MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Si los bancos desaparecieran, habría graves consecuencias para la economía y para las personas. Con tristeza hemos visto en las noticias el cierre o reestructuración de algunos bancos americanos y suizos en cuestión de días. Ante este panorama sobran oportunistas queriendo aprovechar el temor de las personas y ofreciendo soluciones de ahorro e inversión sin ningún respaldo. Tenga cuidado.

El entorno digital que difunde en cuestión de segundos información que no es verificada está amenazando la credibilidad de grandes entidades, muchas veces es información falsa sin ningún sustento y que incluso puede ser patrocinada por quienes quieren estafarlo y que se aprovechan de personas que sin saber reenvían cadenas o videos en redes sociales.

Si bien las noticias del cierre del Silicon Valley Bank y Signature Bank en Estados Unidos, así como la desaparición de Credit Suisse en Suiza, pueden verse como un fallo del sistema financiero tradicional, lo que es cierto es que es todo lo contrario. Con los hechos que afectaron a ahorradores de dichas entidades, lo que se evidenció es el respaldo y herramientas que tienen los bancos centrales para apoyar todo un sistema financiero con acciones coordinadas para proteger a personas y empresas; además resalta la importancia de mantener sus ahorros e inversiones en entidades que estén reguladas, vigiladas y que cuenten con el respaldo de gobierno.

En marzo de 2023, en cuestión de días los seis bancos centrales más importantes del mundo, así como los gobiernos de Estados Unidos, Suiza y Europa sacaron todo su armamento para ofrecer líneas de préstamos directos a los bancos que requirieran apoyo y mantienen abierto todo el respaldo de liquidez de ser necesario. El soporte no sólo se vio de parte de los gobiernos, se dio un rescate privado, y la gran banca de Estados Unidos, ofreció su ayuda a otros bancos como el First Republic Bank para evitar que tuviera una crisis de liquidez y en Suiza, el banco UBS compró a su rival Credit Suisse con la intermediación del Gobierno suizo.

Los principales reguladores de EE.UU. han dicho, que, si bien algunos bancos están bajo presión, el sistema financiero en general sigue siendo sólido. Además, la presidenta del Banco Central Europeo, ha enfatizado a los líderes de la Unión Europea que el sector bancario de la región es fuerte.

Las acciones recientes del sistema financiero señalan que tanto Gobiernos como empresas hoy día tienen mucho más claro la importancia de los bancos y el deber de protegerlos, ya que estas entidades tienen un papel fundamental en la economía de un país y en la vida de las personas. Estas organizaciones son esenciales para la intermediación financiera. Permitiendo la transferencia de fondos de los ahorradores a los prestatarios. Sin los bancos, habría una falta de crédito disponible para las personas y las empresas, lo que afectaría negativamente al consumo, la inversión y el crecimiento económico.

Además, los bancos también desempeñan un papel importante en la gestión de riesgos y en la protección de los ahorros de las personas. Si los bancos desaparecieran, no habría mecanismos de protección para los depósitos de los clientes, lo que podría llevar a una pérdida significativa de ahorros de la población.

Hay quienes creen que no se necesitan de estos intermediarios, sin embargo, no hay una industria que tenga más regulación en el mundo, como la que tienen los bancos en países como Estados Unidos, Europa, Colombia, Panamá, entre otros, para garantizar la protección a inversionistas. Estas entidades están reguladas por las autoridades financieras de cada país y tienen que cumplir con una serie de requisitos para poder operar. Estos requisitos incluyen el mantenimiento de ciertos niveles de capitalización, la gestión de riesgos y la supervisión por parte de los reguladores.

La crisis financiera de 2008 fue un punto de inflexión en la regulación bancaria a nivel internacional. A raíz de esta crisis, se hicieron cambios significativos en la regulación y supervisión de los bancos para garantizar una mayor estabilidad financiera.

Una de las medidas más importantes fue la implementación del Acuerdo de Basilea III, un conjunto de regulaciones internacionales que establece estándares más estrictos para la gestión de riesgos por parte de los bancos. Estas regulaciones incluyen mayores requisitos de capitalización y una mayor transparencia en la gestión de riesgos.

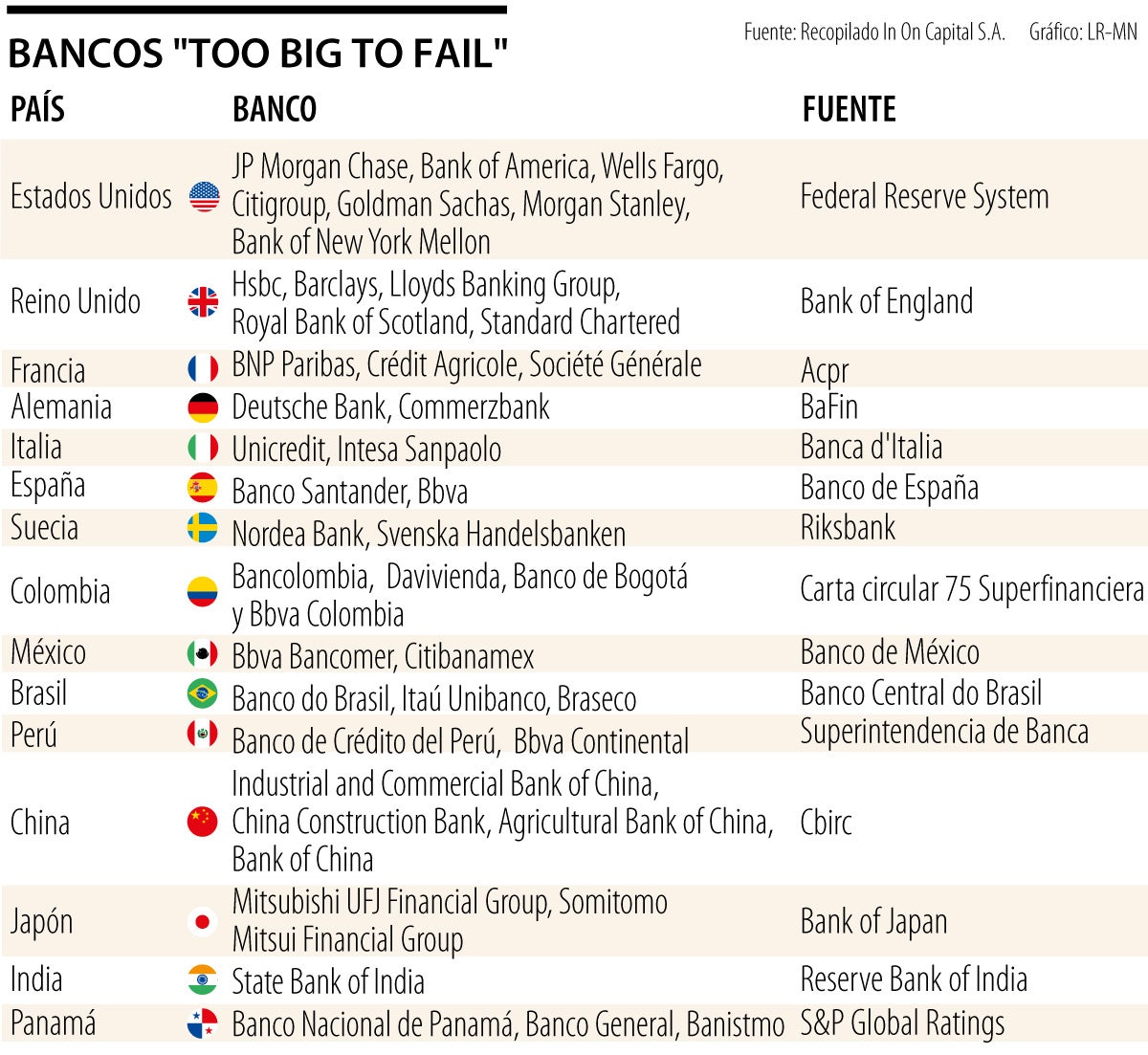

Otro tema a considerar es que los protocolos de regulación son mucho más estrictos y requieren mayor capital, si los bancos se consideran de importancia sistémica, es decir que, debido a su tamaño y complejidad, pueden tener un impacto significativo en la economía en caso de que colapsen.

En cada país el supervisor financiero/autoridad monetaria establece la lista de estos bancos, conocidos también como bancos “too big to fail” (ver tabla) .

La lista no es explícita y pueden excluirse algunos, ya que la identificación de los bancos puede variar según el país y la región: pero lo que hemos visto en los últimos días es un flujo permanente de recursos hacia estos bancos grandes y sólidos que en caso de quiebra tendrían un apoyo profundo por los gobiernos.

Además de estos protocolos de regulación, los bancos a nivel internacional cuentan con diversas entidades que garantizan la protección de los depósitos de los clientes . Una de estas entidades es el Fdic (Federal Deposit Insurance Corporation), que es la agencia federal encargada de garantizar los depósitos bancarios en los Estados Unidos.

En otros países, existen entidades similares que tienen como objetivo proteger los depósitos. En la Unión Europea, por ejemplo, existe el Fondo de Garantía de Depósitos, que garantiza los depósitos de hasta $100.000 euros por persona y banco y en Colombia existe Fogafin.

No se deje engañar, aunque los bancos pueden enfrentar dificultades en momentos de crisis, son negocios con un apoyo estatal y privado amplio, que permite que, si usted ahorra o invierte en un banco regulado, el riesgo de pérdida de su capital sea muy bajo.

(1)")

{kind=link}