MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El país atraviesa un escenario fiscal complejo. Según el Fondo Monetario Internacional, FMI, tanto el déficit fiscal como el nivel de endeudamiento han superado las proyecciones iniciales, respuesta de un menor recaudo tributario y un gasto primario creciente. Así, con el propósito de aliviar las presiones de caja y mantener el pago de los compromisos de deuda pública, el Ministerio de Hacienda presentó un proyecto de decreto que busca actualizar tanto las tarifas como las bases mínimas para la retención en la fuente a título del impuesto sobre la renta.

Esta iniciativa plantea ajustes al Decreto 1625 de 2016, con base en lo establecido en el artículo 365 del Estatuto Tributario, que otorga al Gobierno Nacional la facultad de regular este mecanismo de recaudo mediante decreto, sin necesidad de trámite legislativo en el Congreso.

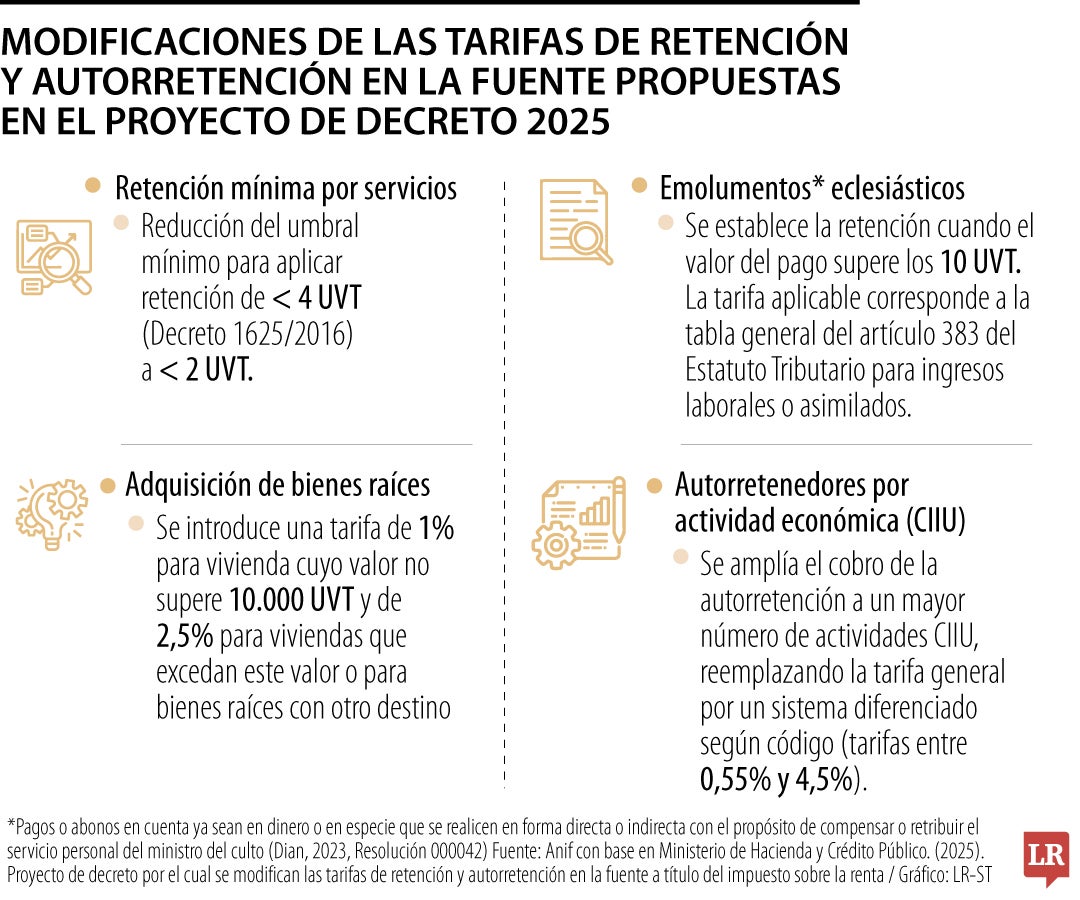

Entre las principales modificaciones del proyecto se encuentra la disminución del umbral mínimo para aplicar retención en pagos por servicios, que pasa de cuatro a dos UVT, ampliando así la base gravable. Además, en cuanto a las compras agrícolas y pecuarias sin procesamiento, se elimina la posibilidad de que el agente retenedor decida aplicar o no la retención: cuando el pago supere las 70 UVT, se deberá aplicar obligatoriamente una tarifa de 1,5%. Por otro lado, se establecen criterios más específicos para la adquisición de bienes raíces: las compras de vivienda destinadas a habitación con un valor inferior a 10.000 UVT estarán sujetas a una retención de 1%, mientras que aquellas que superen ese monto o tengan un uso diferente quedarán gravadas con una tarifa de 2,5% (gráfico).

Adicionalmente, el proyecto introduce ajustes en la base mínima para aplicar retención como en las tarifas de autorretención, las cuales oscilarán entre 0,55% y 4,5%, según la actividad económica. Por ejemplo, la agricultura y la ganadería presentarían una tarifa de 1,2% mientras que actividades relacionadas con la minería e hidrocarburos estarían entre 2,2% y 4,5%.

Así, según estimaciones de la Dian, se prevé que esta medida genere un anticipo en el recaudo del orden de los $7 billones, que según cálculo de analistas podrían llegar a superar los $13 billones. Si bien en medio de la crisis esta medida parece dar un alivio, lo cierto es que no resulta ser una solución deseable.

La medida, sin estar acompañada de una reforma tributaria estructural, implica un giro en la lógica del recaudo fiscal. En contextos de reforma, este tipo de medidas suele contribuir a una adaptación gradual al nuevo esquema impositivo. Sin embargo, en la coyuntura actual, anticipar el pago de impuestos podría traducirse en una presión financiera adicional para las empresas, deteriorando su liquidez e impactando su capacidad operativa. Además, por si fuera poco, se genera un efecto adverso sobre el recaudo futuro. Al aumentar los anticipos, son más los saldos que se descuentan de las declaraciones efectivas, lo que reduce los ingresos tributarios de la siguiente vigencia, tal como sucedió en 2023-2024. Sin duda, este proyecto que mejora el flujo de caja actual, pero compromete los ingresos de 2026, resulta ser una medida inconveniente.

{kind=link}