MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El proceso esperado de recuperación de la demanda externa e interna, en respuesta a la reducción de la inflación y la consecuente política monetaria menos contractiva, sentaba las bases para un mejor desempeño en materia de comercio exterior en 2024. Si bien esta mejor dinámica se proyecta principalmente para el segundo semestre del año, los resultados de los tres primeros meses exponen un contexto muy distinto al esperado.

Por el lado de las exportaciones, éstas alcanzaron un valor de US$3.831 millones en marzo, lo que representó una caída de 14,2% anual, completando 13 meses consecutivos de contracciones. Aunque la caída se dio de forma generalizada en todos los grupos de productos de la clasificación de la OMC, la reducción en las ventas de combustibles y productos de las industrias extractivas fue la que más contribuyó al mal desempeño del mes, restando 7,8 puntos porcentuales (pp) al crecimiento.

Este resultado del grupo responde principalmente a la caída en las exportaciones de hulla, coque y briquetas de carbón, que se han mantenido en terreno negativo los últimos meses y contribuyeron con -9,9pp al crecimiento (variación anual de -46,1%). En términos de volumen exportado, este grupo también registró una contracción en marzo (-2,1% anual), la primera contracción en seis meses.

De esta forma, durante el primer trimestre de 2024 las exportaciones acumularon US$11.263 millones, equivalentes a una variación negativa de 9,4%. En este período también fueron los combustibles y los productos de las industrias extractivas lo que explicó en mayor medida esta caída, con una contribución negativa de 9,1pp ante una disminución en sus ventas externas de -16,8% anual.

En línea con lo observado en el mes, el carbón fue el producto del peor registro en este grupo, con una contribución de -8,5pp de la hulla, el coque y las briquetas (caída de 37,1% en el valor de exportación). Las exportaciones de petróleo y sus derivados también se ubicaron en terreno negativo en el acumulado del primer trimestre de 2024, con una caída de 1,8% en el valor y una contribución al crecimiento de -0,5pp. Esta caída se explica principalmente por los menores volúmenes de ventas asociados a la disminución en la demanda internacional y a la mayor necesidad de cargas en las refinerías nacionales.

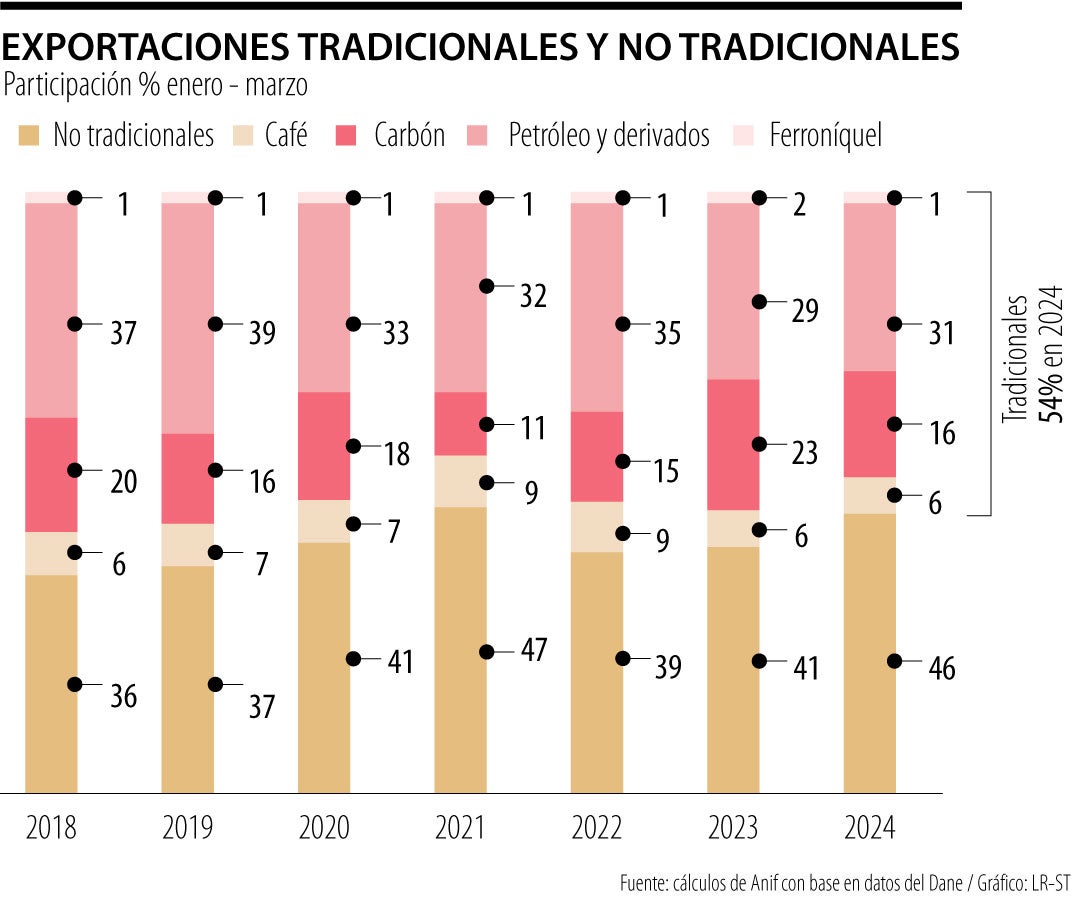

Aunque el panorama de las ventas externas no luce muy alentador, la recomposición de la canasta exportadora sigue tomando fuerza. Las exportaciones tradicionales vienen perdiendo terreno desde 2022 y en lo corrido de 2024 han disminuido su participación en 5pp respecto al mismo periodo de 2023 (gráfico 1). De esta forma, las no tradicionales alcanzaron en los tres primeros meses del año una participación de 46% en el total, impulsadas por los buenos resultados de las ventas agrícolas, especialmente de bananas, y de maquinaria y equipos de transporte.

Continuar fortaleciendo este grupo de exportaciones es fundamental para avanzar en la penetración del país en los mercados internacionales. La diversificación de la canasta exportadora no solo representa más ingresos y una menor vulnerabilidad ante choques y cambios en la demanda, también representa transmisión de conocimiento y tecnología, así como mayores niveles de competitividad y productividad.

En cuanto a las importaciones, éstas registraron un valor de US$4.757 millones en marzo, lo que representó una contracción de 18,8% anual, manteniendo la tendencia decreciente observada desde finales de 2022. Las manufacturas explican, en gran parte, el desempeño de las compras realizadas en el exterior, pues registraron una variación negativa de 22,1% que, dada su participación en la canasta importadora, significó una contribución de -16,4pp al resultado del mes. De igual forma, la disminución de las importaciones agropecuarias, de alimentos y bebidas contribuyó a la contracción del mes (-4,1pp). Este mal desempeño estuvo parcialmente contrarrestado por el dinamismo de los combustibles y productos de las industrias extractivas, que se incrementaron 21% y aportaron 1,7pp al crecimiento total de las importaciones.

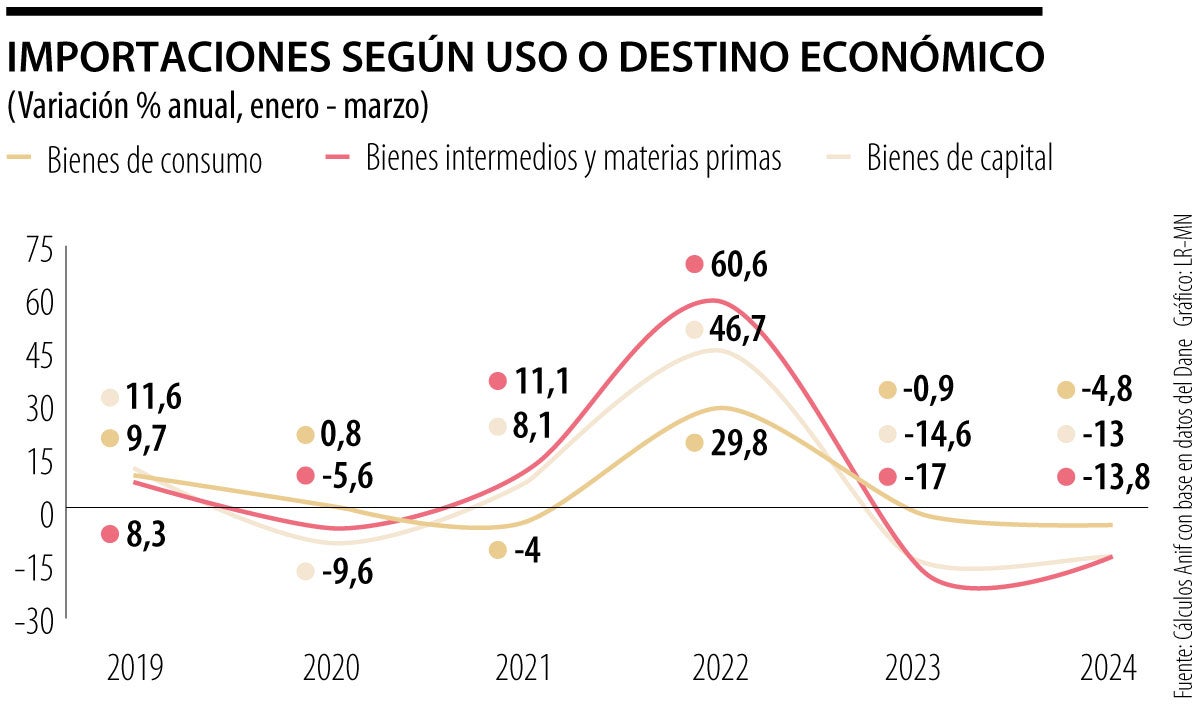

En el primer trimestre de 2024 las importaciones acumularon US$14.537 millones, lo que representó una contracción de 11,6%, nuevamente explicadas en su mayoría por el desempeño de las manufacturas (-6,6pp). Al mal comportamiento del trimestre también contribuyeron los combustibles y productos de las industrias extractivas (-2,7pp) y las compras agropecuarias, de alimentos y bebidas (-2,3pp). Por uso o destino económico, las importaciones se contrajeron tanto en el grupo de las materias primas y productos intermedios (-13,8%, con una contribución de -6,8pp) como en los de bienes de capital y material de construcción (-13%, contribución de -3,8pp) y bienes de consumo (-4,8%, contribución de -1,1pp) (gráfico 2).

Lo anterior estaría muy relacionado con el comportamiento que la economía registró en los primeros tres meses del año, donde se observaron caídas de 6,0% en la producción manufacturera y de 4,7% en las ventas del comercio minorista.

Las mejores perspectivas sobre el crecimiento de la economía para 2024, asociadas a la paulatina pero progresiva disminución de la tasa de política monetaria, motivan las expectativas sobre una mayor demanda de bienes finales e intermedios en lo que resta del año.

Como se mencionó en el Comentario Económico del 21 de mayo, los recortes a la tasa de interés por parte del Banco de la República han sido activos. No obstante, se espera que la transferencia de la política monetaria cobre efecto hacia la segunda mitad del año. Esta dinámica parece reflejarse en el comportamiento de las importaciones.

{kind=link}