MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El primer trimestre del año tuvo una tímida expansión anual de 0,7%, similar a las expectativas del mercado y de los analistas. Estos resultados dan cuenta que estamos frente a una desaceleración económica prevista desde el año pasado, que completa cuatro periodos con dinámicas cercanas a 0,1%. En términos desestacionalizados, la variación fue de 0,9% anual.

Este insípido crecimiento obedece a la dinámica positiva de la gran rama de administración pública, de las actividades de esparcimiento y al comportamiento de las actividades agropecuarias observado en los dos primeros meses del año. Por el contrario, la industria y el comercio no despegaron y continúan en terreno negativo.

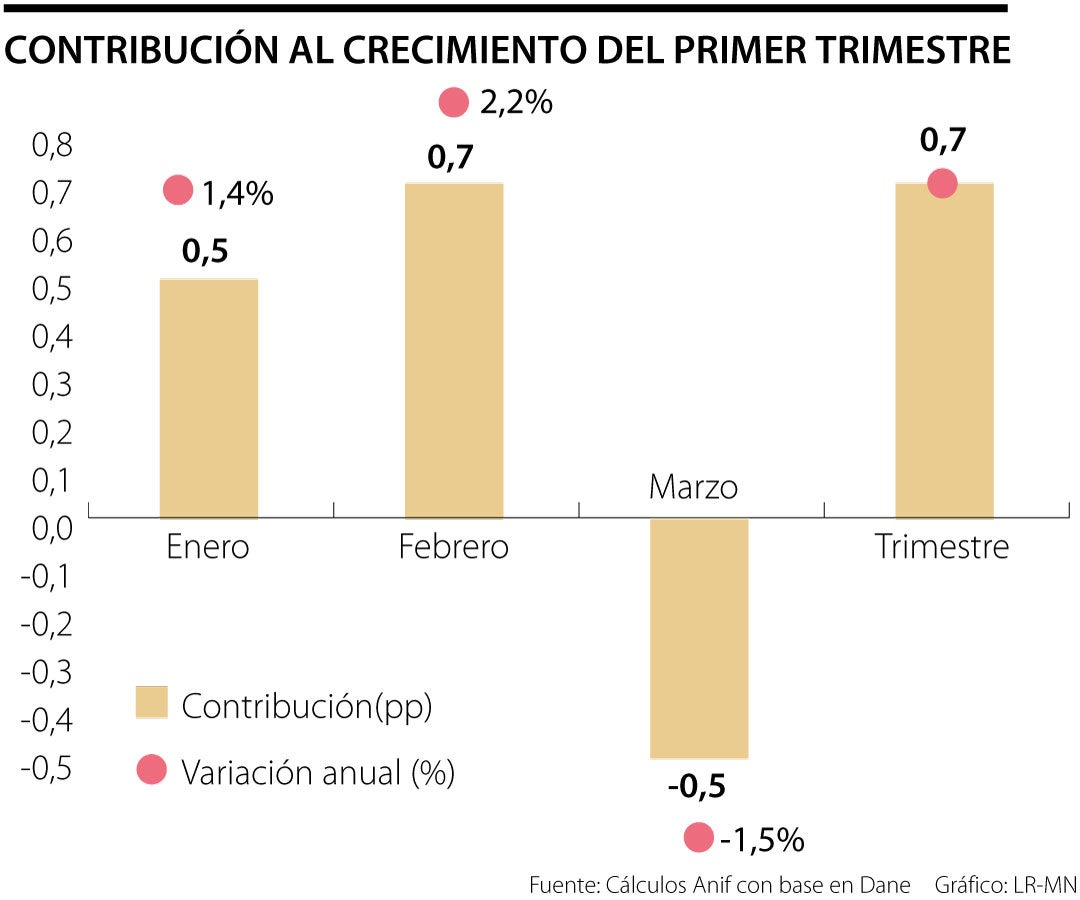

La pobre dinámica del primer periodo obedeció a resultados mixtos en los tres meses que lo componen. Se registraron expansiones en enero de 1,4% y febrero de 2,2%, con lo cual estos meses contribuyeron al crecimiento del trimestre con 0,5pp y 0,7pp, respectivamente. La fuerte caída observada en marzo (-1,5%) contrarrestó el buen crecimiento de los dos primeros meses y aportó -0,5pp al crecimiento del periodo de análisis (gráfico 1).

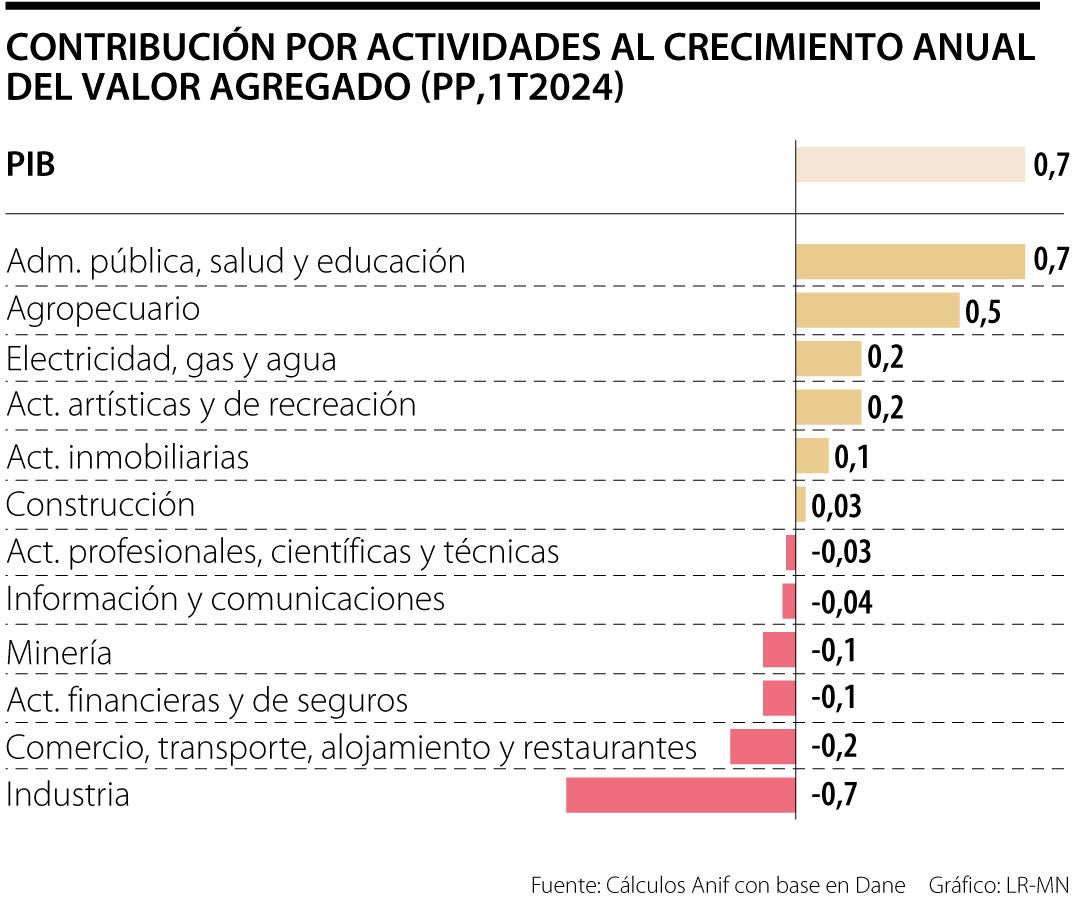

Al analizar el enfoque de la oferta, la gran rama de administración pública fue la actividad que más contribuyó al crecimiento, con 0,7pp y una variación anual de 5,3% (gráfico 2). Al desagregar esta actividad, el comportamiento de administración pública y educación se explica por aumento en el personal y un incremento salarial y de bonificaciones. En el caso de la salud, el desempeño obedeció a una mayor demanda de servicios de UCI, urgencias y servicios asociados a enfermedades de alto costo.

El sector agropecuario fue el segundo que más contribuyó a la variación anual del primer trimestre (0,5pp, con un crecimiento de 5,5% anual) que se explica por el buen comportamiento de los cultivos agrícolas, en particular de las plantaciones de banano, plátano y flores por la mayor demanda nacional e internacional.

La tercera actividad que más aportó a la dinámica trimestral fueron los servicios públicos (0,2pp y un crecimiento de 4,5%), donde se destacó la generación, transmisión y distribución de energía eléctrica por cuenta de la mayor generación por parte de las termoeléctricas y la distribución de energía jalonada por el sector regulado.

En contraste, la industria, el comercio y las actividades financieras presentaron variaciones negativas y, en conjunto, restaron 1pp al crecimiento del trimestre. Esto obedeció en gran parte al menor dinamismo de la demanda, tanto de los hogares como del gobierno. En lo que respecta a las manufacturas, se ha observado una disminución sostenida en la producción, cumpliendo un año de registro negativo.

Las actividades industriales con peores desempeños fueron los minerales no metálicos y los metalúrgicos básicos que asocian su comportamiento a reducciones en la demanda de insumos por parte de la construcción y al aumento generalizado de los precios de los insumos. También la actividad de hilatura y tejeduría tuvo un mal desempeño, por cuenta de menores solicitudes, cierre de tiendas y acumulación de inventarios.

Por su parte, el sector de comercio justifica su débil dinámica a la actividad de alojamiento y servicios de comida debido a la disminución de consumo en restaurantes, por los mayores costos de los insumos alimenticios, y al aumento en las tarifas de alojamiento. Finalmente, la contracción de las actividades financieras se explicó por la disminución en las cuotas de manejo y por los bajos rendimientos de las aseguradoras.

Analizando los resultados por el enfoque del gasto, se registró una contracción de la demanda interna de -2,6% anual, jalonada por el mal desempeño de la formación bruta de capital (-13,4%), aunque levemente contrarrestada por el consumo final (0,4%). En particular, al interior del consumo final se revirtió el comportamiento observado en los últimos dos trimestres, donde los hogares eran los responsables de la menor demanda, mientras que el gobierno seguía liderando el consumo. Para este trimestre, fueron los hogares quienes demandaron en mayor proporción y el gobierno contrajo su gasto.

Dado todo lo anterior, Anif espera que la dinámica económica siga débil a lo largo del primer semestre del año, dado el pobre desempeño reciente de los principales sectores productivos y generadores de empleo, así como la menor demanda interna y los bajos niveles de inversión. Ahora bien, se esperaría un repunte en el segundo semestre del año, que permitiría tener un crecimiento cercano a 1,1% anual para el año como un todo.

{kind=link}