MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la reforma pensional aprobada el pasado 14 de junio, habrá nuevas reglas de juego en el sistema a partir de julio de 2025, donde el sistema de pilares tendrá implicaciones para distintos grupos poblacionales. Aquí explicamos cómo funcionará el Pilar Semicontributivo.

Este es uno de los pilares más importantes de la reforma, ya que cobijará mayoritariamente a trabajadores informales, los cuales componen más de la mitad de los trabajadores que hay en el país, y que dadas sus condiciones difícilmente logran cumplir el total de semanas cotizadas para acceder a una pensión.

En primer lugar, vale la pena resaltar que la informalidad tiene una alta correlación con la posibilidad de contar con una pensión y con qué tanto estará protegido el adulto mayor durante su vejez.

Lo anterior, pues por definición, un trabajador informal no cotiza a seguridad social. Además, la informalidad, a la cual pertenece 55%1 de los ocupados del país, impide tener trayectorias de empleo continuas para mantener un ahorro constante en los fondos de pensiones, sea público o privado.

En muchos casos los ingresos de los trabajadores informales son inferiores al salario mínimo, lo que los margina de la posibilidad de cotizar.

Con base en lo anterior, el Pilar Semicontributivo busca cobijar a esta población. Según lo aprobado en el Congreso de la República, este pilar acogerá a los hombres con 65 años o más y las mujeres mayores de 60 que hayan cotizado entre 300 y menos de 1.000 semanas.

Asimismo, el grupo de integrantes del pilar se divide en dos: i) los que además de tener esas semanas cotizadas hacen parte del Pilar Solidario (hombres de 65 años o más y mujeres de 60 años o más en situación de pobreza extrema, pobreza y vulnerabilidad) y ii) los que no cumplen con los requisitos para acceder a este pilar ya que cuentan con un poco más de ingresos.

Para el primer grupo, el Pilar Semicontributivo reconoce una renta vitalicia que, en el caso del componente de Prima Media, se compone de las cotizaciones realizadas con base en ingresos iguales o menores a 2,3 Smmlv traídas a valor presente con la inflación definida por el Dane, más el subsidio del pilar solidario. Es decir, no se reconoce ningún tipo de rendimientos para este grupo poblacional.

Por su parte, en el caso que la persona haya ahorrado en fondo privado, se reconocerá la renta vitalicia con base en su saldo.

Para el segundo grupo, es decir, aquellos que no hacen parte de la población en situación de pobreza y vulnerabilidad, la mesada que recibirán también se calculará a partir del valor de las cotizaciones que el trabajador haya realizado, con base en ingresos iguales o menores a 2,3 Smmlv traídas a valor presente con la inflación definida por el Dane, para el componente del RPM.

No obstante, a este grupo se le reconocerán rendimientos de 3% efectivo anual y un subsidio de 20% para los hombres y de 30% para el caso de las mujeres. Si bien se reconocen rendimientos y un subsidio, desde Anif resaltamos que el diseño del Pilar Semicontributivo puede empeorar las condiciones para esta población.

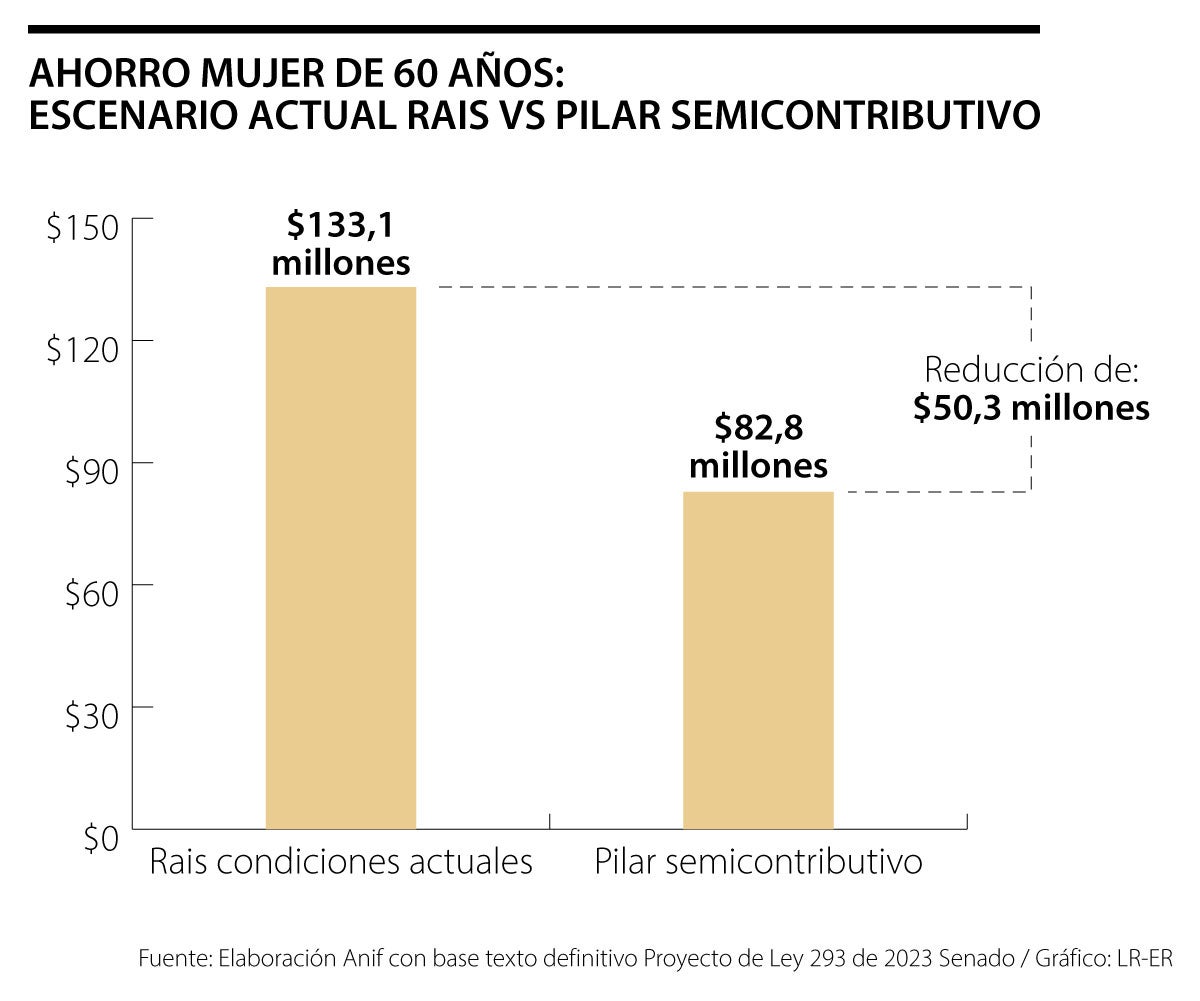

Para ilustrar lo anterior, supongamos el caso de una mujer de 57 años que ha cotizado 900 semanas por ingresos equivalentes a 1 Smmlv, lo ha hecho desde los 20 años y a los 60 decidirá solicitar la devolución del saldo que logró ahorrar.

En el Rais, bajo las condiciones actuales del sistema, así ella no cotice los últimos 3 años antes de solicitar la devolución, su ahorro continuará generando rendimientos. Para este caso, calculamos un ahorro equivalente a $113 millones constantes de 2024.

Por otra parte, y tal como quedó definido en la reforma pensional, a los 57 años la mujer no podrá acceder al Pilar Semicontributivo y deberá esperar 3 años más para acceder a su renta. En ese caso, el ahorro permanecerá estático y no generará ningún tipo de rendimientos.

Además, en comparación con los rendimientos promedio históricos de un fondo privado, que ascienden a 4,3%, 3% ofrecido por la reforma es sustancialmente menor. Bajo ese escenario, nuestras estimaciones muestran que la mujer a sus 60 años bajo el Pilar Semicontributivo aprobado, alcanzaría $50,3 millones menos de ahorro en comparación con el escenario donde hubiera continuado bajo el esquema del Rais (ver gráfico 1).

Incluso con el beneficio de 30% sobre el saldo resultante propuesto por la ley, la mesada pensional será menor en nuevo sistema. Como se observa, este tipo de personas quedarían en peores condiciones que las actuales.

Además, vale la pena mencionar que, en el caso de los hombres, como el subsidio se reduce a 20%, también empeoran las condiciones en el pilar semicontributivo respecto al escenario donde se ahorra individualmente en un fondo de pensiones privado.

De igual forma, otro problema que reconocemos desde Anif frente a este pilar es que no se cambian las condiciones para la población que cotizó menos de 300 semanas y que no se encuentra en situación de pobreza extrema, pobreza y vulnerabilidad.

Por tanto, es una población que queda desprotegida ya que no es lo suficientemente pobre para poder acceder a la renta básica solidaria, pero que tampoco le alcanza para ser parte del Pilar Semicontributivo.

Según el texto aprobado, esta población podrá recibir una indemnización sustitutiva o en el caso que tengan ahorros en el Rais, la devolución de saldos. Sin embargo, luego de entrada en vigor de la ley, todos quedan excluidos de la posibilidad de cotizar y generar rendimientos como hubiera sucedido si se hubieran quedado en el régimen de ahorro individual.

Con todo, consideramos fundamental pensar un mecanismo que reconozca el esfuerzo del ahorro realizado por esta población. Además, llamamos la atención sobre la necesidad de repensar algunos parámetros para que el pilar Semicontributivo sea más incluyente y beneficioso para la población que no logra alcanzar el requisito de cotización, pues bajo el esquema aprobado, muchas personas podrían quedar en peores condiciones que las que tendrían bajo un ahorro individual en el sistema actual.

{kind=link}