MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En el último mes se ha llegado al consenso de que el Banco de la República empezará pronto un ciclo alcista en las tasas de política monetaria. Hay varios argumentos detrás de dicho consenso. En primer lugar, la inflación se encuentra en niveles cercanos al límite superior del rango meta del banco central y en su último informe de política monetaria se contempla la posibilidad de que la inflación cierre el año en 4,1%, por encima de la meta. Adicionalmente, la tasa de cambio se ha devaluado de manera importante sugiriendo que la tasa de interés de Colombia puede estar más alta. Por su parte, la recuperación económica ha sido mejor de los esperado. A inicios de este año el consenso era que la economía colombiana crecería cerca de 4,5%. Hoy, si bien hay gran incertidumbre, se esperan tasas de crecimiento superiores a 7%. En su conjunto, todo esto se interpreta como evidencia de que el Banco de la Republica debería subir las tasas de interés pronto, en el mes de septiembre.

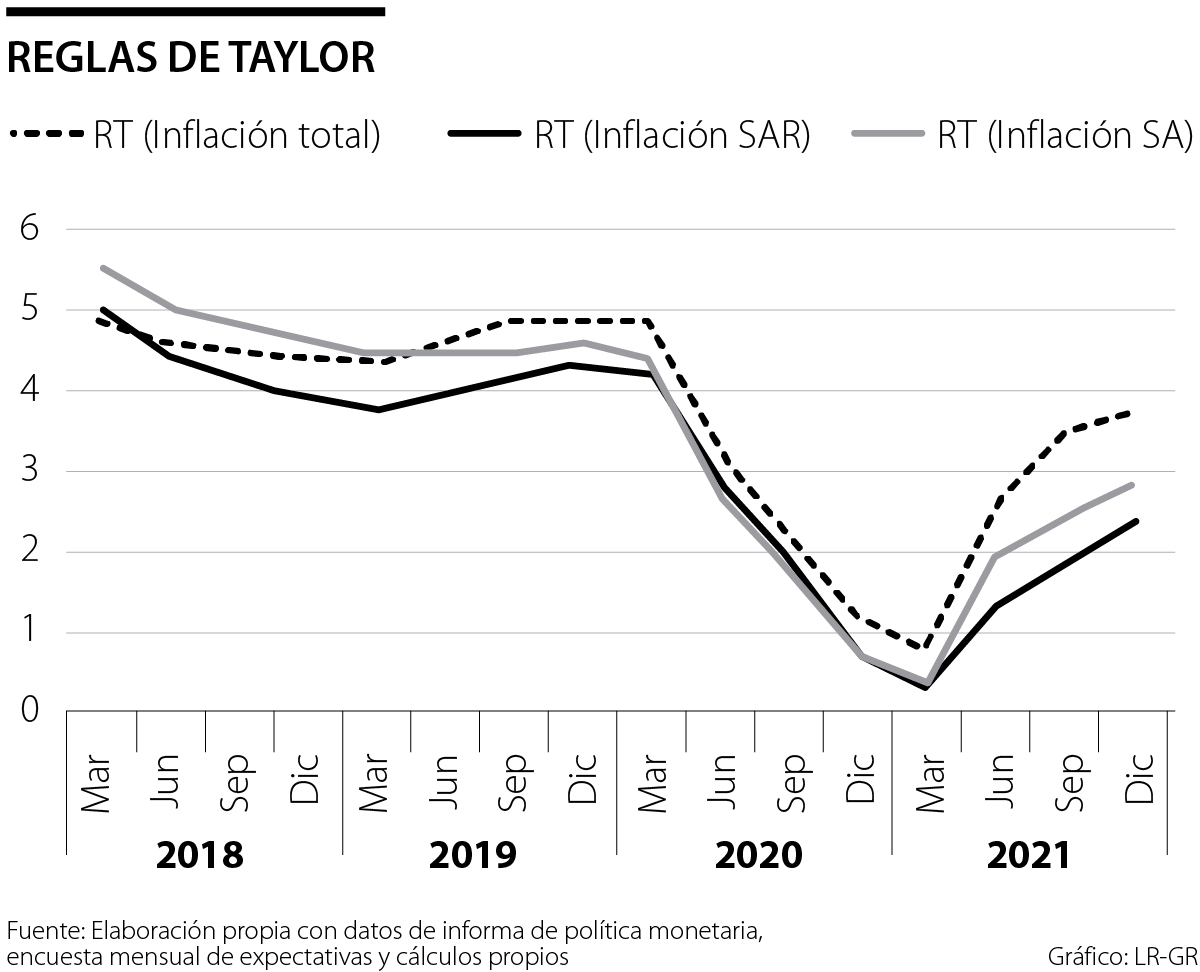

En los esquemas de inflación objetivo como el que sigue Colombia, la política monetaria puede ser descrita por el uso de una regla de Taylor. Dicha regla explica la tasa de política monetaria en función de la brecha de la inflación (inflación observada menos la meta de inflación), la brecha del producto (diferencia porcentual entre el PIB observado y el PIB potencial). El Banco de la República utiliza dentro de su proceso decisorio diversos modelos y diversas reglas de Taylor, así como otras consideraciones.

Dentro de estos modelos se encuentra el denominado 4GM. Usando los datos del Banco de la República y de la encuesta de expectativas de inflación, de este modelo surgen varias conclusiones, dependiendo del tipo de inflación que se use. La primera es que se requieren alzas de interés con el fin de controlar la inflación. Si se usa la inflación total (línea punteada), la tasa de política monetaria debería estar en 3,4% para finalizar este mes. Por su parte, si se utiliza la inflación excluyendo alimentos sugiere que la tasa de política monetaria debería ser de 2,5%, para fin de mes (línea gris). Finalmente, la regla de Taylor utilizando la inflación sin alimentos ni regulados sugiere que la tasa de política monetaria se aproxima a 2% (línea negra). De esta manera todos los indicadores sugieren que se avecinan alzas en la tasa de política monetaria.

También es notorio que durante la crisis del covid-19 la política monetaria del Banco de la República fue contractiva a pesar de que redujo las tasas de interés. Esto se debe a que, si bien la tasa de interés se encuentra en mínimos históricos, las reglas de Taylor sugieren que se debieron haber bajado más. Esto ultimo no es sorprendente. Si se lee la prensa económica de 2020 se puede apreciar como diversos analistas hacían un llamado a tener una política monetaria más expansiva. Adicionalmente, algunos analistas sugirieron el uso de políticas monetarias no convencionales como la expansión cuantitativa e incluso emisión para financiar gasto del gobierno. Si bien en retrospectiva algunas de estas medidas parecen hoy extremas, innecesarias e incluso peligrosas, la evidencia sugeriría que el Banco de la República se quedo corto durante esta crisis. Por lo anterior, una evaluación más rigurosa del rol de la política monetaria durante la crisis de 2020 se hace necesaria. También es cierto que se deben evitar ciertos sesgos a la hora de evaluar dicho rol, dado el alto nivel de incertidumbre que se vivió durante 2020.

Adicionalmente surgen otras preguntas. La primera es qué sucedería si, en vez de tener en cuenta el comportamiento del PIB, se tuviera en cuenta el comportamiento del empleo. A diferencia del PIB, que a grandes rasgos tuvo una recuperación en forma de V, el nivel de empleo se ha mantenido estancado y ello sugiere que aún falta mucho para superar los efectos generados por la pandemia y las cuarentenas. También sugiere que empezar a quitar los estímulos monetarios en estos momentos podría dificultar la generación de empleo en estos momentos.

Otra pregunta que surge es: ¿qué discusión estaríamos teniendo en ausencia del paro nacional del 28A? Es notorio que gran parte de las presiones al alza en la tasa de interés tienen origen en un choque de oferta en los precios de alimentos. Lo anterior como fruto de los bloqueos. Con seguridad en ausencia del paro tendríamos una inflación menor y se estaría hablando de alzas en las tasas de interés a principios de 2022, no en septiembre de 2021. Resulta contradictorio que un choque tan negativo como el paro nacional termine generando otro choque negativo al adelantar en un trimestre las alzas en las tasas de interés.

Por estos motivos se considera que, si bien la regla de Taylor sugiere aumentos en la tasa de interés, los datos por si solos no son una guía buena para tomar decisiones. Es prudente indagar el porqué de los datos, en este caso, el salto en la inflación. Subir las tasas de interés en septiembre podría estar castigando innecesariamente a la economía.

{kind=link}