MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

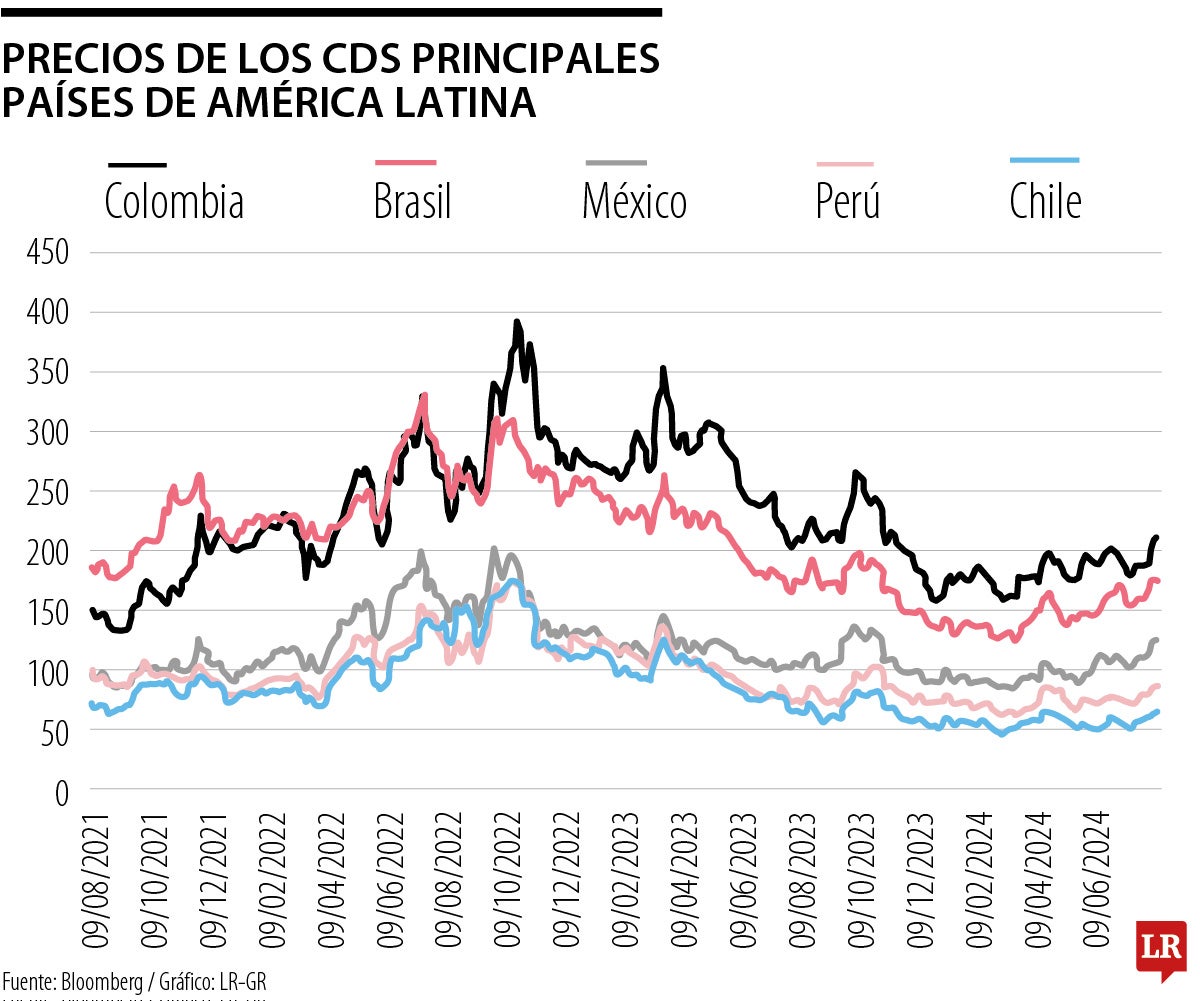

Precios de los CDS principales países de América Latina.

Agregue a sus temas de interés

El proyecto de presupuesto que presentó el Gobierno al Congreso supone un aumento exagerado de los ingresos tributarios, muy por encima de los que se habían incluido en el Marco Fiscal de Mediano Plazo publicado en junio. Hay que frenar ya esa tendencia inconveniente, e irresponsable, de aumentar cada dos años los impuestos para tratar de alcanzar las ambiciones de gasto de los gobiernos.

El proyecto de presupuesto presentado por el Gobierno para 2025 contempla ingresos tributarios por valor de $316,5 billones, cifra superior en 22% a los que el gobierno espera recaudar en 2024, según el Marco Fiscal de Mediano Plazo (Mfmp) que acaba de presentarle al mismo congreso en el pasado mes de junio. Con ello la carga tributaria pasaría de 15,4% del PIB en el 2024 a 17,7% en 2025. Esta cifra es superior además a los $289,9 billones que había presentado en el mismo documento del Mfmp para 2025.

¿Cuál es el sentido de presentar un Marco financiero de Mediano Plazo, si unos días después esas cifras van a ser contradichas en el proyecto de presupuesto? Recordemos que según el artículo primero de la ley 819 de 2003 (orgánica en materia de presupuesto, responsabilidad y transparencia fiscal), este marco fiscal debe ser estudiado y discutido con prioridad por las Comisiones Económicas del Senado y de la Cámara durante el primer debate de la Ley Anual de Presupuesto. Lo mínimo que deben exigir estas comisiones es coherencia entre los dos documentos.

De los $316,5 billones por ingresos tributarios, solo están financiados en el momento actual $304,5 billones. Los otros $12 billones son contingentes, es decir, están sujetos a la aprobación por parte del Congreso de la aprobación de una ley de financiamiento.

Los ingresos tributarios esperados (incluidos los que se recibirían eventualmente si se aprueba la ley de financiamiento), le permiten al gobierno proponer gastos por valor de $523 billones distribuidos así: $327,9 en funcionamiento, $112,6 en servicio de la deuda (incluye amortizaciones e intereses) y $82,4 billones en inversión.

El gasto sin servicio de la deuda sería por lo tanto de $410 billones en 2025. El equivalente a este concepto en el Mfmp sería el gasto primario, que estaba calculado en $320,5 billones. Una de dos, o esto es otra muestra de la incoherencia entre los dos documentos, o el gobierno espera a que la ejecución de pagos con relación al presupuesto sea únicamente de 78%, que sería la tasa más baja que se tendría desde 2019, según la información histórica proporcionada en la página web del Mhcp.

Es necesario referirse al problema de la subejecución presupuestal, endémica de este gobierno, especialmente en lo que tiene que ver con los gastos de inversión. Mientras entre 2019 y 2021 la ejecución de este gasto (medida como la relación entre pagos y apropiaciones) fue en promedio de 77% entre 2019 y 2021, para 2023 fue de 70,7%. Tomando los datos hasta julio, entre 2019 y 2022 esta ejecución era de 30,2%, mientras que para 2024 solo tenemos una cifra de 26,4%.

Como se mencionó anteriormente, para que su presupuesto sea coherente con las metas de déficit y de relación deuda/PIB contemplados en la regla fiscal, el gobierno aspira a recaudar $12 billones en la llamada “ley de financiamiento”.

Para entender este punto, recordemos algunos aspectos normativos del sistema presupuestal colombiano. Según la constitución (art 347), el proyecto de ley de apropiaciones deberá contener la totalidad de los gastos que el Estado pretenda realizar durante la vigencia fiscal respectiva. Si los ingresos legalmente autorizados no fueran suficientes para atender los gastos proyectados, el Gobierno propondrá, POR SEPARADO, ante las mismas comisiones que estudian el proyecto de ley del presupuesto, la creación de nuevas rentas o la modificación de las existentes para financiar el monto de gasto contemplado. El presupuesto, dice también la Constitución, podrá aprobarse sin que se hubiera perfeccionado el proyecto de ley referente a los recursos adicionales, cuyo trámite podrá continuar en el período legislativo siguiente.

Aún si se aprueba el presupuesto adicional, ¿se podrán financiar la totalidad de los gastos contemplados en el presupuesto? La respuesta en principio es negativa, por lo menos en lo que tiene que ver con el impuesto de renta. Según el artículo 338 de la CP, las “leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo”. Quiere decir que, si hay un incremento en el impuesto a la renta, estas normas tributarias solo podrán aplicarse a los hechos económicos generados durante 2025, que se declararán en 2026.

No hay manera de que financien gastos presupuestales de 2025. Si, por el contrario, según el trámite permitido en la Constitución, se aprueban las modificaciones tributarias en el impuesto a la renta en 2025, se aplicarían las nuevas normas a las rentas de 2026, que se declararían en 2027.

El Gobierno podría, para evitar ese problema, elevar las tarifas de retención y autorretención que se aplicarían en 2025. Los recursos así recogidos sí podrían ser incluidos en el presupuesto de ese año, en virtud de lo contemplado en al artículo 35 del Decreto-Ley 111 de 1996 (Estatuto Orgánico de Presupuesto) . También podría proponer en el proyecto de reforma el incremento en otros impuestos diferentes al de renta (por ejemplo, patrimonio o IVA) que sí se podrían aplicar de manera inmediata a los hechos gravables que se presenten en dicho año.

Como el Gobierno no ha sido claro hasta el momento en plantear en qué consistiría su proyecto de reforma tributaria, no es posible en este momento discutir ni la conveniencia ni la constitucionalidad de las medidas propuestas.

De todas maneras, puede presentarse un problema. Supongamos que las propuestas de reforma tributaria presentadas por el Gobierno y aprobadas por el congreso son inconstitucionales, y así lo establece posteriormente la Corte Constitucional. Los contribuyentes, al presentar su declaración de renta en 2026, cruzarían el impuesto a pagar con las retenciones y autorretenciones que les hicieron en 2025. El recaudo en 2025 bajaría en consecuencia. Por solucionar un problema de 2025, se empeora la situación fiscal hacia adelante.

Alguien podría argumentar que es una hipótesis improbable. Pues bien, eso fue lo que pasó con la más reciente reforma tributaria contemplada en la ley 2277 de 2022. El Gobierno quiso anticipar los mayores ingresos provenientes de las compañías mineras que se presentarían en 2024 por la prohibición de deducción de regalías contemplada en el artículo 1 del artículo 19 de la Ley 2277 de 2022. Expidió el decreto 261 de 2023, mediante el cual elevó las tarifas de autorretención para los ingresos correspondientes a las exportaciones de hidrocarburos y de carbón a 5,4%. En la disposición derogada, el decreto 1123 de 2018, esas tarifas eran de 3% para hidrocarburos y de 1% para carbón.

Entre los considerandos del decreto, se señaló que “ los precios internacionales del petróleo, carbón, otras materias primas y minerales han permitido ingresos, liquidez y utilidades extraordinarias para las empresas del sector minero-energético y que la Ley 2277 de 2022 presentó diversas disposiciones que incrementan la carga tributaria para el sector minero-energético, donde resaltan la no deducibilidad de regalías y la imposición de una sobretasa a las empresas de los sectores de extracción de petróleo crudo y carbón”.

Como se sabe, la Corte Constitucional, mediante Sentencia C-489 de 2023 declaró inexequible la prohibición de la deducción de regalías. El Gobierno se encontró entonces con que los recaudos netos inicialmente proyectados para 2024 debían reducirse, puesto que en sus declaraciones tributarias las empresas mineras y de hidrocarburos sí podían ahora deducir las regalías. Al cruzar el impuesto liquidado con las autorretenciones y anticipos realizados el año anterior, el saldo a pagar por las empresas era menor, o incluso negativo: había un saldo a favor del contribuyente.

El Gobierno utilizó esta circunstancia para solicitar, en virtud de lo contemplado en la Ley 1695 de 2013, la apertura de un incidente de impacto fiscal sobre la sentencia de la Corte. Argumentó que, como consecuencia del decreto 261, los ingresos por retenciones de la Nación habían aumentado en 2023 en 24%. La declaratoria de inconstitucionalidad de la prohibición de deducción de regalías había disminuido la renta gravable y el impuesto a cargo de las empresas mineras y de hidrocarburos, lo cual provoca “saldos a favor por parte de las empresas, que, de ser solicitados en devolución o compensación durante 2024, derivarían en un impacto fiscal negativo de $3,4 billones”.

Como el Gobierno, además (y no podía hacerlo de otra manera) redujo en febrero de 2024 el valor de las autorretenciones y retenciones en la fuente para los sectores de hidrocarburos y minería, “de manera adicional, el efecto estimado de la reducción en las tarifas de autorretención asociada a la deducibilidad de regalías ascendió entonces a $3,3 billones para 2024”. Por lo tanto, “el impacto en el flujo de caja de la Nación sería de $6,7 billones para 2024”.

Al pronunciarse sobre el Incidente de Impacto Fiscal presentado por el Gobierno, la Corte Constitucional, mediante auto 948 del 27 de mayo de 2024, resolvió negar la solicitud del incidente, basada en que el a) el Gobierno no demostró que dicha sentencia hubiera producido alteraciones serías a la sostenibilidad fiscal y b) las alternativas presentadas por el Ministerio de Hacienda para modificar la Sentencia menoscaban el derecho fundamental a la igualdad protegido en la sentencia o desconocía la prohibición de confiscatoriedad, en especial para las empresas que explotan carbón y níquel, además de generar otras inconvenientes adicionales, debidamente expuestos en el fallo 948.

Es claro que, al aumentar las tarifas de retención y autorretención en 2023, el Gobierno actuó de manera imprudente. Cuando se produjo el decreto, ya había sido aceptada por parte de la Corte Constitucional la demanda contra la norma que prohibía la deducción de regalías. Por otra parte, se demoró más de tres meses después de producida la sentencia que declaró inexequible la no deducibilidad de las regalías en modificar el decreto de autorretenciones.

Es decir, se les siguió aplicando a las exportaciones realizadas entre el 16 de noviembre (fecha de la sentencia de la Corte) y el 29 de febrero de 2024 (fecha de expedición del decreto 242) las autorretenciones de 5,4%, acumulándose por esa vía los pasivos del Gobierno con los contribuyentes y generando presiones negativas sobre la caja de las empresas afectadas. Un comportamiento algo menos irresponsable hubiera consistido en cambiar la norma inmediatamente se conoció la sentencia de la Corte.

El error en la expedición del decreto 261 ha sido reconocido por el propio Gobierno. En efecto, en su discurso ante la Convención Bancaria el pasado 7 de junio, el Gobierno afirmó lo siguiente:

“Lo que la prensa dice es que se cayó el recaudo, como si fuera todo el recaudo. No, señores, no se cayó todo el recaudo. Es más, el recaudo no se ha caído. Si uno se salta el año pasado, se ha caído respecto al año pasado, pero no respecto al antepasado. Hay una línea de crecimiento. El año pasado fue exageradamente alto en recaudo de impuestos y aquí tenemos que decir por qué. Porque hubo un error del Gobierno.

La Corte Constitucional tiene razón en eso. En febrero de 2023, recién aprobada la reforma tributaria, en el intento de mostrar una reforma tributaria exitosa, es decir, que recaudaba más, se expidió un decreto que aumentó sustancialmente los anticipos de renta, de impuestos de renta y la retención en la fuente. Mortal.

Porque ahora las grandes contribuyentes pues ya pagaron el impuesto el año pasado. Y entonces estamos desfinanciados, así de simple. Por eso el Ministro de Hacienda recortó el gasto”.

Supongamos que se aprueba la reforma tributaria que el Gobierno presenta, que se aumentan las retenciones para 2025, y que algunos de los artículos de esa reforma son declarados inconstitucionales ¿El Gobierno presentará entonces otro incidente de impacto argumentando que en 2026 deberá devolver los recursos cobrados a los contribuyentes mediante el mecanismo de retención? Creemos que el Gobierno y el congreso deben aprender la lección.

Un incremento en la carga tributaria dificultará la recuperación económica.

Según las cifras presentadas por el Dane, la formación bruta de capital (es decir, la inversión) cayó en términos reales en 2023 en 26%. Como proporción del PIB (13,6%) es la participación más baja desde 1950, cuando comenzaron a producirse estadísticas de las cuentas nacionales en Colombia. Ello fue el factor principal en la baja tasa de crecimiento en el año: 0,6%. Durante el primer trimestre de 2023, continuaba cayendo la inversión a una tasa anual de 13,4%. Con ese comportamiento de la inversión se están sacrificando las bases para el crecimiento futuro.

El incremento exagerado en la tributación, aunado a los legítimos temores de los empresarios frente a la abierta animadversión que ha mostrado contra ellos el Gobierno, es lo que explica esa caída en la inversión. La inversión privada está motivada por la rentabilidad esperada, y tanto una carga tributaria mayor como la incertidumbre la disminuyen. Otra reforma tributaria, lejos de contribuir a la recuperación económica, impedirá la recuperación de la inversión y del consumo privado, y será entonces un palo en la rueda para la recuperación de la economía.

El Gobierno argumenta que el incremento en el gasto público es indispensable para la reactivación, supuestamente porque aumentaría la demanda agregada. Pero es necesario tener en cuenta que, si ese mayor gasto se financia con impuestos, esto disminuiría la demanda privada. Este hecho no lo considera el Gobierno en las proyecciones macroeconómicas que acompañan el proyecto de presupuesto, el Marco Fiscal de Mediano Plazo y el recientemente presentado Plan Financiero para 2025. Inclusivo, desde un punto ortodoxamente Keynesiano (recordemos que el Gobierno cita a Keynes cuando cree que le conviene), es que en momentos de debilidad en el crecimiento de la economía, los impuestos, en lugar de aumentar, deberían disminuir.

¿Si el gasto público no se puede financiar con impuestos, es financiable con mayor déficit, es decir, aumentando el endeudamiento? Afortunadamente tenemos en Colombia la regla fiscal, que le prohíbe al Gobierno utilizar irresponsablemente este mecanismo. El Gobierno, sabiendo eso, está proponiendo una modificación legal en dicha regla: para poder decir que estoy cumpliendo, cambiemos el sistema de medición.

La condición para hacer política anticíclica aumentando los déficits, es que el Gobierno tenga capacidad de endeudamiento, lo cual no sucede en este momento. Los mercados internacionales están castigando al Gobierno colombiano con unas tasas de interés más altas frente a otros países latinoamericanos. La prueba está en el precio de los derivados de crédito (CDS por sus siglas en inglés), que es la prima que deben pagar los poseedores de bonos emitidos por el gobierno colombiano que quieran asegurarse frente a un eventual incumplimiento de la deuda. Entre el grupo de países que muestra el gráfico, Colombia es el que registra unos precios más altos, precisamente desde agosto de 2022.

Si no es posible financiarlo con mayores tributos ni con deuda, no es posible que el Gobierno acometa ese ambicioso programa que está proponiendo.

El Congreso, empezando por sus comisiones económicas, que son las responsables de estudiar el proyecto de presupuesto, debe exigirle al gobierno responsabilidad en el manejo de las finanzas públicas. Para ello, como lo exige la ley 819 debe discutir en primer lugar el Marco Fiscal de Mediano Plazo que presentó el gobierno en el mes de julio y exigir que el proyecto de presupuesto sea coherente con dicho marco.

Por otra parte, sería irresponsable aprobar el nivel de gasto público propuesto, mucho menos cuando no se conocen cuál sería la fuente de financiación de esos $12 billones que no están incluidos todavía como ingresos tributarios. Debe exigir que, de acuerdo con el artículo 347 de la Constitución, el gobierno presente por separado el proyecto de ley que le permite sustentar el incremento en la carga tributaria sobre los contribuyentes. Si considera inconveniente esa reforma, debe limitarse a estudiar y aprobar el proyecto sin esos recursos. Para ello, el gobierno debe presentar con claridad cuáles de los gastos que hoy proyecta deben abandonarse. El gobierno tiene que ser capaz de vivir con los recursos de que dispone con las normas tributarias actuales. Hay que frenar ya esa tendencia inconveniente, e irresponsable, de aumentar cada dos años los impuestos para tratar de alcanzar las ambiciones de gasto de los gobiernos.

{kind=link}