MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Economía del Comportamiento (Behavioral Economics-BE) completa más de tres décadas alertando sobre los errores predictivos en los que incurre la teoría económica tradicional por cuenta de suponer individuos perfectamente racionales (un mundo poblado, no por humanos, sino por los llamados ECONs perfectamente racionales). Infortunadamente, ello ha implicado precario entendimiento de fenómenos cruciales como la formación de burbujas financieras, la excesiva toma de riesgo crediticio en períodos de auge (a lo Minsky) y las falencias globales en lograr montos adecuados de ahorros pensionales.

En lo que respecta a esos faltantes de ahorro pensional, la teoría económica tradicional ha tenido poco que decir: i) un ECON ya ahorra la cantidad “óptima” para su vejez, mediante la optimización racional de su consumo intertemporal (mediando las tasas de interés y la “impaciencia” del consumidor), eliminando el potencial espacio de intervención para la política pública; y ii) aún allí, el uso potencial de esas políticas estaría limitado a la única variable que alteraría los incentivos de ese ECON, léase, los rendimientos retornos posimpuestos del ahorro.

Sobre este último punto, las teorías estándar del consumo implícitamente suponen que ningún otro instrumento de política afecta la decisión del ahorro pensional, pues los otros determinantes clásicos (edad, ingreso, expectativa de vida, etc.) no pueden ser afectados por el gobierno (en el corto mediano plazo).

Queda entonces limitada la política pública a incrementar el rendimiento del ahorro mediante exenciones tributarias, siendo la práctica más común la creación de cuentas exentas de impuestos (tipo IRAs o 401ks en Estados Unidos o contribuciones voluntarias AFPs en Colombia).

Infortunadamente, hay un problema con el uso de ese expediente de gabelas tributarias para incrementar el ahorro: la literatura económica tiene dificultades para dimensionar esa elasticidad (ver Blinder, 2018). A primera vista, parecería que incrementar el retorno financiero de cuentas exentas debería elevar la tasa de contribución, pues el “premio a ese ahorro” habría aumentado.

Sin embargo, un análisis más detallado puede sugerir que esos mayores retornos ahora implican que se requieren menores “esfuerzos” de contribución para lograr un determinado stock de ahorro al final de la vida laboral (lo cual tendería a reducir la tasa de ahorro). Si la historia terminara allí, estaríamos en una situación altamente insatisfactoria, en donde no solo la política pública tiene una única herramienta para promover el ahorro (exenciones tributarias), sino que esa política tiene efectos inciertos sobre el objetivo de la tasa de ahorro pensional (ver Thaler, 2015).

Enhorabuena, el aporte que ha hecho el BE en este campo es documentar que esas exenciones tributarias no agotan la totalidad de herramientas de política pública para promover el ahorro pensional. Por el contrario, la literatura comportamental ha encontrado que factores que la teoría clásica descarta como “aparentemente irrelevantes” (los famosos SIFs de Thaler), como las características de diseño de los programas de ahorro y su complejidad operativa, son cruciales a la hora de determinar la tasa de ahorro de los individuos.

El BE ha identificado tres principales sesgos que tienden a explicar los niveles subóptimos de ahorro voluntario, ver Thaler y Benartzi (2004):

En primer lugar, los individuos tienen un peligroso sesgo “inercial” en su comportamiento financiero.

Si bien las encuestas estudios sugieren que la mayoría de cotizantes a pensiones piensa que debería estar ahorrando más y planea hacerlo “pronto”, en la práctica, la decisión de incrementar sus contribuciones termina aplazándose indefinidamente, en parte por los “engorrosos” trámites que tienen que atravesar para materializar ese mayor ahorro. Esta resistencia al cambio, aparentemente irrelevante en el proceso de toma de decisiones, implica desperdiciar oportunidades de mejora para el individuo, llevándolo a niveles de ahorro gasto subóptimos.

Un segundo obstáculo a la hora de incrementar el ahorro es el síndrome de “aversión a las pérdidas financieras”. La economía del comportamiento ha documentado que la “desutilidad” de una pérdida es mayor que la utilidad de la respectiva ganancia.

En otras palabras, una pérdida de una magnitud determinada “duele más” (en términos de función de utilidad) que el beneficio de una ganancia de igual magnitud. En particular, el BE ha encontrado que los individuos son particularmente sensibles a disminuciones (nominales) en sus salarios ingresos. Por ende, sugerencias de incrementos en el ahorro pensional que impliquen reducciones nominales en el ingreso serán proclives a ser declinadas.

Adicionalmente, se ha encontrado que esa aversión a las pérdidas genera: i) exacerbación de la impaciencia (olvidando el ahorrador que muchos portafolios están invertidos a mediano plazo, implicando potenciales pérdidas por sobre reacciones en el corto plazo); y ii) asimetría en la evaluación de esas pérdidas, olvidando la rentabilidad histórica de los portafolios.

Por último, existen fallas de disciplina-financiera o problemas de “auto-control”. Un hallazgo clave de la literatura comportamental es que los individuos tienen mejor capacidad de auto-control cuando se trata de decisiones futuras. Luego es preferible utilizar incentivos amigables que promuevan el auto-control ex ante.

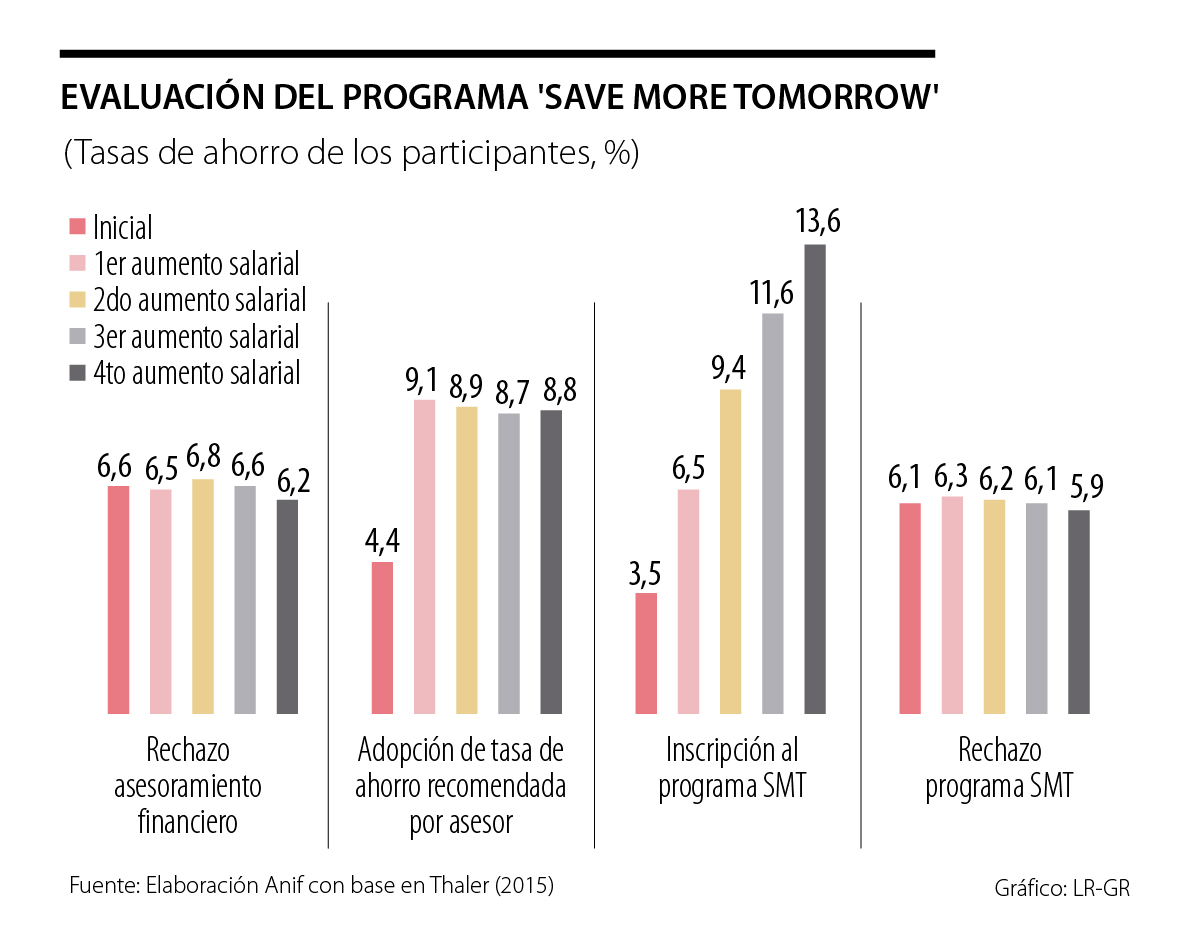

La solución del Premio Nobel de Economía-Thaler (2017) a los problemas

expuestos arriba tomó la forma del programa pensional “Save-More-Tomorrow” (SMT, o Ahorre-Más-en-el-Futuro). La idea del SMT implica contribuciones de ahorro-crecientes, pero solo a efectuarse ante eventuales incrementos-salariales (con afiliación-automática hasta llegar a límites-predeterminados). La justificación comportamental del SMT radica en i) al atar los incrementos en las tasas de ahorro a aumentos-salariales, se evita el “dolor” de pérdidas en el ingreso (haciendo un bypass de la “aversión a las pérdidas”); ii) al ser decisiones con efectos futuros se evitaría el sesgo hacia el presente (autocontrol); y iii) al implicar aumentos automáticos en la contribución (aunque incluyendo cláusulas de opt-out), el principio

de inercia juega a favor del ahorrador.

Variantes del SMT han venido proliferando durante las últimas dos décadas, aunque usualmente bajo la arista de incrementos-automáticos en las contribuciones (no solo ante incrementos salariales). Se estima que en 2011 cerca del 50% de los empleados de las grandes compañías norteamericanas usaban esquemas de inscripción-automática o SMT (jugando allí el “Pensión-Act de 2006, el cual incluía incentivos a las firmas que ofrecieran esquemas pensionales de este tipo).

Evaluaciones de esos programas sugieren incrementos marcados en el ahorro, llegando a multiplicarse por cuatro las tasas de contribución-pensional al cabo de solo un cuatrienio (desde el default del 3% hasta casi el 16%), ver cuadro adjunto.

En Colombia, el actual debate sobre la Reforma Pensional haría bien en considerar este tipo de incentivos regulatorios amigables para promover también el ahorro voluntario en las AFPs, complementando las discusiones sobre cambios al RPM de Colpensiones.

{kind=link}