MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Valiosa pedagogía ha retomado recientes trabajos de Fedesarrollo y el Banco de la República (BR) sobre la transmisión de la política monetaria al grueso de tasas del sistema financiero. Allí se actualizan mensajes de adecuada transmisión de movimientos en la tasa repo en horizontes de 8-16 meses, siendo ello uno de los pilares fundamentales del esquema de Inflación Objetivo. Particularmente relevantes resultan los diferenciales en velocidad de transmisión de esa estancia monetaria hacia el pasivo bancario (depósitos) vs. activo (cartera).

En este último caso, se evidencian brechas adicionales según modalidad, dándose esa transmisión más rápidamente hacia la cartera comercial (85-90% denominada a tasa variable y con plazos relativamente cortos) vs. consumo-hipotecaria (en su mayoría a tasa fija, aunque aquí opera mecanismo de compra-cartera).

En esta nota retomamos tema complementario de la inexorable prociclicidad crediticia, repicando sobre pedagogía de la Superfinanciera (SF) en sus reportes mensuales. Infortunadamente, han venido calando en la opinión pública dos conceptos crediticios erróneos: i) que el crédito es la solución a todos los problemas del sector empresarial; y, que por ello ii) reacción óptima es una aceleración de la cartera vía reducción en estándares de riesgo.

Debemos retrotraernos al elemental comportamiento procíclico del crédito. Gran parte del andamiaje regulatorio-prudencial de Basilea III busca precisamente mitigar los potenciales excesos de amplificación del ciclo provenientes del sistema financiero. En Colombia, la regulación prudencial ha venido ciñéndose a dichos estándares e incluso venía con aplicaciones de provisiones contracíclicas pre-Lehman.

Pero difícilmente se lograrán expansiones crediticias positivas (reales) ante contracciones económicas proyectadas del -7,5% para 2020. Allí juegan elementos tanto de oferta como de demanda, según lo confirma la Encuesta de Crédito del BR (junio-2020).

Una cosa es buscar proveer el máximo de liquidez (prudente) al sector empresarial. Otra cosa es desconocer la realidad de que, ante inexorable incremento del riesgo, los bancos deben hacer cuidadoso análisis de capacidad de pago de clientes, so pena de comprarnos peligrosos agravantes de crisis financieras a futuro.

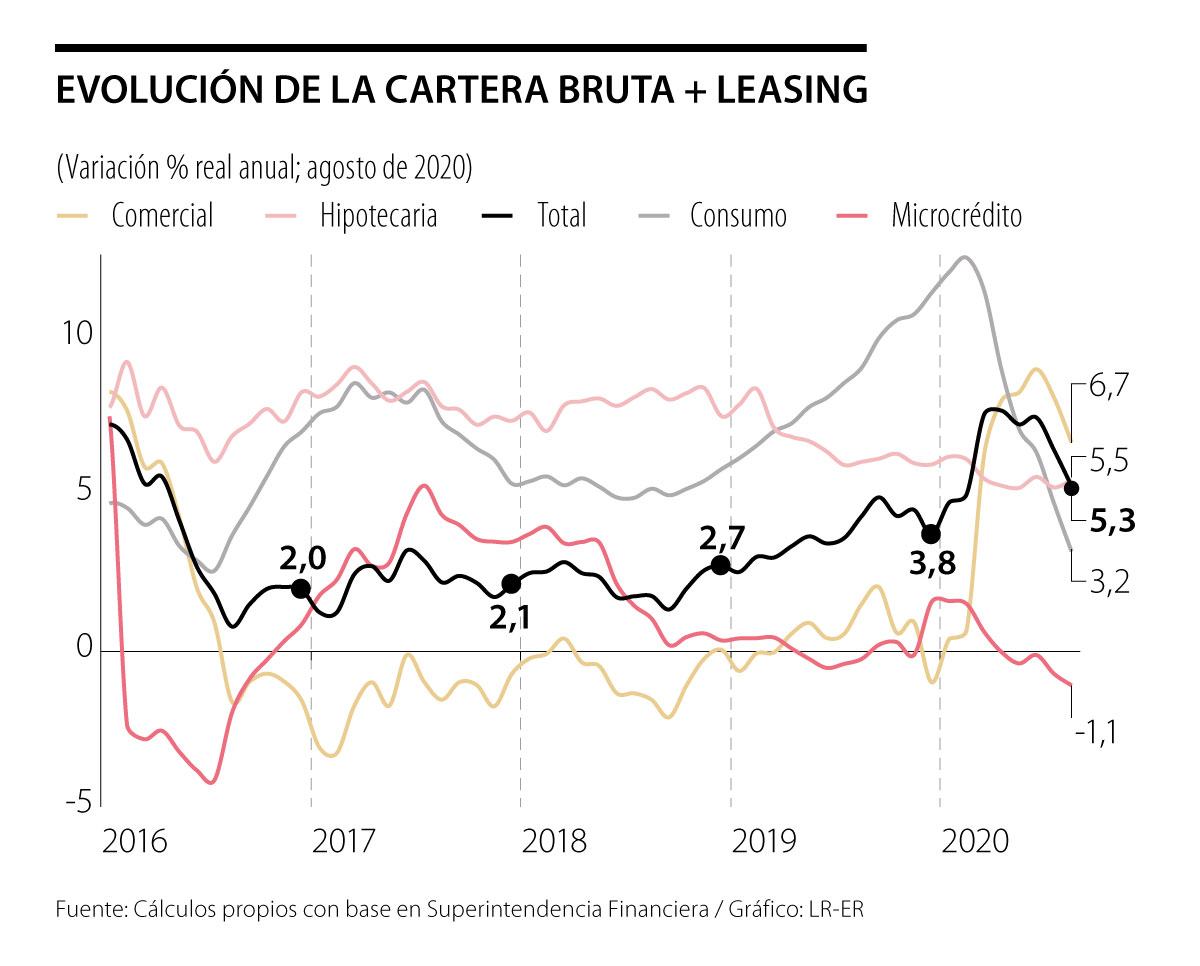

Por ahora, las cifras anuales al corte de agosto aún muestran aceleraciones de la cartera hacia 5,3% real (vs. 3,6% un año atrás, aunque desacelerándose frente a 6,5% de julio). Ello sin detrimento de contracciones en desembolsos cercanas al 50% frente a niveles pre-crisis (rondando -30% en análisis desestacionalizados-SF). Por modalidad, se evidencian efectos encontrados de aceleraciones en la cartera comercial (6,7% vs. 1,5%), contrarrestando desaceleración en hipotecaria (5,5% vs. 6,9%) y consumo (3,2% vs. excesos de 8%-10% un año atrás). Lucen desenfocados recientes llamados a subsidios a dicha cartera de consumo, dado el elevado apalancamiento de los hogares (38% del ingreso disponible).

La buena noticia proviene de la resiliencia patrimonial del sistema ante crisis-pandemia, situándose actualmente la solvencia total en 16.8% (11,7% básica), superior al mínimo regulatorio del 9% (4,5% básica). Estimaciones de la SF sugieren afectaciones moderadas cercanas a 170 pbs, jugando allí favorablemente los expedientes de reservas patrimoniales-capitalización de utilidades.

Evidentemente, se tendrá un deterioro en los flujos del sector bancario: i) cartera morosa sufrirá incrementos considerables frente al actual 4,4% (contenido, en parte, por mayores castigos), aun con los favorables efectos de los períodos de gracia-redefiniciones de Circulares-SF 7-14 (ahora operando bajo migración hacia soluciones estructurales del PAD-Circular 22); y ii) incrementos en provisiones (partiendo de aceptables niveles de cubrimientos del 150% en relación Provisiones/Cartera morosa).

Todo ello probablemente implicará utilidades nulas (o incluso pérdidas) durante 2020. Ahora bien, la SF ha dado a conocer atenuantes referentes a elevadas porciones de deudores retomando hábitos de pago (60%) y recuperaciones en la relación Recaudo/Cartera hacia 6,5% (vs. 3,5% en pico de tensión de abril-mayo).

Tampoco es correcta impresión del público de que bancos son los únicos perjudicados ante impagos. El capital es la primera línea de defensa. Pero eso hoy ronda 16% de los Activos Ponderados por Riesgo. Economistas no hemos logrado que cale en el público el hecho básico de que intermediación financiera se hace con los depósitos-ahorros… No con las utilidades… Ni con la liquidez del BR… o cualquier otra serie de “inexactitudes” que abundan en la discusión.

El esquema de garantías crediticias-FNG es el canal adecuado para mitigar ese riesgo no gestionable por parte del sistema financiero, pero allí operan también los elementos de oferta-demanda (aunque en menor magnitud, dada transferencia parcial de riesgo al Estado).

Los mismos economistas debemos ser más claros: es un error pensar que problemas de viabilidad-solvencia se pueden corregir con mayor liquidez. Ni sistema financiero, ni Bancos Centrales pueden evitar cascada de quiebras empresariales. En ese caso, el papel corresponde más a esfuerzos fiscales responsables. Y aún allí, se trata de control de daños.

Podemos seguir administrando la inercia, ajustando indicadores y sobreviviendo a coyunturas políticas, o podemos apostar por un sistema que forme ciudadanos críticos, profesionales competentes y líderes comprometidos

Para 2026 queda la gran tarea: ver al menos un megaproyecto minero avanzar a construcción y explotación, como un nuevo yacimiento de cobre, oro y plata o litio vital para la transición energética global

En el pasado COP30 en Belém Brasil se le vieron las costuras al discurso de cambio climático, no hubo consensos, compromisos mínimos, solo fotos para el recuerdo

{kind=link}