MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los inversionistas individuales tienen una ventaja clave frente a los inversionistas institucionales (bancos, compañías de seguros, fondos de pensiones y fondos mutuos): No están obligados a seguir un índice de referencia y tienen más flexibilidad en el manejo de los portafolios. Sin embargo, hay estudios que demuestran que los inversionistas institucionales superan a los inversionistas individuales por 1% anual en promedio, lo cual deja ver que los inversionistas pequeños no saben aprovechar su ventaja competitiva.

Se podría pensar que la diferencia en los rendimientos viene de la experiencia, las habilidades y la dedicación. Evidentemente, los gestores de fondos profesionales tienen equipos numerosos que dedican todo su tiempo al manejo de los portafolios, mientras que los inversionistas pequeños tienen recursos más limitados. Sin embargo, la brecha de rendimiento no se debe a las diferencias en habilidades, sino a una serie de errores básicos que cometen los inversionistas individuales.

El error más común es que por falta de información y conocimiento, muchos inversionistas pequeños se enfocan en inversiones en su mercado doméstico y persisten en los mismos hábitos, aunque el entorno haya cambiado. Esto causa una innecesaria concentración de activos. Es de conocimiento común que la diversificación de activos reduce la volatilidad y mitiga la perdida máxima, que es crucial en entornos de mercados difíciles. Desafortunadamente, en la banca privada, hay pocos portafolios bien diversificados. Esto no se debe únicamente a hábitos persistentes y sesgos domésticos.

Hay prácticas de sacrificar la diversificación para reducir comisiones de manejo, que es una negligencia grave. Hay muchos inversionistas no profesionales que invierten directamente en un número limitado de títulos individuales. Esta no es una estrategia recomendable. Por ejemplo, en la renta variable, para obtener una diversificación óptima, se necesitan entre 20 y 40 acciones. Puede parecer contraintuitivo, pero en la parte de renta fija, se necesitan todavía más títulos para obtener la diversificación ideal.

No es casualidad que muchos fondos de renta fija tengan cientos de valores en sus portafolios para reducir el riesgo idiosincrático y para manejar las exposiciones a diferentes regiones, sectores y estilos. Por definición, los bonos tienen un potencial de retorno bajo y limitado. Diferente a las acciones, no existe la posibilidad que un retorno estelar pueda compensar un default. Por consiguiente, cada posición debe ser lo suficientemente pequeña como para que un default no tenga un impacto significativo sobre el rendimiento.

Teniendo en cuenta los elevados requisitos mínimos por bonos, es prácticamente imposible para inversionistas individuales construir un portafolio eficiente. Además, el acceso limitado a derivados dificulta la gestión del riesgo y la duración. Inversionistas deberían usar fondos mutuos en las carteras de renta fija, sobre todo en segmentos de rendimientos altos, como los mercados emergentes, high yield, títulos respaldados por hipotecas, préstamos bancarios, bonos catastróficos e híbridos.

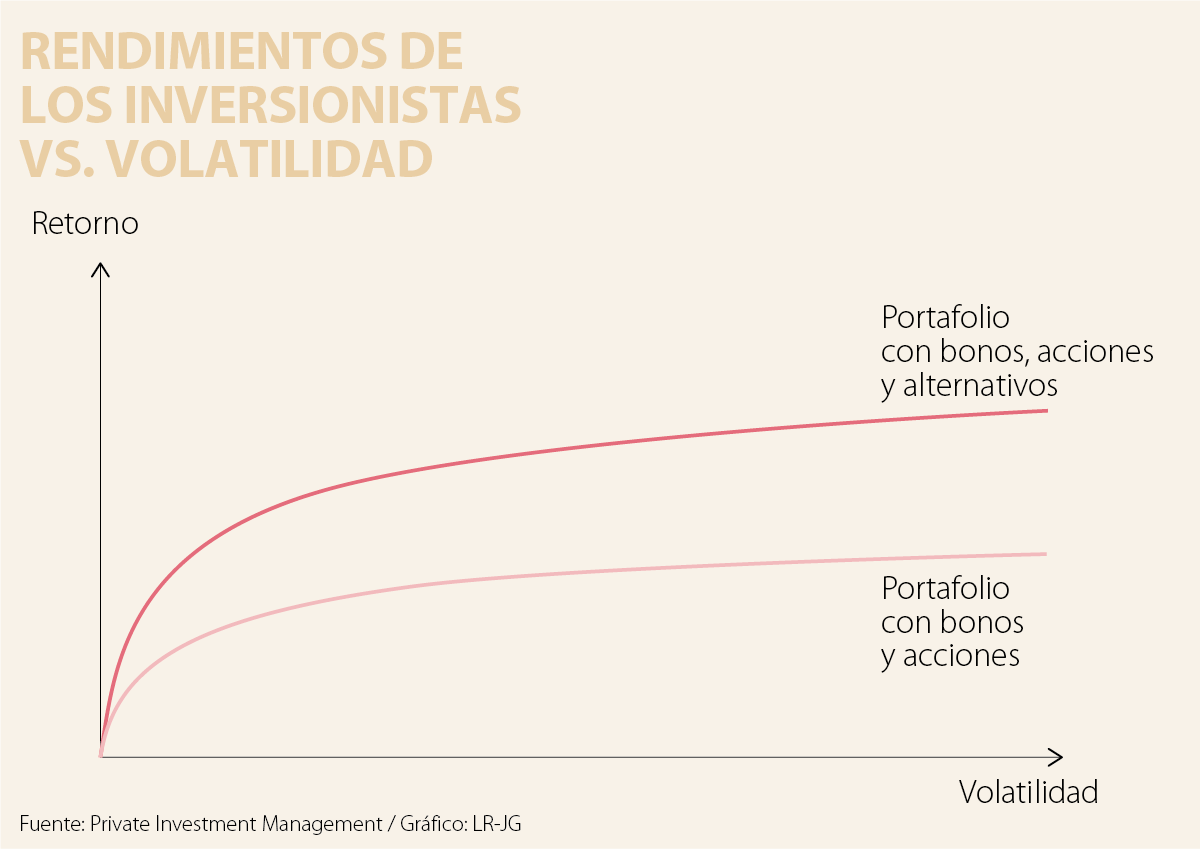

En general, se puede observar que muchos inversionistas e incluso asesores financieros pasan demasiado tiempo en la selección de títulos individuales. Estudios muestran que la asignación de activos - y no la selección de títulos - es el determinante más importante del rendimiento. Aproximadamente 80% del rendimiento total a largo plazo se debe a la asignación de activos, concretamente la ponderación entre efectivo, renta fija, renta variable e inversiones alternativas. Es muy importante tener exposición a inversiones alternativas que típicamente tienen poca correlación con los activos tradicionales. Esto nos da una protección importante en tiempos de crisis y mejoran el rendimiento dado un cierto objetivo de volatilidad. Las inversiones alternativas incluyen los fondos de cobertura, bienes raíces y fondos privados.

Una asignación de activos adecuada y la diversificación permiten maximizar el potencial de retorno dada una cierta tolerancia al riesgo. Es muy útil de establecer un objetivo financiero a largo plazo con una política transparente sobre la volatilidad y pérdida máxima tolerada. Solo con esta disciplina se evitan pánicos y sobrerreacciones en momentos de correcciones.

Las emociones son el enemigo número para una gestión exitosa. A veces estamos paralizados por no querer realizar las pérdidas o vendemos ganadores demasiado pronto. El problema es que mantener activos que tienen una mala dinámica - los perdedores - puede terminar en pérdidas más violentas. La aversión a pérdidas es un comportamiento psicológico que nos lleva a cometer estos errores, que racionalmente no tienen ningún sentido.

A largo plazo, los inversionistas individuales solo pueden ser exitosos si diversifican, si actúan con mente fría, con objetivos claros y sin apegos emocionales. Esto se logra difícilmente sin asesoría profesional.

{kind=link}