MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

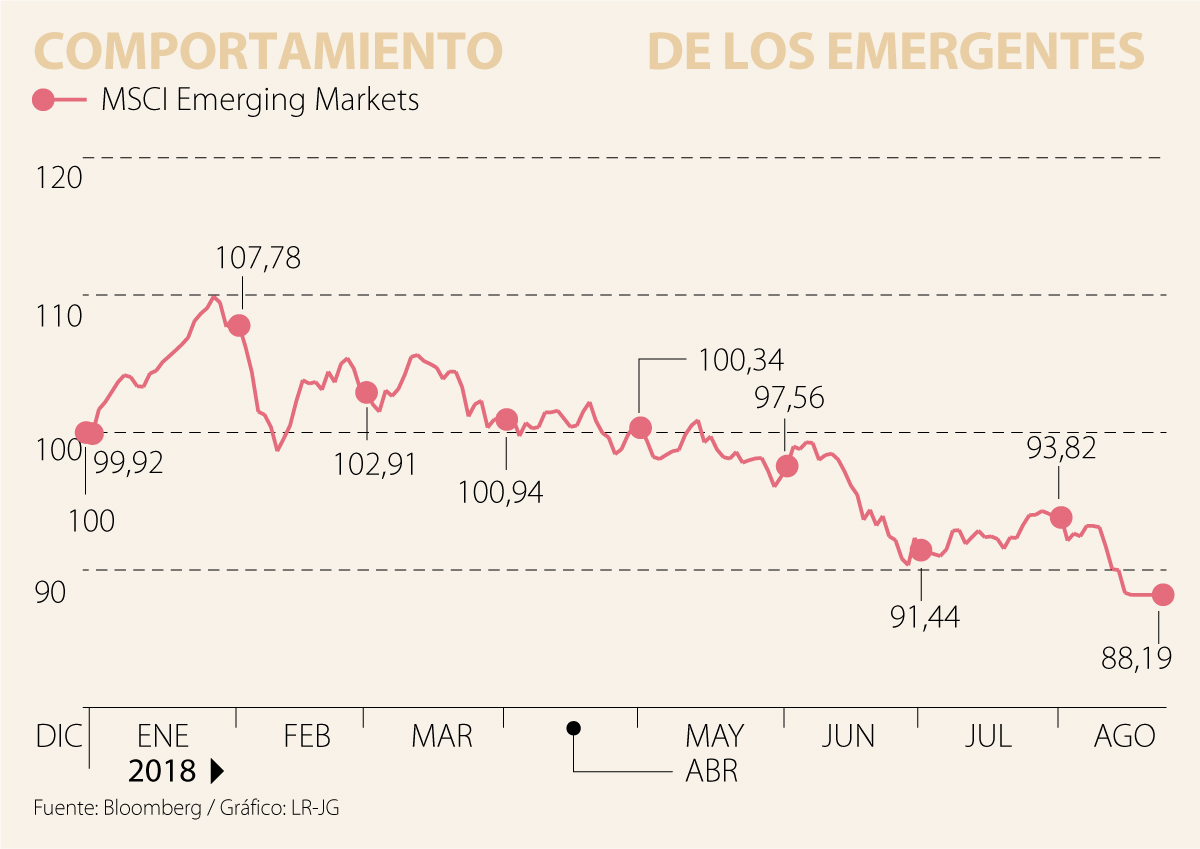

Los mercados emergentes están en caída libre. Los principales motivos de este declive son la reciente fortaleza del dólar estadounidense, los temores a una guerra comercial y, más recientemente, la drástica depreciación de la lira turca. Las fuertes ventas traen a la memoria la crisis del peso mexicano en 1994-1995, la crisis financiera asiática de 1997-1998 y, más recientemente, la devaluación china y la turbulencia en los mercados bursátiles de 2015-2016.

¿Deberían los inversores preocuparse por el contagio a los mercados emergentes?

La crisis en Turquía no sorprende demasiado. Su economía sufre un gran déficit comercial (el 6,3 % de su PIB), necesidades de financiación externa y problemas con la inflación, la cual se disparó de 10 % a comienzos de año a más de 15 % en junio. Sin embargo, el banco central mantuvo su tasa de interés en 17,75% en su reunión de julio. Resultó evidente que la crítica a las altas tasas de interés del presidente Erdogan ha afectado la independencia del banco central y esto abrió la puerta a las apuestas en contra de la lira. Se confía en que una política más integral junto con austeridad fiscal y monetaria podría estabilizar la moneda y evitar una espiral inflacionista, aunque podría llevar a una recesión en 2019. Las buenas noticias son que los lazos económicos entre Turquía y otros mercados emergentes son mínimos.

Los principales mercados emergentes están en mejor forma que Turquía. Tienen baja inflación y unas mejores cuentas comerciales y fiscales. Los niveles de deuda externa no son excesivos y algunos de los principales países (en especial China) cuentan con fuertes reservas de divisas. Asimismo, los factores demográficos siguen siendo favorables al compararlos con las economías avanzadas. Por último, existe una tendencia a las reformas estructurales, unas instituciones más consolidadas y políticas contra la corrupción que deberían mejorar la estabilidad financiera a largo plazo. En la actualidad, parece que China y Brasil son los únicos países que podrían provocar una crisis económica más profunda debido a su tamaño y al aumento de la deuda soberana (Brasil) y a los niveles de deuda corporativa (China).

Brasil ha puesto en marcha un ambicioso proceso de reforma. El país está en una primera fase de recuperación económica tras su profunda recesión de 2015-2016. Desde entonces, el déficit comercial ha desaparecido en gran medida; la inflación y las tasas de interés son bajas en comparación con sus valores históricos. Si a esto le sumamos las significativas reservas en divisas fuertes y un acuerdo de swap directo con la Reserva Federal estadounidense, el banco central cuenta con mucho margen para contrarrestar las presiones y defender el tipo de cambio. El problema está en que Brasil necesita crecimiento económico para liquidar sus enormes niveles de deuda pública y, en consecuencia, hay que continuar con las reformas. Por ello, es probable que continúe la volatilidad hasta las próximas elecciones presidenciales de octubre.

China ha comenzado a transformar y modernizar su economía, lo que debería provocar un crecimiento económico más sostenible y robusto, pero algo más lento. En los dos últimos años ha habido una reducción de los estímulos fiscales y monetarios para desinflar la burbuja inmobiliaria y reducir los niveles de deuda local y corporativa. El crecimiento económico se ha seguido ralentizando a un ritmo moderado, pasando de más de 7% a 6,5%. La reciente depreciación del yuan no debería ser una gran sorpresa si tenemos en cuenta la fortaleza del dólar y las menores diferencias en crecimiento, déficit comercial y tasas de interés frente a Estados Unidos. Por supuesto, el principal riesgo es una creciente guerra comercial la cual se podría intensificar ante las elecciones de medio término en noviembre. Sin embargo, China ya ha empezado a aplicar pequeños ajustes frente al impacto negativo de los aranceles estadounidenses, que deberían empezar a resultar visibles en el cuarto trimestre. Incluso si los EE.UU. imponen un arancel de 25% en productos chinos por valor de US$250.000 millones, el retraso en el crecimiento sería inferior a 1 % y un estímulo adicional bastaría para mantener el crecimiento del PIB por encima de 6 % en 2019. Es posible que el tono de Trump sea más conciliatorio una vez hayan pasado las elecciones.

De hecho, la introducción de aranceles de Trump y su amenaza de más gravámenes y sanciones han sido los principales impulsores del reciente repunte del dólar, que ha sido el mayor freno para los mercados emergentes.

Si consideramos la amplia cobertura mediática y que Trump ya ha amenazado con imponer aranceles a básicamente todas las importaciones chinas, muchas malas noticias deben estar descontadas. Sin embargo, los mercados odian la incertidumbre y parece probable que la volatilidad continuará durante la campaña política estadounidense y, en menor medida, la brasileña. A menos que la situación quede totalmente fuera de control, podríamos ver una recuperación hacia finales de año.

")

{kind=link}