MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

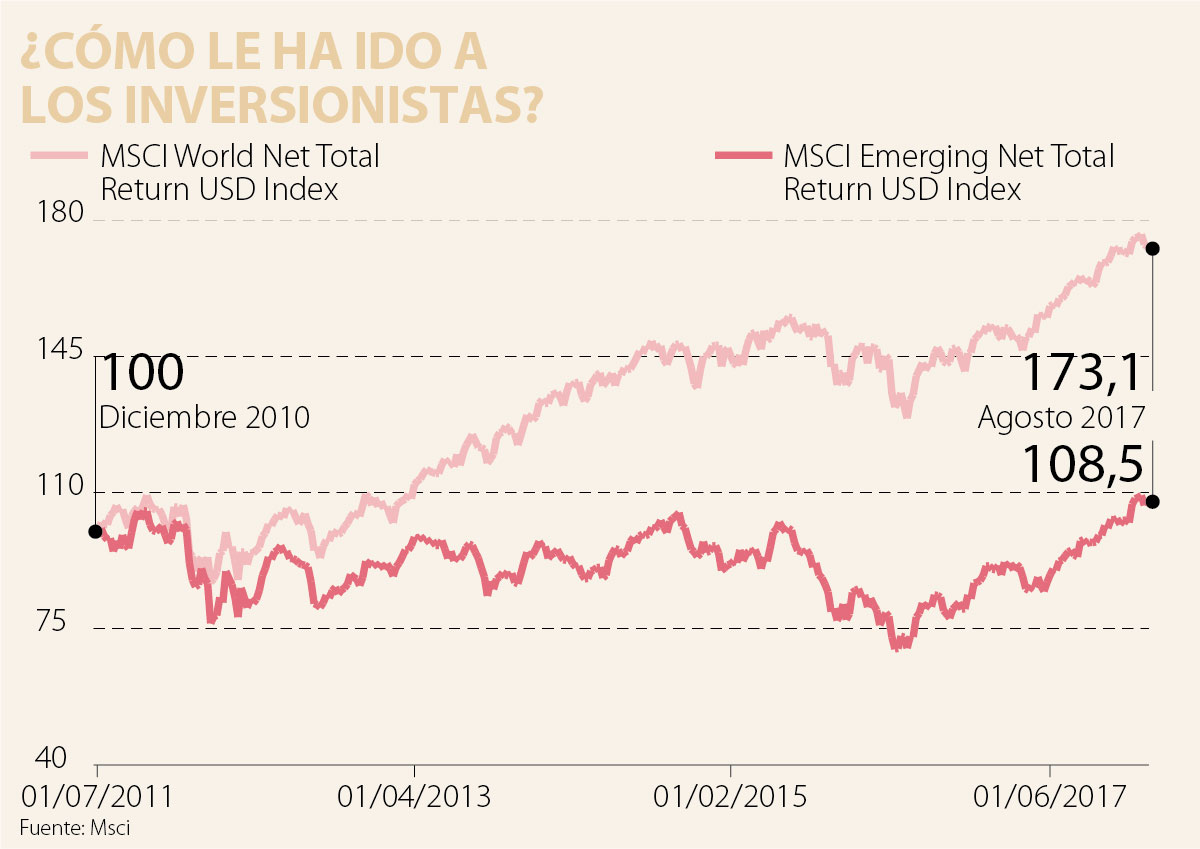

El 2017 ha sido buen año para los inversionistas del mercado accionario. Prácticamente todas las bolsas principales alrededor del mundo han subido. El índice global, Msci World, ha generado un retorno total de 12% en el 2017, que es mejor de lo que muchos analistas esperaban. Más importante, los mercados emergentes están liderando con un retorno de 27%. Este desempeño no debería ser una sorpresa. Es un reflejo de una mejoría fundamental combinado con buenas condiciones externas y un sentimiento positivo de los inversionistas.

El factor más importante es el crecimiento de las utilidades corporativas. Entre el 2011 y 2015, las utilidades se contrajeron, principalmente por la caída de los precios de las materias primas y el menor crecimiento en China. En el 2016, llegamos a un punto de inflexión. El crecimiento económico global empezó a re-acelerar, los precios de las materias primas rebotaron y había progreso político con reformas estructurales en algunos países. Al mismo tiempo, las apreciaciones de las monedas locales y la menor inflación en la mayoría de los países emergentes permitían una política monetaria más expansiva, principalmente a través de recortes de tasas. Esta tendencia debería de continuar, especialmente en países que dependen de la exportación de materiales primas como Brasil, Colombia, Perú, Sudáfrica y Rusia.

Los exportadores de materias primas se están recuperando, pero es importante resaltar que el caso de inversión ha cambiado completamente en los últimos años. En el 2010, los sectores de energía y materia representaban más del 50% del índice Msci Emerging Markets, hoy en día es menos de 15%. Al mismo tiempo, el sector tecnológico subió de menos de 10% a 30%, y probablemente siga aumentando. También tenemos una fuerte tendencia hacia Asia, mientras Latinoamérica está perdiendo peso. Los países más importantes son China, Corea, Taiwán e India. En total, Asia representa más de dos terceros del índice. Empresas como Petrobras, Vale y Gazprom ya no están en la tabla de los peces gordos, sino fueron reemplazadas por nuevas empresas tecnológicas como Tencent, Alibaba y Baidu. De hecho, el sector de tecnología en Asia fue el contribuidor más importante para el crecimiento en este año.

Hoy en día, invertir en el índice de los mercados emergentes significa participar en la mega tendencia que ha sido descrita en los últimos años: la demografía favorable y la explosión de la clase media. Los números son impresionantes. Los mercados emergentes representan más del 80% de la población global, y se espera que aproximadamente 3.000 millones de personas formen parte de la clase media global, procedentes casi exclusivamente del mundo emergente.

Aunque los mercados emergentes siguen teniendo accesos privilegiados a recursos naturales, el súper ciclo de las materias primas es parte del pasado. Es la tecnología, el consumo y los servicios que dominan. Las empresas de los países emergentes son mucho más innovadoras que antes. Hace 15 años, los mercados emergentes representaban menos del 15% de los patentes globales. Hoy, casi la mitad de todas las patentes presentadas son de empresas de los mercados emergentes.

La atractiva tendencia a largo plazo difícilmente puede ser cuestionada, pero sabemos que los mercados emergentes pueden experimentar correcciones temporales violentas. Por ahora, no hay que asustarse. Primero, la dinámica del crecimiento de las utilidades sigue siendo muy fuerte y parece bastante robusto. Los analistas esperan un crecimiento del 20% en el 2017 y del 11% en el 2018. Esto ya no depende tanto del crecimiento económico y de las materias primas, sino más bien de factores empresariales.

De hecho, el sector corporativo es más disciplinado en la administración de gastos de capital, no hay tantos excesos y los márgenes deberían de seguir mejorando. Segundo, las valoraciones siguen siendo razonables. La relación precio/utilidad se encuentra alrededor de 13, que es por encima del promedio de los últimos cinco años de 11, pero es un fuerte descuento comparado con la valoración del índice de los países industrializados que se sitúa por encima de 16. Finalmente, a pesar del fuerte rebote en las bolsas, los fondos mutuos globales están posicionados muy conservadores e infra-ponderando a los mercados emergentes. Hay interés de invertir más, pero no se han visto muchas compras. Si los datos fundamentales siguen mejorando, en algún momento, los gestores de fondos van a tener que aumentar la exposición, lo cual sostendría el rally.

Por el otro lado, por supuesto, seguimos vigilando los principales factores de riesgo. No es nuestro escenario base, pero una escalada en el conflicto de corea del norte, una fuerte caída del petróleo, un shock inflacionario el cual aumentaría fuertemente las tasas de interés o un empeoramiento de la economía china podrían cambiar nuestra perspectiva positiva.

")

{kind=link}