MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

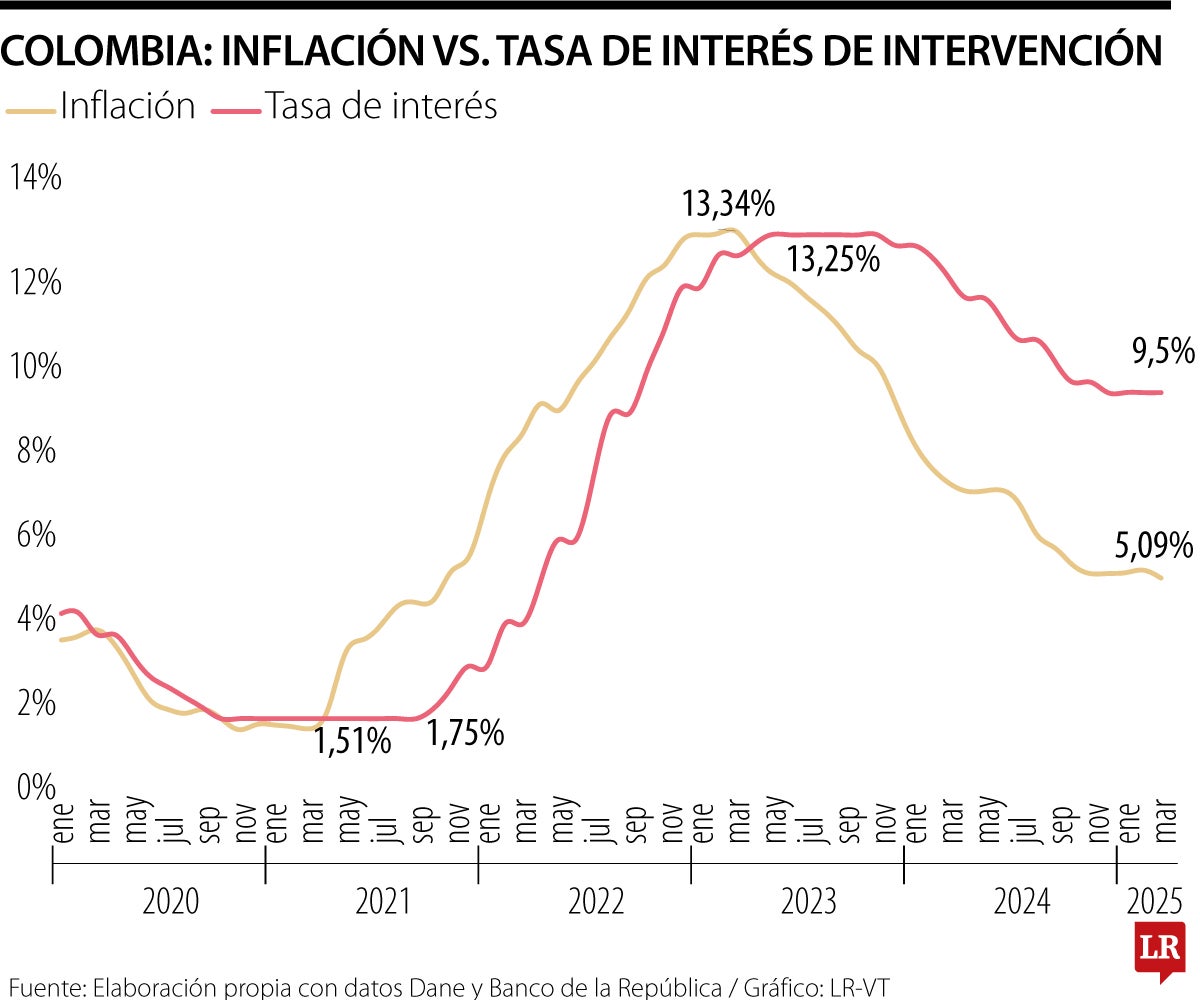

Con el dato de inflación a marzo, 5,09%, nuevamente bajando y completando una senda de 24 meses bajo control, la polémica acerca del comportamiento de la tasa de intervención del Banco de la República cobra fuerza, aún más cuando algunos analistas de oposición pretenden culpar al Gobierno del estado de ésta, en medio de pronósticos agoreros y maledicentes, que no corresponden con la realidad.

La inflación en Colombia volvió a ser de dos dígitos en 2022, una vez superada la pandemia y cuando se incrementó la deuda pública en más de $200 billones, con los cuales se estimuló la demanda, sin respuesta adecuada en la oferta, generando escasez y alza de precios, especialmente de alimentos. A esto se le conoce como recalentamiento de la economía.

La inflación empezó a crecer a partir de marzo de 2021 después de que la pandemia la había aterrizado a 1,51%. Tras dicho aumento, el Banco de la República reaccionó y en septiembre del mismo año comenzó su senda alcista, subiendo primero a 1,75% hasta llegar a 13,25% en mayo de 2023, es decir, subió a su máximo en 20 meses. Dichas alzas fueron continuas y se produjeron aumentos de 100 y 150 puntos por sesión de Junta; por ejemplo, en seis sesiones subió 100 puntos y en dos 150 puntos (junio y julio del 2022). Las tasas subieron entonces por ascensor hasta atrapar la inflación que llegó a un máximo de 13,34% en marzo de 2023.

Es importante recordar que el gobierno Duque recibió la inflación en 3% y estable, pero la entregó en 10,84% y subiendo. Gobernó además con tasas de intervención bajas, por ejemplo, la recibió en 4,25% en agosto de 2018 y luego bajó hasta 1,75% en septiembre de 2020 y allí se mantuvo por un año completo, hasta cuando la inflación se descontroló y la entregó en 9% en agosto de 2022.

La inflación de alimentos la recibió en 1,34% y la entregó en 25,57%, causa principal del desajuste; mientras congeló los precios de la energía, los combustibles y dejó un déficit del Fondo de Estabilización, Fepc, por $37 billones en 2022, el cual debía pagarse con el Presupuesto General, pues no dejaron la respectiva fuente de financiamiento.

Este gobierno ha tenido tres estrategias para contener la inflación, reducir el déficit del Fepc y recuperar el crecimiento económico: i) asignar mayor esfuerzo en la agricultura, incluyendo entrega de tierras (sin expropiación), con lo cual la inflación de alimentos bajó y actualmente se encuentra en 4,67%, reduciéndose en 21 puntos; ii) empezó a cerrar la brecha del Fepc en su origen, el diferencial de precios, teniendo cuidado de no afectar la inflación y disminuyendo el déficit a $7 billones; y iii) ante el riesgo de recesión en 2023, se trabajó por recuperar obras civiles, sector con el mayor negativo en el PIB.

Terminar de controlar la inflación tiene aún riesgos, en diésel y costos de energía, no en abastecimiento de alimentos. El crecimiento está en recuperación, se pasó de 0,7% en 2023 a 1,7% en 2024 y se espera 2,6% este año, con menor desempleo y mejores salarios. El mayor obstáculo se encuentra en las tasas de interés que siguen siendo altas y no permite el cierre financiero de diversos proyectos.

El debate con el Banco es democrático, su compromiso es mantener el poder adquisitivo de la moneda y propiciar el crecimiento y el empleo. Sin embargo, las tasas altas no controlan la inflación, ellas sirven para contraer la demanda cuando hay que estimular la oferta. La mejor política de control de la inflación es propiciar el crecimiento económico y dejar a un lado el fantasma de la escasez.

{kind=link}