MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A finales de septiembre del año en curso, se reeligió y por unanimidad a Leonardo Villar para un segundo periodo gerencial (2025-2028) en el Banco de la República (BR). En marzo de este mismo año, habíamos manifestado que ese era el curso que institucionalmente más le convenía al BR y al país, en momentos en que la inflación subyacente todavía estaba tan elevada como 8,4% y tras un desafiante 2023 en que se habían tenido récord de “inflación-moderna” a 13,25%.

El gerente Villar había manejando con buen tino desacertados llamados, tanto del presidente Petro, de dirigentes gremiales y hasta del exministro Ocampo, a iniciar prematuros recortes de la tasa repo del BR desde agosto-2023. Hizo entonces Villar las llamadas que correspondían y habló con medios y academia para explicar las razones por las cuales esa opción de recorte en tasas del BR tan solo se estaría abriendo a inicios de 2024. Y el ritmo de esas rebajas en tasa repo estaría siendo determinado por la contención de los salarios (entonces desbordando la productividad laboral) y el re-anclaje de las expectativas de inflación hacia 3% (lo cual se sabía no ocurriría antes de 2025).

Decíamos en aquel entonces que Villar era el candidato más idóneo para dicha reelección, a pesar de tenerse a mano la paradoja de que en la totalidad de su primer mandato (2021-2024) se había incumplido el rango meta de 2%-4% y, por supuesto, incumplido el valor medio deseado de 3% anual de inflación. Este era nuevamente el dictum de que la inflación (… en todo momento y en todo lugar un fenómeno de excesos monetarios) provenía de las sobre expansiones en la hoja de balance del BR (ver Clavijo y Vera, 2023 “Banca Central…”).

Se habían activado políticas contra cíclicas para enfrentar la crisis generada por la pandemia de 2020, pero el retiro de dichos estímulos monetarios en 2021 coincidía con una “elevada dependencia fiscal” donde la relación deuda pública / PIB había continuado escalando desde 46% en 2016 y llegando a 65% en 2024.

Así que la tarea del nuevo mandato del Gerente, en compañía de la Junta Directiva y del MinHacienda, será asegurarse que en 2025 se vuelve a honrar el mandato constitucional de lograr una “inflación baja y estable” cerca de 3% y no de 6%, 13%, 9% o 5% que hemos tenido en estos difíciles años 2021-2024.

Ahora bien, que tengamos identificación en el propósito antinflacionario no significa que siempre coincidamos con la aplicación instrumental al interior del “esquema de inflación-objetivo” (… tema que poco se discute actualmente en Colombia y que, curiosamente, el BR y hasta su staff parecen eludir; en negativo contraste con el amplio debate que se da frente a las actuaciones de la propia Fed).

Extrañamos foros abiertos con debates serios sobre mejores alternativas en el manejo del instrumental monetario, pues claramente en este 2024 existían mejores opciones a la hora de evaluar el balance entre las brechas del producto y las brechas de inflación. Algunos identificamos tempranamente que, en enero-abril de 2024, estaban ocurriendo sobre apretones monetarios hasta de 200 pbs e, infortunadamente, estos han permanecido hasta la fecha.

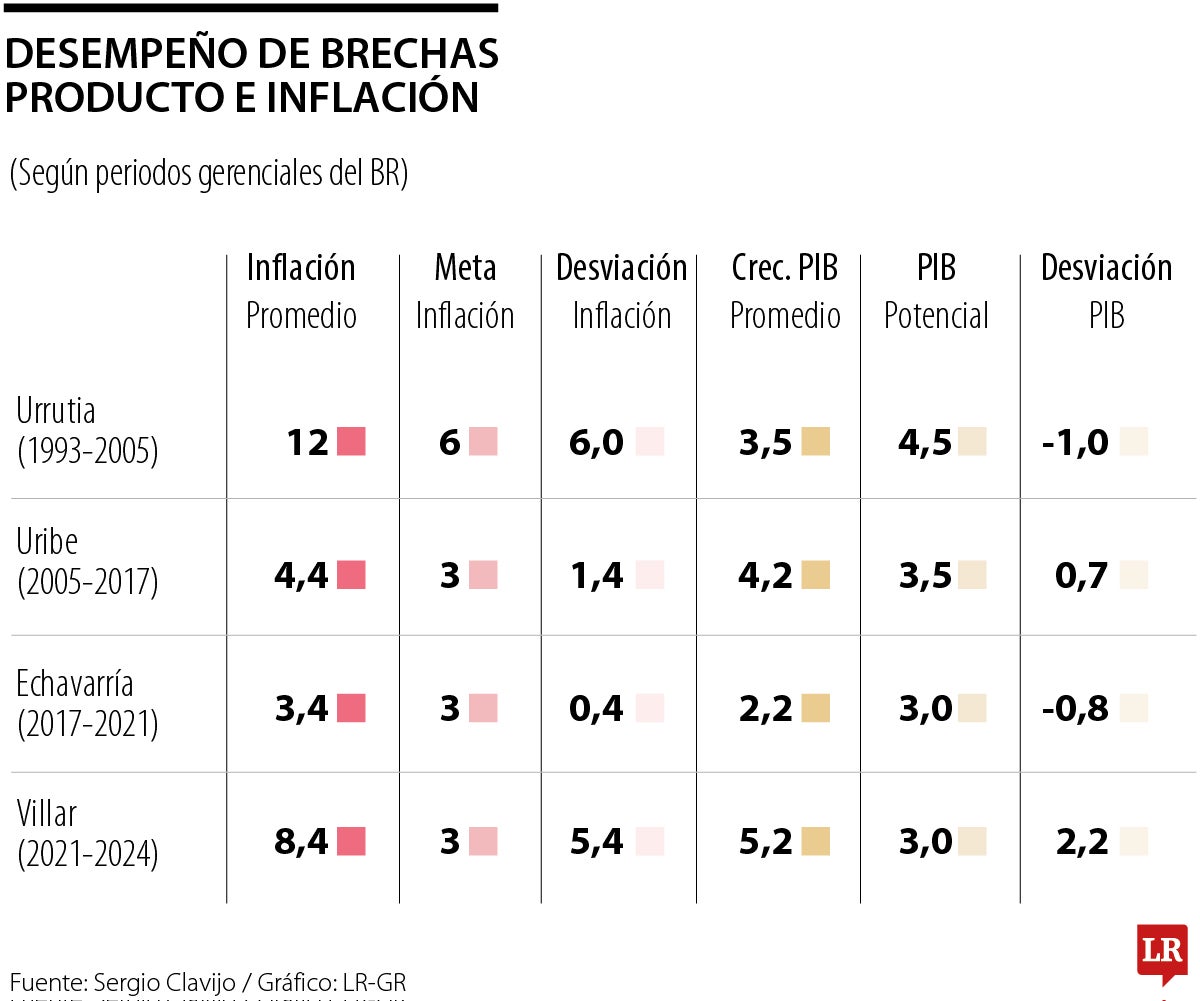

En el cuadro adjunto resumimos los diferentes escenario que, en promedio, tuvieron que enfrentar anteriores gerentes del BR. Bajo la gerencia de Urrutia (1993-2005), se tuvo una brecha de inflación que superó la meta en unos 6 pps ( = 12 observada - 6 de meta, en aquel entonces), y con la paradoja de tenerse una brecha de producto negativa (respecto de un potencial de crecimiento de 4,5% anual en esa época). La explicación a la exagerada brecha en inflación tenía que ver con la elevada inercia-inflacionaria, la cual requirió de una “desinflación fortuita”, resultante de la crisis hipotecaria 1998-2002. Pero la adopción de la flotación cambiaria finalmente habría de permitir el ansiado tránsito a “inflación-objetivo” (del 2000 en adelante).

Uribe (2005-2017) enfrentó una brecha de inflación de menor calado (un exceso de 1,4 pps en promedio) y también una brecha de producto más cercana al equilibrio-promedio (con un desborde de solo 0,7% en “recalentamiento”), beneficiándose del buen tinglado institucional y con coequiperos que supieron asimilar ese gran activo-país. Echavarría (2017-2021) disfrutó de menores brechas, tanto en inflación como en producto, y logró acercarse aun más al punto-medio-objetivo de inflación de 3%.

Y cuando en el mundo se creía que la inflación había muerto y que los bancos centrales podían ser “el trompo de poner” para solucionar todo tipo de tensiones, le resucitó la inflación a Villar (2021-2024), enfrentando brechas de inflación cercanas a las de Urrutia (5,4 pps que casi duplican la meta-objetivo) y esta vez acompañadas de “recalentamiento” de 2 pps (y frente a un potencial de crecimiento más bajo).

Así que la institucionalidad ha servido para que el BR haya podido dar los mensajes adecuados sobre importancia de volver a controlar la inflación en 2024-2025. De esta manera, se evitarán las tensiones sociales de mayor pobreza, dificultades financieras y la alta volatilidad que frena la inversión productiva. Pero si algo hemos aprendido es que, con un atinado manejo instrumental por parte del BR, estos objetivos se pueden alcanzar minimizando el “sacrificio de crecimiento y bienestar”, tal como lo viene demostrando la Fed.

{kind=link}