MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Cerca de 70% del mercado esperaba un recorte de al menos 25 pbs en la reunión de marzo de la junta directiva del Banco de la República (BR). Y, sin embargo, el BR sorprendió al mercado al mantener su tasa repo inalterada en 9,5% que traía desde finales de 2024. La decisión fue por mayoría de 4 Vs. 3, donde los nuevos miembros (incluyendo MinHacienda Ávila) se inclinaban por recortes de 50 pbs.

El gerente Villar explicó que la posición mayoritaria consideró diversos factores que ameritaban tal decisión: i) la persisten inflación, arriba del 5% anual en los últimos meses; ii) los posibles impactos inflacionarios del (exagerado) reajuste del SML (9,5%), desbordando en cerca de 3 pps lo recomendable a nivel técnico; iii) la guerra-arancelaria desatada por Trump, la cual estaría generando serios choques de oferta, tanto a nivel de insumos elaborados (autopartes) como de commodities (acero, aluminio, cobre); y iv) la alta dependencia fiscal, proveniente de elevados déficits (casi 7% del PIB en 2024), causando alzas en primas de riesgo-país y el conocido fenómeno de “crowding-out” sobre la inversión privada.

Copiando el libreto de patanería-presidencial que Trump ha usado contra la Fed, Petro se despachó contra la posición mayoritaria del BR y señaló displicentemente a las dos codirectoras que optaron por mantener la repo inalterada. En vez de debatir argumentos de la mayoría, concluyó el Petrismo que se trataba de confabulación del BR para frenar la recuperación económica. Esta ha continuado y delinea posibilidades de acelerar el crecimiento de 1,7% en 2024 hacia 2,5% en 2025 y, de paso, mantener (sorprendentemente) una reducción de 1 pps en la tasa de desempleo, ahora promediando 10,1% en último año.

Los argumentos técnicos que el equipo de Mhcp ha debido enseñarle a Petro tienen al menos tres aristas de válido debate: i) ¿Cuál es el valor de la tasa-repo real neutra que es compatible con esos objetivos de 2,5% en crecimiento, 10% en desempleo y convergencia de la inflación hacia un 4% para finales del 2025 (ya que lograr 3% en inflación luce cuasi-imposible, dados los choques arriba mencionados)?; ii) ¿Cuál es el daño que se hace a la expansión crediticia al mantener tasas repo tan altas como un 4% real-core de manera persistente durante los últimos seis meses?; y iii) ¿Qué tan efectivo es intentar mantener una “paridad de tasas de interés internacionales” para asegurar el flujo de financiamiento externo, en momentos en que el déficit externo se ha reducido de 6% del PIB hacia 2% del PIB (por contracción de las importaciones y no tanto por estímulo a las exportaciones, pues la verdad es que la tasa de cambio nominal promedio se apreció un sorprendente 6% anual en 2024)?

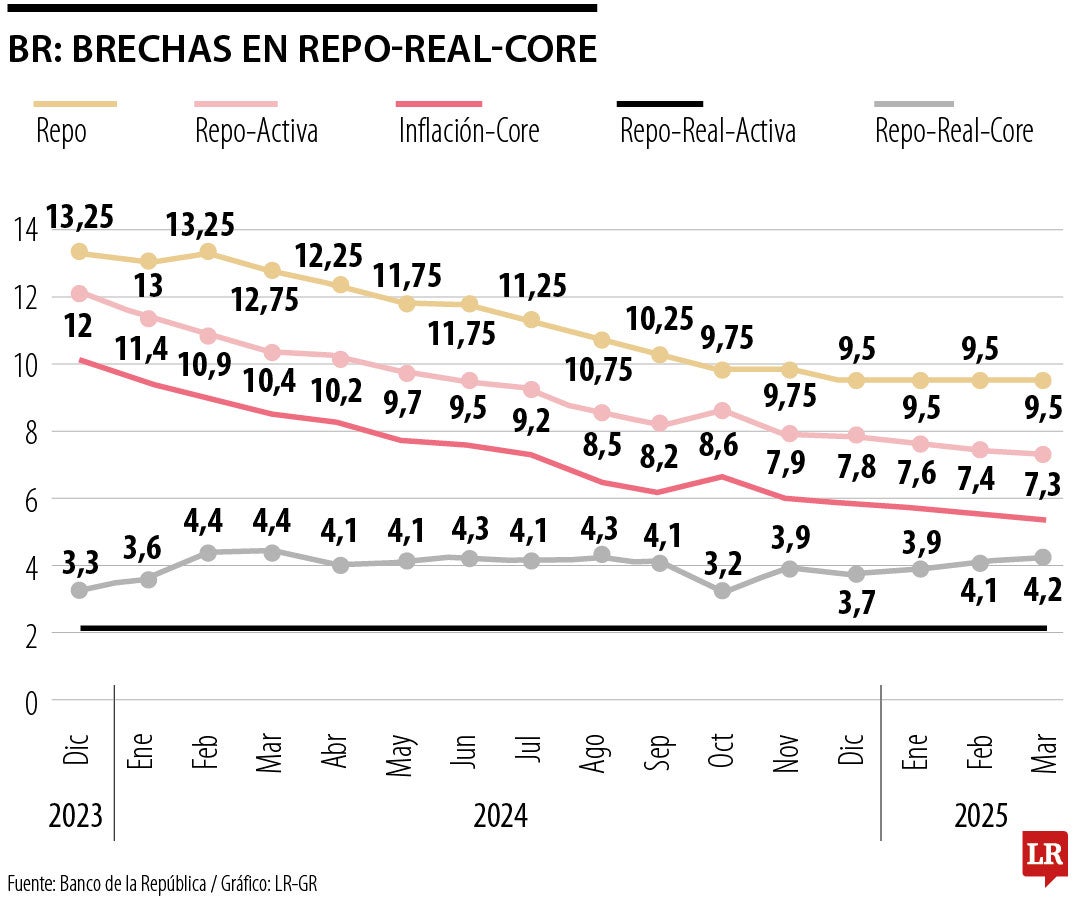

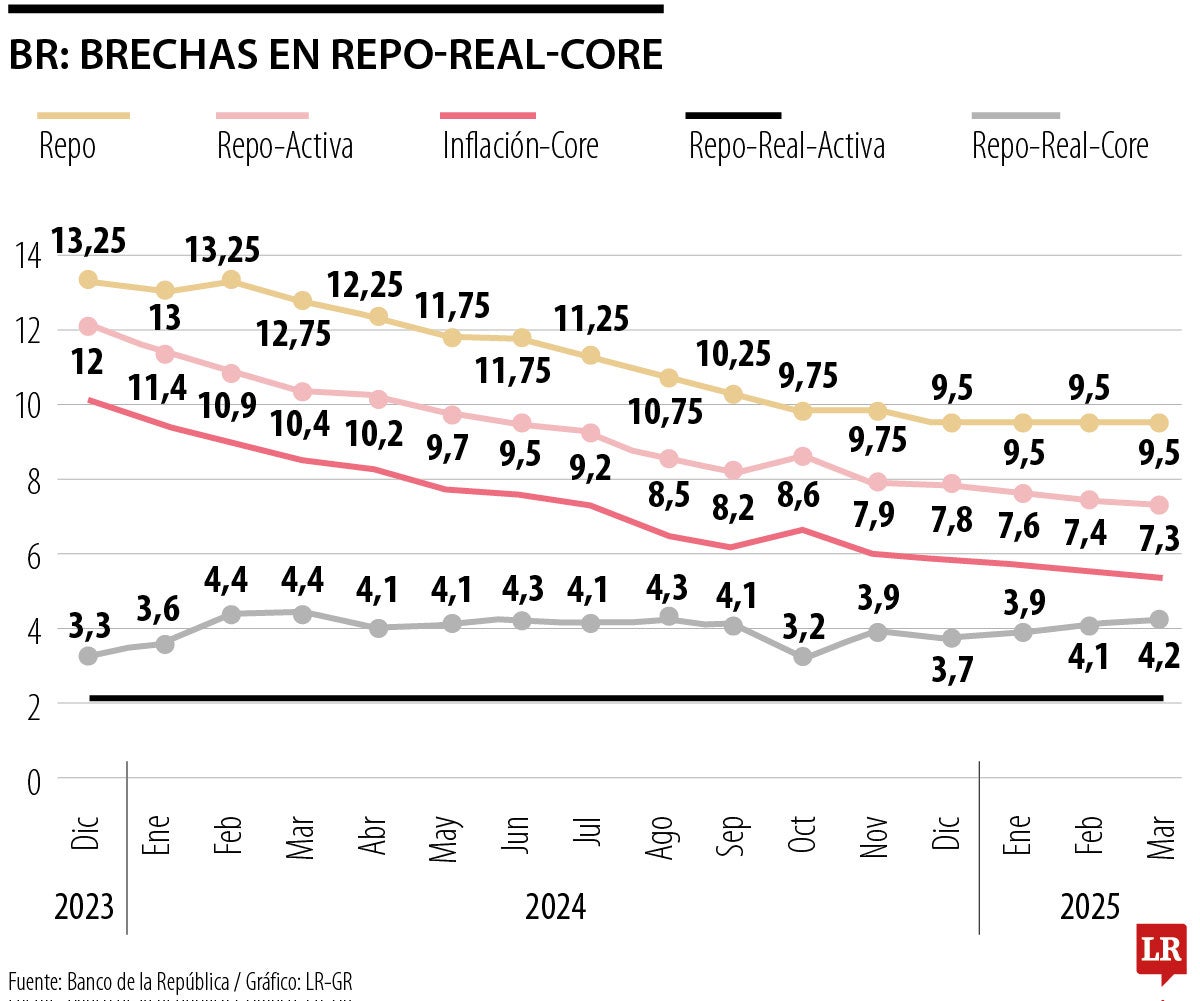

Sería bueno que el equipo Petro, con él a la cabeza, incluyera en sus “retiros partidistas” una buena sumergida para intentar responder técnicamente las anteriores encrucijadas. Por razones de espacio, tan solo daré aquí una pincelada de respuestas que, como observara el lector, bien dan para argumentar la conveniencia de haber reducido la tasa repo en al menos -25 pbs desde hace como tres meses (según lo he venido sustentando). Y, aun con el choque de guerra arancelaria, el grueso del mercado parece estar de acuerdo con la conveniencia de llevar la tasa-repo del BR hacia la franja 7% a 8% nominal, buscando reducir la repo-real-core del actual 4% hacia un 2% para finales de 2025.

Sobre la inquietud de incumplimiento por quinto año consecutivo (2021-2025) de la meta puntual de inflación de 3%, cabe señalar que en postpandemia todos los bancos centrales han tenido que relativizar dicho valor puntual (incluyendo el cambio de “manual” de la Fed) y lo verdaderamente crucial es asegurar una trayectoria descendente hacia ella. Si la inflación-core en Colombia continuara su descenso de 10% en 2023 y 5,4% en 2024 hacia un 4,5% en 2025, creo que el anclaje de expectativas se estaría cumpliendo, aunque deberá asegurarse que este continua hacia 3% en 2026.

Y sobre la inquietud de freno a las metas crediticias, es evidente que con tasas repo-reales a 4% el crédito continuará su descenso de 52% del PIB hacia 40% en 2025, al tiempo que la cartera bajo “stress” (incluyendo provisiones) continuará ubicándose en +10%, arriba de 8,5% histórico reciente. Luego Asobancaria podrá seguir en sus rituales de “éxito del pacto crediticio” para evitar las inversiones forzosas Petristas, pero la realidad es que el estancamiento crediticio estará allí haciendo mella a la actividad económica productiva.

Y sobre el financiamiento externo, son mucho más importantes las señales de estabilidad jurídico-institucional para apuntalar la IEDirecta, que andar calculando los diferenciales del “carry-trade”. Brasil se ha obsesionado con este último expediente y maneja tasas reales-repo-core de 9%, ahora con un estrangulamiento financiero y fiscal de muy difícil manejo.

El gráfico adjunto ilustra cómo la repo-real-core en Colombia ya ha completado casi 12 meses continuos a 4%, haciendo mella a la actividad económica, al tiempo que ha logrado reducir la inflación subyacente de 10% hacia 5%. Luego vienen momentos cruciales del manejo monetario que ojalá logren continuar reduciendo dicha inflación subyacente hacia 4% y, en paralelo, se logre una convergencia de la repo-real hacia 2% de neutralidad para finales del 2025.

: Sorpresas te da la vida…){kind=link}