MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales de junio de 2024 y en línea con lo esperado por la mayoría del mercado, el Banco de la República (BR) recortó en -50 pbs su tasa repo, llevándola a 11,25% anual. Sin embargo, nosotros hemos sido de la opinión (a lo largo de este primer semestre) que el BR ha mantenido (innecesariamente) un nivel en su tasa-repo todavía doloroso para el sector financiero y la actividad económica en general.

En efecto, habiendo cerrado la inflación total a mayo en 7,2% anual (estable), pero la inflación subyacente (sin alimentos) descendiendo hacia 7,9% anual, nosotros considerábamos que existía espacio suficiente para haber acelerado el descenso de la tasa repo hacia 11%.

En este sentido, hemos coincidido con la posición (minoritaria) del Min-Bonilla, quien a lo largo de este primer semestre ha venido clamando por “honrar” la posición de neutralidad de la tasa repo-real, en momentos de clara desaceleración económica hacia 1%-1.5% en 2024 y frente al repunte del desempleo pasando de un promedio anual de 10% hacia 10,3% al corte de mayo-2024.

El BR se ha mantenido de manera obstinada “por encima de la curva” en este 2024, así como erró en 2022 al ubicarse “detrás de la curva”, hasta que finalmente se puso al día para finales de 2023.

Más aún, el propio BR ha calculado que dicha “neutralidad” de la repo-real ocurre cuando esta bordea 2% anual; y si esta se calcula contra la inflación sin alimentos bordeando 8% anual, tal situación se daría con una repo nominal a niveles de 10%.

Es así como se hace evidente que no existía mayor riesgo al haberla reducido a 11% a inicios de julio-2024. Más aún, si dicha repo-real neutral se computara contra la inflación sin alimentos y sin energéticos, se tendría mayor holgura para haberla reducido aún más.

Pero bien sabemos que en el segundo semestre vendrán algunos riesgos inflacionarios: i) factores climáticos que pondrían la inflación de alimentos en el rango 6%-7% anual (vs. 5% actual); ii) mayor transmisión de costos de importados a medida que la TRM se eleva del insospechado promedio de $3.900 durante el primer semestre hacia niveles de $4.200 (borrándose el “beneficio” de apreciación de 13% anual del primer semestre); y iii) mayores costos de energía y combustibles que se empezarían a transmitir al consumidor, ante la insostenibilidad fiscal de desbordar nuevamente 1,2% del PIB en el déficit del Fondo de Combustibles.

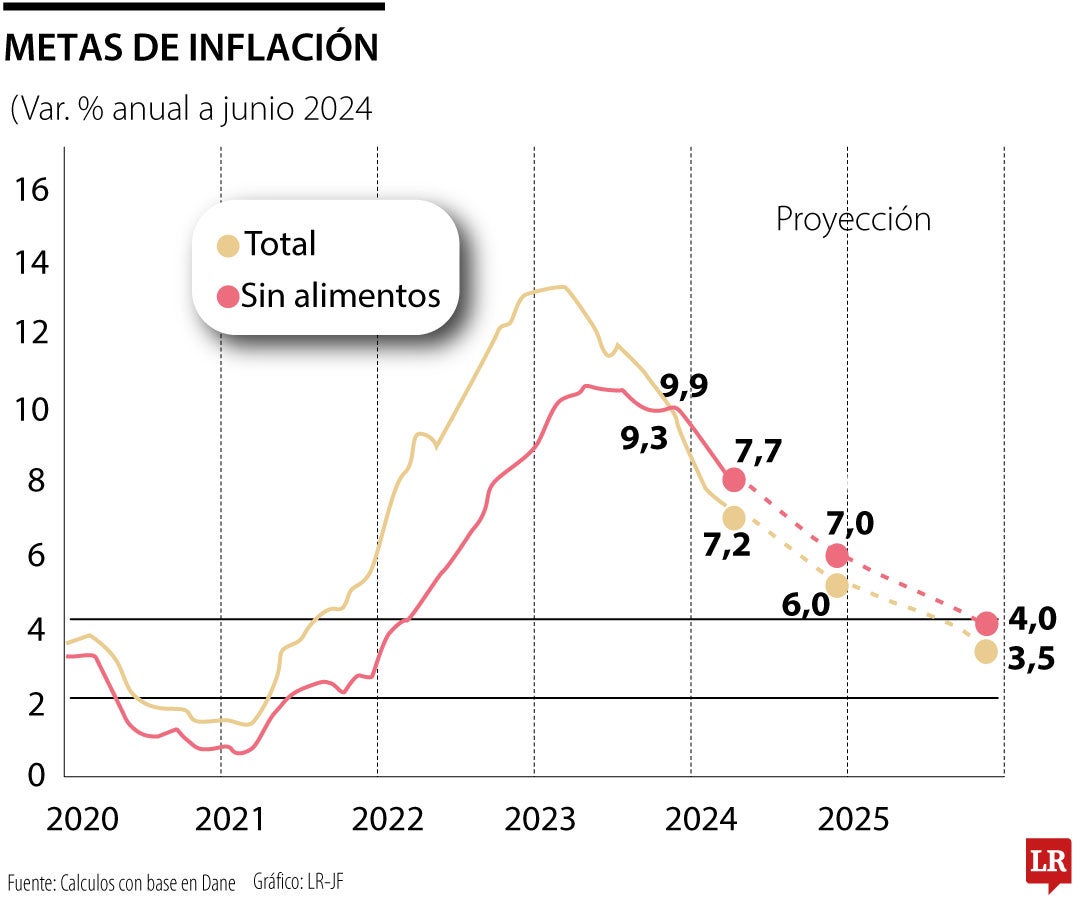

Los datos de inflación de junio-2024 (dados a conocer después de la última JdBR) indican que el descenso de la inflación total se ha postrado en 7,2% anual, aunque la inflación excluyendo alimentos continúo descendiendo hacia 7,7% y al excluir también energéticos hacia un esperanzador 6% anual.

Así que todo apunta hacia una inflación total que bien podría cerrar este 2024 en 6% (frente al imaginado 5,5% de inicios del año) y una inflación sin-alimentos cercana a 7% (ver gráfico adjunto).

Si así ocurriera, el BR bien podría continuar reduciendo su tasa repo nominal del actual 11,25% hacia 9% a lo largo del segundo semestre. Esto implica que le restan aun -225 pbs al BR para honrar la neutralidad en la repo-real, que tanto requiere la economía, en general, y el sector financiero, en particular.

Esta trayectoria, aparentemente, estaría respaldada por significativos recortes presupuestales (del orden de 2% a 3% del PIB), de tal manera que las finanzas públicas se acomoden a una trayectoria de recaudo tributario que estará más cerca de 15% del PIB en 2024-2025 que de 17% imaginado por el FMI (marzo, 2024). Así, los llamados del Carf a mantener la prudencia fiscal son muy pertinentes, especialmente tras las advertencias de Moody’s.

En cierto sentido, estos son los mismos desafíos que está enfrentando la Fed en Estados Unidos respecto a abultados déficits fiscales de 7% del PIB en que se ha enfrascado la Administración Biden, con loables propósitos de reindustrialización y renovación de infraestructura. Pero allá también están experimentando una tributación sub-par resultante de la Administración Trump (cuyos desalineamientos entre ingresos y gastos tienen alta probabilidad de extenderse más allá de 2025).

Al ministro Bonilla cabe darle el crédito de estar haciendo los recortes presupuestales requeridos en 2024 para evitar un deterioro mayor en la relación Deuda Pública Bruta / PIB bordeando (en el consolidado) 65%. Y fueron precisamente estas las consideraciones que llevaron a Moody’s a asignarle “perspectiva negativa” a la calificación de riesgo de Colombia en su reciente reporte de finales de junio-2024: i) bajo crecimiento del PIB-real, promediando tan solo 2,7% anual en el quinquenio 2019-2024; ii) descenso del recaudo tributario (2 pps del PIB respecto de lo proyectado); y iii) excesos de gasto público (23% del PIB, aun tras el recorte presupuestal vs. 21% del PIB que se traía en prepandemia).

Por todas estas consideraciones, aprovechar las sinergias de menor gasto público, para poder acelerar el descenso de las tasas de interés, redundaría en menores costos financieros, tanto para el sector público como para el privado. El primero podría por fin bajarse de costos financieros cercanos a 4,7% del PIB en 2025 y el segundo contener el deterioro de su cartera que ya bordea casi 11% (una vez se le suman las provisiones bancarias).

{kind=link}