MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A finales de marzo pasado, el Banco de la República (BR) decidió por mayoría (5-2) elevar su tasa repo a 5% (+100 pbs), prefiriendo el piso del rango de pronóstico del mercado. La posición minoritaria al interior de la Junta hubiera preferido haberse ido al techo (+150 pbs), dada las crecientes presiones inflacionarias. De hecho, las expectativas de inflación total hoy se ubican en 7%-8% para el cierre de 2022 y la subyacente en 5%-6%, prácticamente duplicando la meta-puntual de 3%.

El BR está teniendo, como el resto de los bancos centrales, una compleja tarea tratando de discernir los componentes de inflación temporal respecto de aquellos que empiezan a dejar huella como inflación persistente a horizontes de 12-24 meses. Y esta tarea implica no solo distinguir entre choques de oferta (temporales Vs. persistentes), sino también su entrevere con los excesos de demanda (aupados por políticas monetarias-fiscales que ahora resultan ser excesivas en pos-pandemia). Además, se tienen ya la peligrosa inercia salarial resultante de excesivos ajuste del SML (+10% en 2021), los cuales han venido desbordando las ganancias en productividad laboral y por mucho.

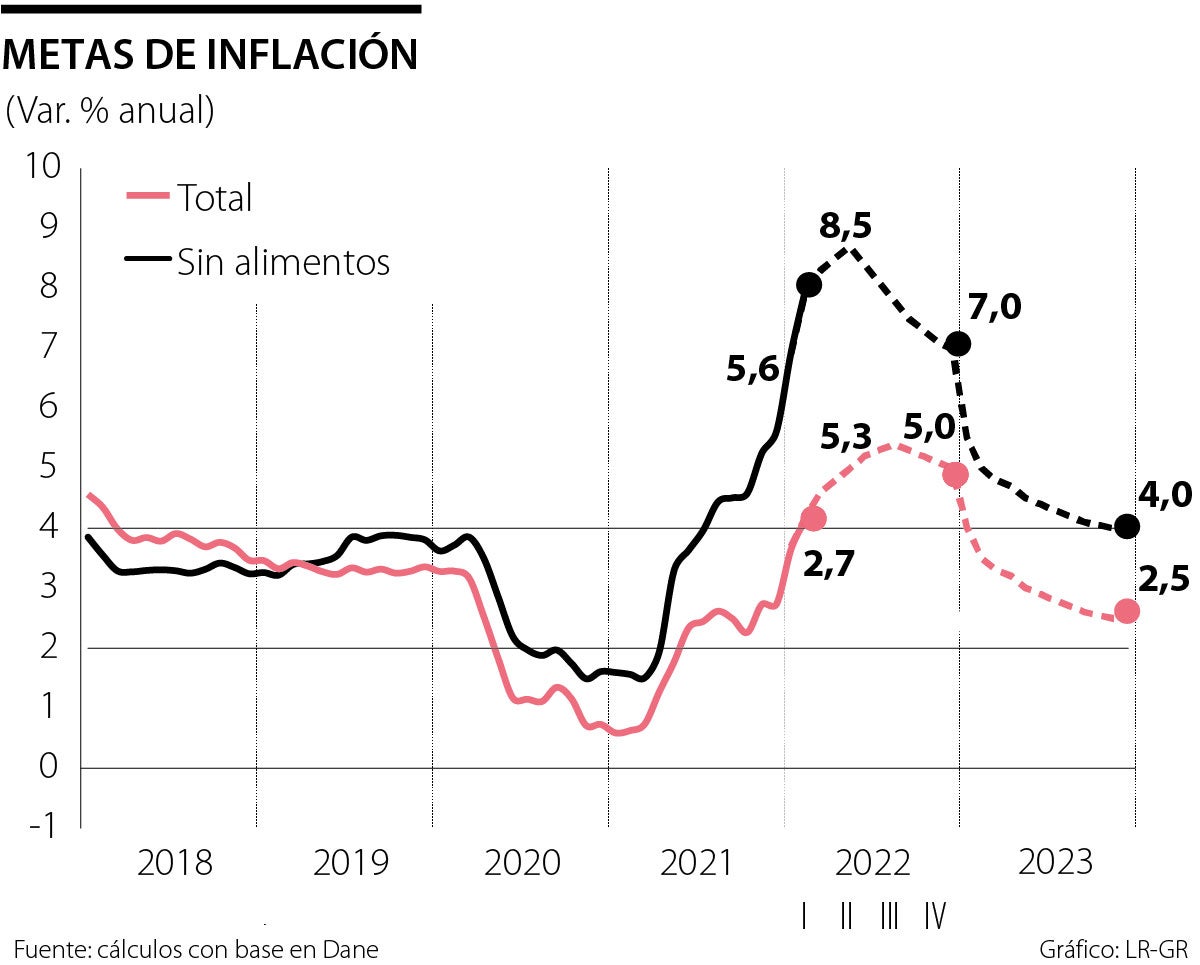

La inflación observada en marzo vino a ratificar todo lo anterior al registrar ritmos de inflación total a 8,5% anual y la inflación subyacente a ritmos entre 5,3% anual (sin alimentos) y 4,7% anual (sin alimentos ni energéticos). Particularmente preocupante han sido los registros de inflación de alimentos continuando en doble dígito (+25% anual) y aquellos asociados al encarecimiento global de la energía y los combustibles (+11% anual). Estos últimos no han sido más pronunciados debido a que el gobierno optó por incrementar los subsidios energéticos, los cuales podrían llegar a acumular faltantes de 2% del PIB (duplicándolos respecto de los actuales).

Cabe señalar que estos componentes aun no reflejan toda la gravedad del conflicto Ucrania-Rusia, pues ellos tan solo contienen el impacto inicial de marzo (habiendo estallado el conflicto en febrero). Todo parece indicar, aun si pronto cesara dicha guerra, que se tendrían precios promedio del petróleo en la franja US$100-120 barril-Brent en 2022. Los efectos de contención de costos, vía utilización de reservas petroleras estratégicas por parte Estados Unidos (a razón de 1 millón de barriles/día adicionales durante los próximos seis meses), serían más bien marginales. Solo la aceleración en oferta de volúmenes petroleros de otros miembros de la Opep estarían teniendo un efecto significativo, dados los serios problemas del mercado petrolero de Rusia (exigiendo pagos en su moneda para reposicionarla, lo cual viola los contratos existentes).

Todo lo anterior implica que, si el BR decide honrar sus anuncios recientes de llevar la tasa repo-real a la franja 1%-1,5% (computada contra inflación subyacente) para finales de 2022, entonces la tasa repo-nominal deberá pronto escalar del actual 5% hacia el rango 7,5%-8%. El tema de la velocidad con la cual debe alcanzar dicha meta en su repo-real no es nada trivial, pues están de por medio dos complicaciones. La primera es de carácter macro-financiero. Si el BR acelera sus alzas podría contribuir a contener el marcado deterioro que vienen experimentando los TES, al registrar recientemente tasas de 10,3% en su bono benchmark (un deterioro de casi +400 pbs, equivalente a una pérdida de valor de 8% en sus índices en lo corrido del 2022).

Y la segunda consideración tiene que ver con la compleja “economía política” de un proceso electoral (mayo-junio del 2022) que tendrá como principales contrincantes Petro (amenaza anti-establecimiento) Vs. Fico (la opción institucional pro-democracia y pro-continuidad de los requeridos ajustes estructurales). Dada esta incertidumbre, varios analistas del exterior se han preguntado si la velocidad actual del BR es la adecuada para tener funcionando esos niveles de repo-real antes del mes de Agosto de 2022.

Como decíamos, mientras más pronto el BR ajuste su tasa-repo real al umbral antes señalado, pues mejor resultará todo el ejercicio del “apretado” financiamiento externo de Colombia. Se trata de financiar unos déficits gemelos que continúan siendo históricamente muy elevados: 5% del PIB en la cuenta corriente y un 6% del PIB en el frente fiscal.

Los mercados externos cuentan con “la confianza” institucional del BR para asegurar dichos financiamientos vía el mercado de capitales, tanto en su fluidez como en los ajustes de tasas de interés. El retorno real esperado de las inversiones en activos de Colombia se ha incrementado, dado el mayor riesgo-país resultante de la pérdida del grado de inversión en 2021 a manos de dos de las tres calificadoras de riesgo. Asegurar un aterrizaje macro-financiero adecuado para Colombia durante 2022-2026 no será tarea fácil, especialmente cuando se tienen niveles record de deuda pública/PIB a 66% y deuda externa (pública + privada)/PIB a 64%.

Los partidos y los candidatos pro-democracia e instituciones están en mora de expresarle su apoyo a la dura tarea que viene cumpliendo nuestro banco central, en vez de lanzar “fuego amigo” diciendo que la inflación no se ataja subiendo las tasas de interés. En presencia de inercia inflacionaria no queda alternativa distinta a encarecer el costo del dinero hasta contenerla.

")

{kind=link}