MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Habiendo completado una década de excesos de liquidez por parte de los principales bancos centrales, son evidentes las fragilidades en cabeza de la proliferación de burbujas financieras, ver Comentario Económico del Día octubre 26 de 2017.

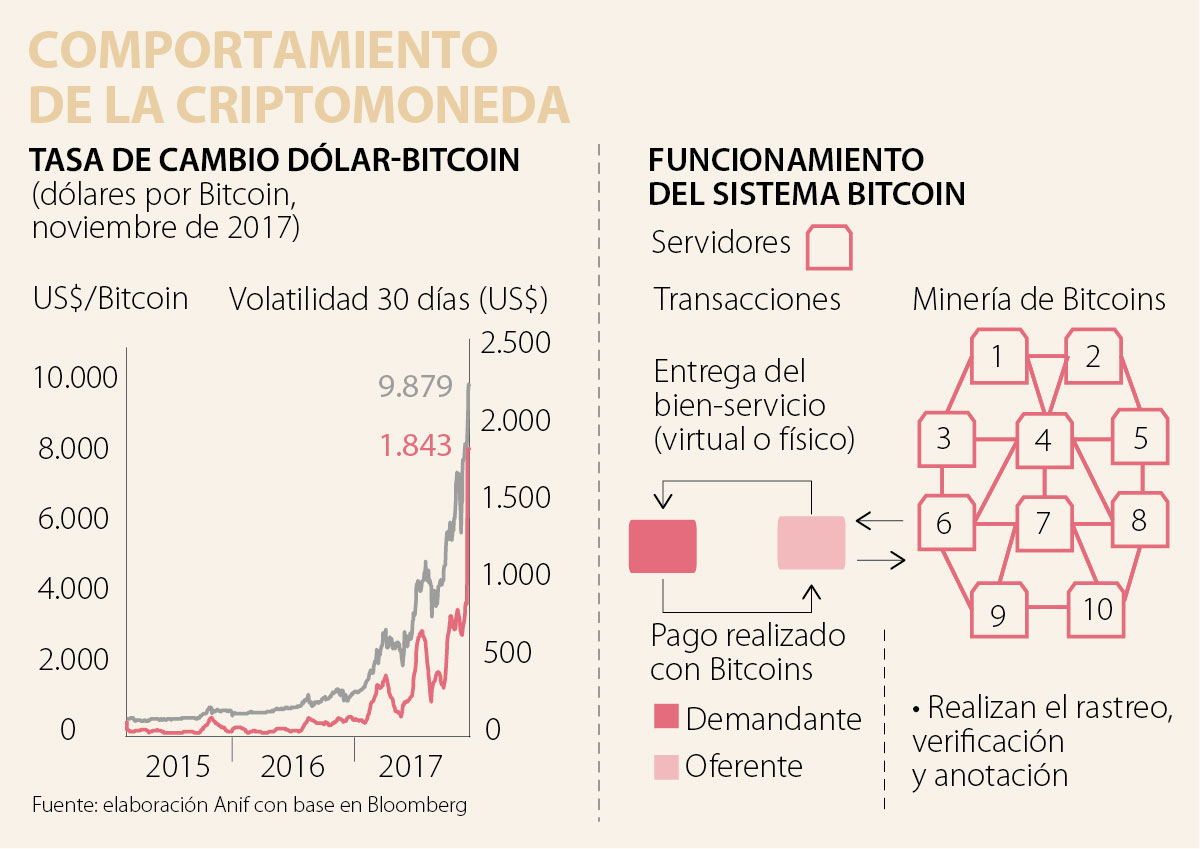

Uno de los elementos especulativos más prominentes durante 2017 ha tenido que ver con las llamadas criptomonedas. En particular, el valor del Bitcoin ha escalado hasta niveles de US$10.000/unidad, implicando haberse multiplicado por 10 durante solo este último año (ver gráfico adjunto). La incertidumbre que rodea el Bitcoin se ha manifestado a través de volatilidades intradía del orden del 20%-30% recientemente, lo cual pone en seria duda su utilidad como referente transaccional y como “reserva de valor”. También se ha venido a menos el valor del Bitcoin como potencial “unidad de cuenta”; ¿Qué tal el daño que le haría a la estabilidad de los mercados financieros el proceder a denominar el valor de las hipotecas en Bitcoins, recientemente multiplicadas por 10? (ver The Economist, diciembre 2017, “A Lot of Zeros”)

No es casual que históricamente hayamos aprendido el valor institucional que provee un Banco Central al asegurar la estabilidad del valor de su moneda a través precisamente de cumplir metas de “inflación bajas y estables”. Todo lo anterior ilustra la importancia de develar las fragilidades del funcionamiento técnico del Bitcoin.

Recordemos que el origen del Bitcoin data de 2008, cuando Satoshi Nakamoto (seudónimo) plasmó el “template” de una moneda privada-alternativa-descentralizada, ver https://bitcoin.org/bitcoin.pdf. En dicho documento se buscó solucionar un problema consistente en: i) la concentración del sistema de pagos en grandes jugadores-agentes (gobiernos, bancos centrales, grandes bancos, etc.), siendo ello una arista más del core vs. crowd (ver Comentario Económico del Día 5 de septiembre de 2015 de 2017); y ii) generar un medio de pago electrónico anónimo (como el efectivo), característica que sería usada después para actividades ilegales (…al igual que el efectivo…)

¿Cómo habría de funcionar una moneda de ese estilo? Mediante el uso de código-computacional y el cuidadoso alineamiento de incentivos, se planteó un sistema como el siguiente: i) cada transacción de Bitcoin se transmite al sistema, donde una serie de computadores-servidores independientes (nodos) recolectan y registran las transacciones, verificando su legitimidad; ii) cada set de transacciones válidas se denominan “bloques” (Blocks); iii) al mismo tiempo, los nodos están inmersos en una competencia para encontrar un “resumen numérico” de dichos bloques transaccionales, lo cual se conoce como un hash; iv) al nodo ganador de dicha competencia, se le otorga un determinado número de Bitcoins; y v) la contabilidad de todo lo anterior se lleva a cabo en un gran libro contable descentralizado-desmaterializado (conocidos como Digital-Ledger-Techs, DLTs), donde los bloques de transacciones están matemáticamente encadenados… el famoso Blockchain.

Dado el abultado uso de poder-computacional que dichos nodos requieren para “ganarse” los Bitcoins, a dicho proceso se le conoce como “minería de Bitcoins” (ver cuadro adjunto y Enfoque No. 89 de septiembre de 2015). Nótese cómo la estructura misma del Blockchain implica conocer todo el historial (dado su encadenamiento matemático) para poder realizar tareas de verificación. Ello eleva de manera exponencial el poder-computacional requerido por parte de dichos “nodos-mineros” (en aplicaciones privadas a menor escala, podrían tenerse redes administradas por firmas tipo IBM o Accenture).

La estructura del Blockchain tiene la doble bondad de: i) ser totalmente transparente, con libre acceso de información; y ii) ser inalterable a nivel individual, dada su naturaleza descentralizada (construida por los diferentes nodos-computacionales). Nótese cómo todo esto implica blindajes contra la manipulación y fraude, pues el poder computacional requerido para una manipulación-unilateral rápidamente se torna financieramente insostenible (actualmente el poder computacional de los nodos es 500 veces superior a los 13.000 computadores más potentes del mundo).

El debate reciente destaca la parte negativa del componente especulativo del Bitcoin, pero tal vez olvida potenciales usos alternativos del Blockchain, a través de explotar sus bondades de registro descentralizado-inalterable, ver Mcafee y Brynjolfsson (2017, Machine, Platform, Crowd: Harnessing Our Digital Future). Dicha tecnología ya está siendo usada en certificaciones de calidad y originalidad en lo referente a: i) transcripción de notas universitarias (particularmente en universidades de la costa oeste de Estados Unidos); ii) registro de procedencia de diamantes (con miras a evitar los “diamantes de sangre” provenientes de conflictos en África); y iii) registros de mercado de valores y custodios, donde Nasdaq ya cuenta con su plataforma Link de registros de propietarios en mercados privados (y se encuentra trabajando para extender dicha tecnología al mercado público).

El Blockchain también viene utilizándose en programas piloto de registros de derechos de propiedad de la tierra (y transferencias), tema que viene piloteando el mismo De Soto en Georgia (Euro-Asia) mediante la formación del análogo de las oficinas de Catastro. Nótese cómo un sistema de este tipo sería altamente favorable en el actual contexto de pos-conflicto de Colombia, logrando materializar el ansiado Catastro rural multipropósito.

Más recientemente, dicho Blockchain está siendo usado para programar contratos inteligentes (aplicando la teoría de los nobels-2016 Hart-Holmström). En particular, su uso viene proliferando en las transacciones de financiamiento de comercio exterior (plagadas de complejos trámites legales, seguros, etc.), logrando reducir los tiempos del proceso de 7 días a 4 horas.

En síntesis, la actual burbuja del Bitcoin bien puede ser la más grande de los últimos 20 años, quedando en evidencia su fracaso como alternativa de dinero. Sin embargo, las lecciones históricas de las burbujas nos enseñan que en medio de dicha “exuberancia irracional” pueden extraerse elementos valiosos. Por ejemplo, la burbuja de los ferrocarriles de los 1880s dejó una amplia red de infraestructura ferroviaria; la burbuja de dotcoms de los 1990s produjo importantes compañías como Paypal (cuyos fundadores crearían más tarde varias de las empresas tecnológicas líderes actuales…la llamada “Paypal Mafia”) y Amazon. De forma similar, el elemento positivo de la burbuja de las cripto-monedas proviene de la tecnología contable del Blockchain, cuyas posibilidades disruptivas en múltiples aplicaciones apenas se están vislumbrando. La explotación comercial del Blockchain hará las veces del llamado “nuevo petróleo”, complementando los algoritmos de Big Data que ya han llevado a Jeff Bezos de Amazon a convertirse en el nuevo Rockefeller del Siglo XXI.

{kind=link}