MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

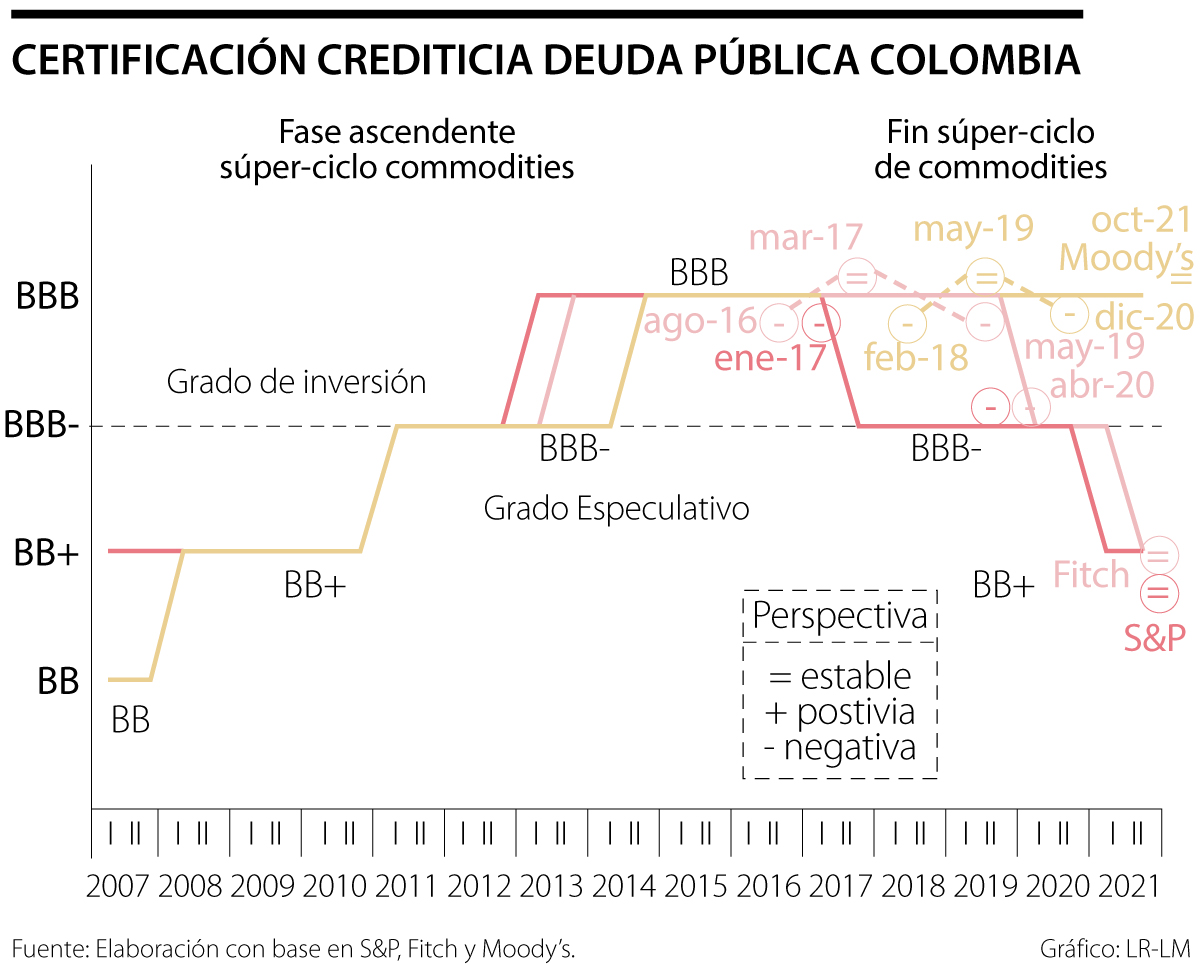

Causó sorpresa el pronunciamiento de la calificadora de riesgo Moody’s, a inicios de octubre de 2021, sobre la ratificación de la deuda soberana de Colombia a nivel de un escalón arriba del “grado de inversión”. Y, además, decidió ella suprimir su visión de “perspectiva negativa” para dejarla ahora en estable (ver gráfico adjunto), aguardando actuaciones del gobierno 2022-2026. Sotto-voce, el mercado ha expresado con algo de envidia: “quiero que a mí también todo el mundo me vea como Moody’s mira a Colombia”.

Recordemos que la función de las calificadoras de riesgo (y por ello les pagan millonadas gobiernos y firmas) es evaluar probabilidades de repago de la deuda en tiempos, monedas y tasas de interés, tal como fue emitida dicha deuda. Se trata de un ejercicio complejo, pues deben llevarse en paralelo métricas relativas a países-pares y también en valores absolutos. Además, son pronósticos probabilísticos en momentos de elevada incertidumbre global, regional y referidos a un país con serias encrucijadas sociales y fiscales.

Moodys (2021, “Credit Opinion” Octubre 6) ha señalado que el deterioro de la relación Deuda Gobierno Central/PIB de Colombia (+30 puntos durante 2012-2021) estaría en línea con lo ocurrido en países pares. Sin embargo, reconoce que la carga de intereses de una deuda que llegaría al 70% del PIB (indefectiblemente) en 2022 estaría arriba de dicha media. Parte de dicho deterioro provendría de la “reflación global” y el alza de intereses que ya ha empezado a ocurrir.

Recordemos que la tasa-repo del Banco de la República estará perfilándose de 1.75% en pre-pandemia hacia 2.5% al cierre de 2021, dados los riesgos de tenerse inflación del 5% y una subyacente del 3.5%. Para 2022, dicha tasa-repo llegaría a 4.5%. Este hecho, más una devaluación promedia del 5% anual (arriba del 2% del MFMP-2021), estará incrementando el pago de intereses a cerca del 3% del PIB. Pero Moody’s confía en que el nuevo gobierno tomará medidas para continuar el ajuste fiscal iniciado en Septiembre de 2021.

Señala Moody’s que ese paquete inicial de 1.5% del PIB fue importante para dar señal de continuidad del ajuste fiscal, pero también concluye igualmente que ha resultado insuficiente, en línea con consenso de analistas. La diferencia analítica radica en que nosotros creemos que dicho ajuste tan solo llegará a 0.5% del PIB (neto de gastos adicionales) durante 2022-2023. Además, los sondeos electorales indican probabilidad del 50% de que Petro sea el próximo Presidente de Colombia y, bajo ese escenario, luce arriesgado que una calificadora se la juegue a que Petro también se “convertirá” como supuestamente lo han hecho AMLO o Castillo. Infortunadamente, la inercia política y fiscal de Colombia más bien le da alta probabilidad al escenario de una relación Deuda Pública/PIB en el rango 75%-80% durante 2022-2023.

Por último, a nivel de ventajas relativas de Colombia frente a pares, se señala que será un elemento importante la modificación de la Regla Fiscal para asegurar mejores anclajes fiscales. Y en esto también existe consenso, pues claramente una regla que fije topes en la relación Deuda/PIB e instrumente anclajes a través de balances-primarios positivos sostenidos es superior al “tiro al blanco-móvil” que se tuvo durante 2014-2019 y que llevó a escalar la deuda del 35% hacia el 52% (aun antes de pandemia).

Entonces, en términos de evaluación relativa de Colombia, Moody’s ve como positivo el rebote económico de 2020-2021 al dejarnos con un +2% respecto del nivel del PIB del 2019. Pero todos sabemos que la trayectoria de 2022-2026 conlleva un potencial de crecimiento de solo 3% anual, dadas las carencias estructurales de infraestructura, elevada informalidad, escalamiento del narcotráfico y el fracaso en diversificación exportadora. También destaca Moody’s la “resilencia” respecto de pares en materia de Deuda/PIB y sus fortalezas institucionales (aunque la gobernabilidad territorial se ha debilitado y la atomización de partidos hace cada vez más difícil aprobar leyes con adecuado contenido). Poco señala Moody’s sobre el gran problema que enfrentamos a nivel de mercado laboral informal (50%) y el manejo de casi dos millones de inmigrantes pobres presionando servicios públicos de todo tipo y escalando la inseguridad de forma notoria.

¿Y qué nos dicen las métricas fiscales-externas de carácter absoluto? Nuestra conclusión es que mientras S&P y Fitch le han dado mayor ponderación a las métricas absolutas, Moody’s se las ha asignado a las relativas (y de allí su benevolencia con Colombia). Mencionemos solo dos métricas absolutas que representan grandes desafíos para Colombia: i) se requiere elevar la tributación (neta de gastos) en 2% del PIB para llevar el balance primario (subyacente) al plano positivo y esto solo se logra elevando la cobertura del IVA del 46% actual al 90% a la tasa del 19%; y ii) reducir el déficit externo del actual 5% del PIB (aun con favorables precios del petróleo promediando US$70/barril) requiere diversificar las exportaciones para duplicar las no tradicionales de los actuales US$12.000 millones y así cerrar el 50% de faltante que nos dejó el fin del súper-ciclo de 2014-2019. Ambas tareas lucen exigentes y ellas tienen poca probabilidad de ocurrencia bajo un eventual gobierno de Petro socialista-bolivariano.

{kind=link}