MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Si bien las criptomonedas están lejos de constituir “dinero”, su auge como activo-financiero se ha venido consolidando durante 2023-2025. En buena parte esto obedece al impulso que el propio sistema financiero y el desarrollo digital le han dado a los cripto-activos, particularmente en los Estados Unidos.

De una parte, la penetración de la inteligencia artificial, IA, ha dinamizado los servicios digitales y estos implican mayor prestación de servicios mediante los llamados “data-miners”. Esos prestadores de servicios suelen pagarse vía la expedición de criptomonedas, siendo la más común la del bitcoin. Así que la oferta de bitcoins crece en línea con la expansión del mundo digital y de la IA, particularmente gracias a plataformas de lenguaje inteligente (LLModels, asociados a ChatGPT). De otra parte, la regulación financiera de los Estados Unidos ha venido cediendo y aprobó, en 2024, portafolios que replican el comportamiento de los principales cripto-activos. Esto llevó a crear portafolios de cripto-monedas del tipo “Exchange Traded Funds” (ETFs), aprobados por la SEC, tras perder batallas institucionales que pretendían prohibirlos debido a su alto componente especulativo.

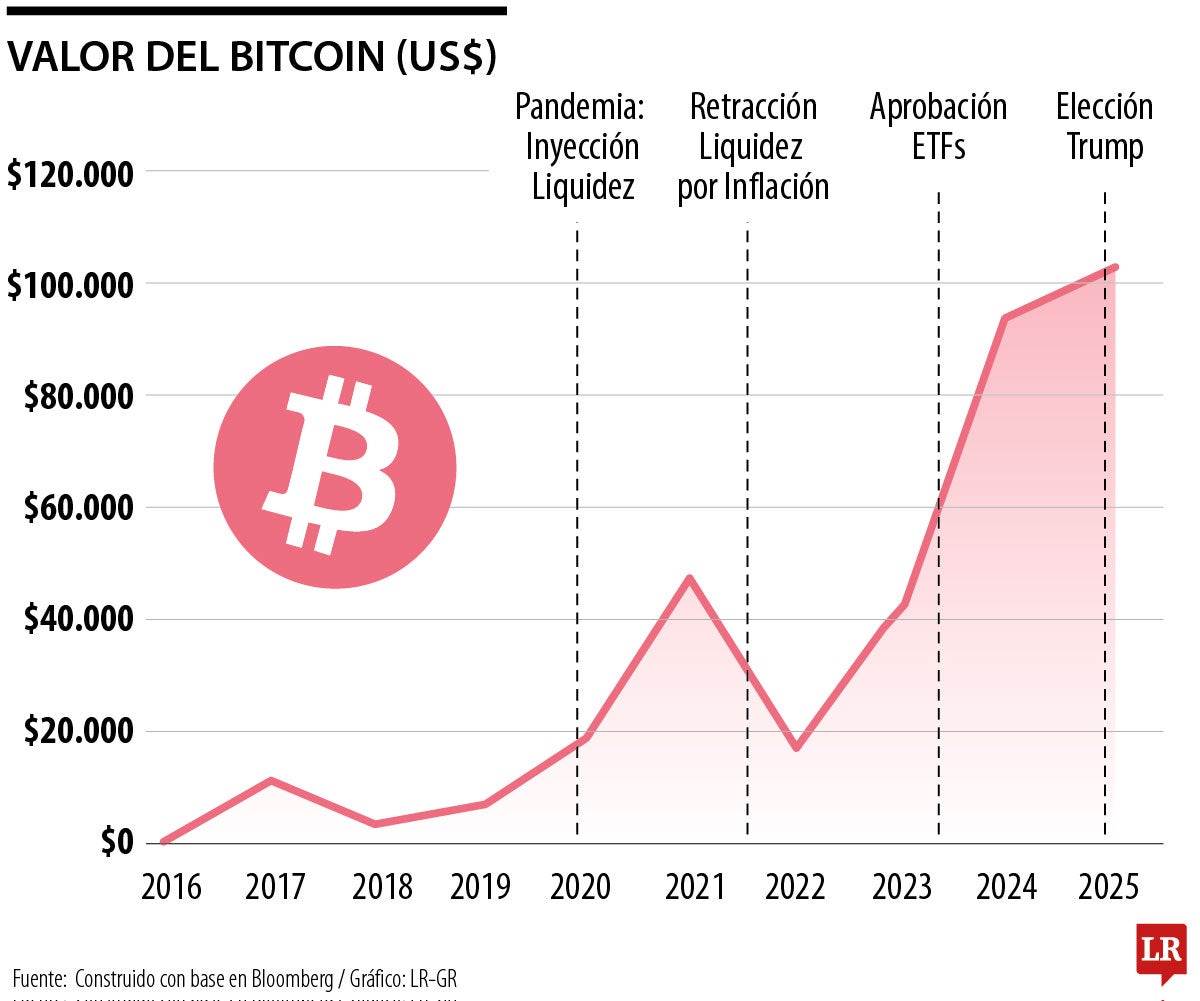

En el gráfico adjunto se observa que el valor de los bitcoins se catapultó de US$22.000 en 2022 hacia los US$60.000 en 2023 y a US$90.000 en 2024, más que triplicando su valor en el curso de esos tres años. Más aún, el decidido apoyo que dio la campaña de Trump a las criptomonedas ha resultado en un apuntalamiento de su auge, alcanzando valores de US$100.000 a inicios de este 2025.

Luego cabe preguntarse sobre los fundamentos de esta valorización de las criptomonedas. La respuesta corta está en su demanda como elemento de reserva financiera, de la misma manera que unos doscientos años atrás el mundo Occidental escogió al oro como metal-precioso de reserva (hubieran podido escoger diamantes o esmeraldas). Sin tener un gran “valor de uso”, el oro era escaso y fácil de almacenar; la plata tenía mayores valores de uso, pero era un poco más abundante; en ocasiones se aceptaron ambos activos como “refugio” frente a volatilidades de monedas.

Finalmente, bancos centrales y multilaterales (FMI y Banco Mundial) dieron respaldo a monedas amparadas en reservas de oro durante 1945-1972, hasta que los Estados Unidos reconoció que había roto las reglas de paridad para financiar la guerra de Vietnam. Colapsó entonces el patrón-oro y los bancos centrales dejaron de acumularlo como “reserva internacional”.

Curiosamente, la llegada de la administración Trump ha revivido la idea de generar criptoactivos como respaldo de las obligaciones estatales en Texas y Pensilvania, papel que anteriormente estaba reservado a la Fed frente al oro. Así, el auge de cripto monedas obedece a creciente oferta amparada en el mundo digital de la IA y a creciente demanda como activo de cuasi-reserva, aunque no todavía a nivel de los bancos centrales.

Difícil predecir si este auge en los Estados Unidos habrá de continuar, sabiéndose que las criptomonedas también son vehículo que ampara el anonimato en transacciones delincuenciales de armas, el narcotráfico y el secuestro de personas y de mega-datos. Sorprende la reciente amnistía dada por Trump a pioneros del uso de cripto monedas para el pago a narcotraficantes al interior de los Estados Unidos.

Así que la histórica reciente de los bitcoins es sorprendente. Habían nacido como bien cuasi público, en 2009, a través de generar pagos digitales anónimos mediante un protocolo que ha sido caracterizado como “un ecosistema transaccional abierto y descentralizado” (ver Clavijo y Vera, “Bancos Centrales…” 2023). Satoshi Nakamoto (posible seudónimo de aquel grupo de trabajo) tuvo éxito al generar un protocolo con características atractivas: i) seguridad frente a veracidad de la información; ii) irreversibilidad de lo allí registrado; y iii) fácil almacenamiento y diseminación del sistema.

Tenemos entonces que, al día de hoy, esos criptoactivos han fracasado en su intento por replicar las características del dinero. Vale la pena recordar aquí el postulado clásico de Milton Friedman al definir que dinero es “todo aquello que haces las veces de dinero”; pero entonces las criptomonedas no son dinero al no cumplir con varios de los fundamentos de dicho dinero, como almacenamiento de valor o de aceptación universal.Lo que se ha tenido en la última década es un ciclo recurrente de “fiebres” de criptomonedas. Tal vez la característica más notoria proviene de analistas pregonando pronta reinvención del andamiaje monetario-financiero a manos de criptomonedas privadas.

En síntesis, las razones conceptuales para el fracaso de las criptomonedas privadas son: i) elevada volatilidad, desvirtuándolos como reserva de valor o unidad de cuenta (¿Qué tal un crédito denominado en bitcoins?); ii) vulnerabilidad frente al lavado de activos; y iii) ineficiencia operativa por su alto consumo de energía-eléctrica y poder-computacional. Todo lo anterior ha restado credibilidad al Silicon Valley como descentralizador del dinero respecto del sistema financiero tradicional; pero ahora Trump le da un impulso institucional cuyo final es difícil predecir a horizontes de mediano plazo, digamos, 2030 (una vez haya cesado el efecto Trump 2.0).

{kind=link}