MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Analizábamos recientemente cómo el índice accionario S&Poors, finalizando 2024, sostenía niveles de 6.000 (+26%) hasta que finalmente cerró en los 5.900, lo cual implicó una magnifica valorización de 24% anual. Sin embargo, durante este primer trimestre de 2025, el S&Poors ha perdido un 8% desde su pico por cuenta de la guerra-arancelaria desatada por el insensato Trump.

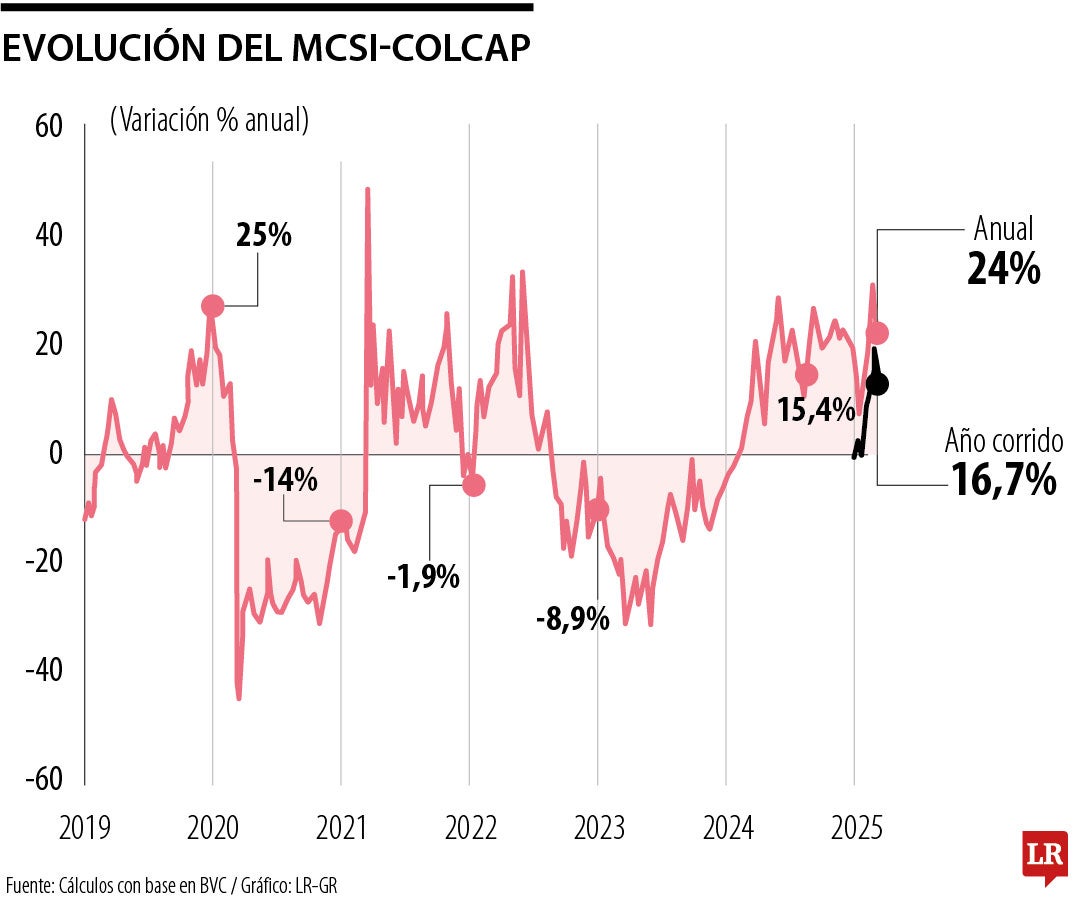

El desempeño accionario en Colombia también fue bueno en 2024, pero los análisis en horizontes de mediano plazo nos indican que este mercado continúa postrado (ver gráfico adjunto). En efecto, el Msci-Colcap reportó una valorización de 7% en 2024, pero frente a una inflación de 5,2% se tiene entonces un retorno de solo 2% real. Este desempeño es pobre frente al retorno de 19% real proveniente del S&Poors-500 en 2024 (arriba reportado). Y, en horizontes a dos años, el retorno real del Msci-Colcap ha sido prácticamente nulo y a 5 años un decepcionante -4% real anual.

Así que el balance de retorno de la renta variable local a horizontes de mediano plazo (5 años), -4% real anual, es claramente inferior frente al obtenido en la renta variable internacional del S&Poors (+7,3% real anual a cinco años) o inclusive frente a una inversión “naive” en un CDT en Colombia (+1,3% real anual).

Si bien algunas acciones particulares vinculadas a las operaciones de Gilinski (Nutresa, Sura, Argos y Bancolombia) han dado mejores resultados durante 2021-2024, el mercado accionario colombiano ha perdido valor de bursatilidad. Y, lo más grave, es la pérdida de liquidez, la cual antes se extendía a 20 acciones y hoy se limita a ocho (incluyendo las maltrechas Ecopetrol e ISA).

Relata Gloria Valencia (2024 “El GEA: La historia completa”) cómo se había consolidado, desde 1959, la industria establecida en Antioquia mediante Corfinal. Aprovechando la existencia del Banco Industrial Colombiano, BIC, y de Suramericana de Seguros, se afianzaron Enka, Colclinker, Conavi, Criogas, lo cual no era bien visto por gobiernos que consideraban que esa tarea le correspondía al Instituto de Fomento Industrial, IFI.

Después vendría la creación de la Bolsa de Valores de Medellín (1961) y con ello el interés por tenencias accionarias y creación de conglomerados. Cerca de 75% del movimiento accionario se debía a transacciones de Nacional de Chocolates, BIC, Postobón, Coltejer, Cine Colombia, Avianca, Fabricato y Cementos Argos.

La primera oleada de pujas accionarias “agresivas” (buscando mayorías) estuvo a manos de Carlos Ardila Lülle, a principios de los años 1960, lo que llevaría a la pelear por los envases de vidrio de las Gaseosas Lux (propiedad de su suegro) frente al icono regional de Postobón (entonces con 80% del mercado nacional).

El espíritu de propiedad accionaria había generado una gran atomización de las grandes empresas, luego hacerse a la mayoría accionaria requirió de ingenio y posicionamiento de integraciones horizontales y verticales (incluyendo los ingenios azucareros del Valle del Cauca). Ardila se apoyó en la liquidez que Jaime Michelsen le ofreció, desde el Banco de Colombia, y logró hacerse a la mayoría de Postobón en 1968. Sus ímpetus lo llevaron a intentar hacerse también a la mayoría del BIC y, ante ello, Suramericana lo aplacó aceptando canje de acciones BIC, en manos de Ardila, por acciones Postobón en manos de Suramericana.

Las guerras de control accionario se extendieron a las cerveceras (Águila de Santo Domingo en Barranquilla), Bavaria (accionista de Bogotá) y Cervunión (mayoría antioqueña), donde terció hasta Lleras Restrepo (siendo Presidente de la Republica en 1969) y con la propia SIC. Hábilmente, Santo Domingo cedió (temporalmente) en dividendos a distribuir y en configuración de la Junta, para finalmente instalar a Augusto López en 1971 y por periodo prolongado. Su poderío lo llevó a chocar en materia impositiva con Rudolf Hommes bajo el gobierno de Gaviria (1990-1994).

Sin embargo, no todas las adquisiciones resultaban rentables a nivel empresarial, siendo uno de los peores negocios la adquisición de Coltejer por parte de Ardila. La propiedad accionaria estaba atomizada, donde ninguno de los 50.000 accionistas poseía más de 1%, hasta que Ardila se obstinó con dicha compra y obtuvo 34% de ellas, financiándose nuevamente con J. Michelsen.

El marco regulatorio de adquisición accionaria era débil, permisivo y los criterios de “posición dominante de mercado” inexistentes. Así que su idea de integración vertical-horizontal, como en gaseosas, se vino a aplicar al mundo textil con Coltejer, Fabricato, Tejicondor y su idea de insumos manejados a través de Diagonal.

Pero faltó análisis del contexto de mercado textil que indicaba que: i) eran industrias altamente endeudas en dólares; ii) enfrentando fuerte contrabando; iii) apreciación cambiaria; iv) elevadas cargas laborales y sindicatos beligerantes; y iv) muy baja competitividad, la cual escondía un sistema arancelario altamente protectivo. Así que la gloria de la adquisición de Coltejer duró solo durante 1978-1980, pues la crisis internacional de 1982 desnudó dichas debilidades y Coltejer terminó en salvataje de la Res. 33 de 1984 y agonizando durante 2008-2023.

Será en otra ocasión cuando nos ocuparemos del fin de la era de los “enroques-corporativos del GEA” (2023-2024) por cuenta de Gilinski adquiriendo el 100% de Nutresa.

")

{kind=link}