MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Habiendo pasado tan solo un mes desde la ratificación a Colombia como “grado de inversión” (aunque con prolongada perspectiva negativa), la calificadora S&P optó por degradar la deuda pública de Colombia hacia “grado especulativo” en mayo 19 del 2021. Para ello adujo el retiro del Congreso de la propuesta fiscal que había hecho el hoy exministro Carrasquilla, la cual buscaba elevar el recaudo en 1,5% del PIB durante 2022-2024 (aunque en realidad se requiere no menos de 3% del PIB, dadas las presiones de gasto social y de balance primario positivo).

Y también dejó entrever S&P su implícita evaluación de que la “economía política” es adversa al ordenamiento fiscal de Colombia, siendo difícil evitar que la relación deuda pública/PIB desborde el 62% actual. De hecho, la agenda legislativa se ha paralizado, tras hundirse la reforma del sistema de salud pública que ha mostrado graves deficiencias frente a la pandemia del covid.

Vale la pena pasar revista al desempeño macro de 2021. Como veremos, la situación luce desafiante y peor de lo imaginado frente al inicio de este año. Esto a pesar de que el rebote global, particularmente el de Estados Unidos, ha resultado más vigoroso de lo esperado.

América Latina transita por la “senda del desacoplamiento socio-económico” respecto de lo que ocurre en el mundo desarrollado y en Asia emergente. Todo apunta hacia “otra tercera década perdida” (como la de 1980, 2010 y ahora la de 2020).

Así sea solo para el registro histórico: Colombia ha completado tres décadas con su productividad a tasas cercanas a 1% anual, lo cual nos deja a niveles que representan solo 22% de la productividad del trabajador promedio de los Estados Unidos. Hemos fracasado en la búsqueda de la diversificación exportadora y ahora, tras décadas de frágil democracia, nos amenaza nuevamente el narcotráfico y el socialismo bolivariano. Veamos entonces un análisis macro más detallado.

El crecimiento del PIB real del primer trimestre de 2021 a ritmos de 1,1% anual en realidad no devela un gran rebote, como lo ha leído la mayoría del mercado. Comparado con el ritmo de 0,6% anual del mismo periodo de 2020 nos habla de un recuperación más bien moderada. Si bien la cifra de consenso esperaba una ligera contracción, con el valor obtenido tan solo habría señales para mejoras marginales en el pronóstico. En nuestro caso nos hemos movido de esperar 4,5% hacia 5% en 2021 (como un todo). Y creemos que pronósticos como los de crecimientos a 6% en 2021, según el BR, o a 7%, según bancos internacionales, serán difíciles de concretar.

Por ejemplo, se han registrado serios obstáculos en las cadenas productivas resultantes de confinamiento y problemas de orden público en el segundo trimestre, afectando la industria, el comercio y la construcción. Estos sectores se postulan como eventuales líderes en 2021 con expectativas de crecimiento en el rango entre 6% y 8% anual. Los sectores agropecuario y minero seguramente continuarán estancados con crecimientos de 1% a 3% anual (ver el gráfico adjunto).

La tasa de desempleo promedió 16% en 2020 y todo parece indicar que continuará tan alta como 14% a lo largo de 2021. La administración Duque postergó erradamente los ajustes estructurales que se requerían desde su misma llegada en 2018. Se limitó a convocar no una sino dos misiones laborales, repitiendo diagnósticos ultra-conocidos. Ahora, en medio de la pandemia, el gobierno reconoce que los costos de contratación, con multiplicadores de 1,5 veces, son tan altos que las firmas no logran manejarlos y de allí el alto desempleo y el escalamiento de la informalidad. Le ha tocado, como estrategia para calmar la ira de jóvenes con tasas de desempleo de 24%, proponer que sea el Estado quien presupuestalmente asuma un 25% del costo de contratación. Pero es evidente que será una solución transitoria por un año, dados sus elevados costos fiscales.

La inflación se ha venido incrementando hacia 2% anual al corte de abril y todo apunta a un moderado incremento hacia 3% para cierre de 2021. Esto seguramente requerirá elevar la tasa de interés repo del BR en al menos 25 pbs, llevándola hacia 2% antes de finalizar el año.

En parte, dicha alza estará motivada por la “reflación global” (con lecturas hasta de 4% anual en los Estados Unidos). Pero otra parte provendrá de “inflación de costos”, en el caso de Colombia por incremento en los precios de los combustibles, al elevarse el precio del petróleo de US$45 a US$65 barril/Brent, más el efecto de una devaluación promediando 5% anual acercándose a los $4.000/dólar, como resultado de la degradación del riesgo país (arriba comentada).

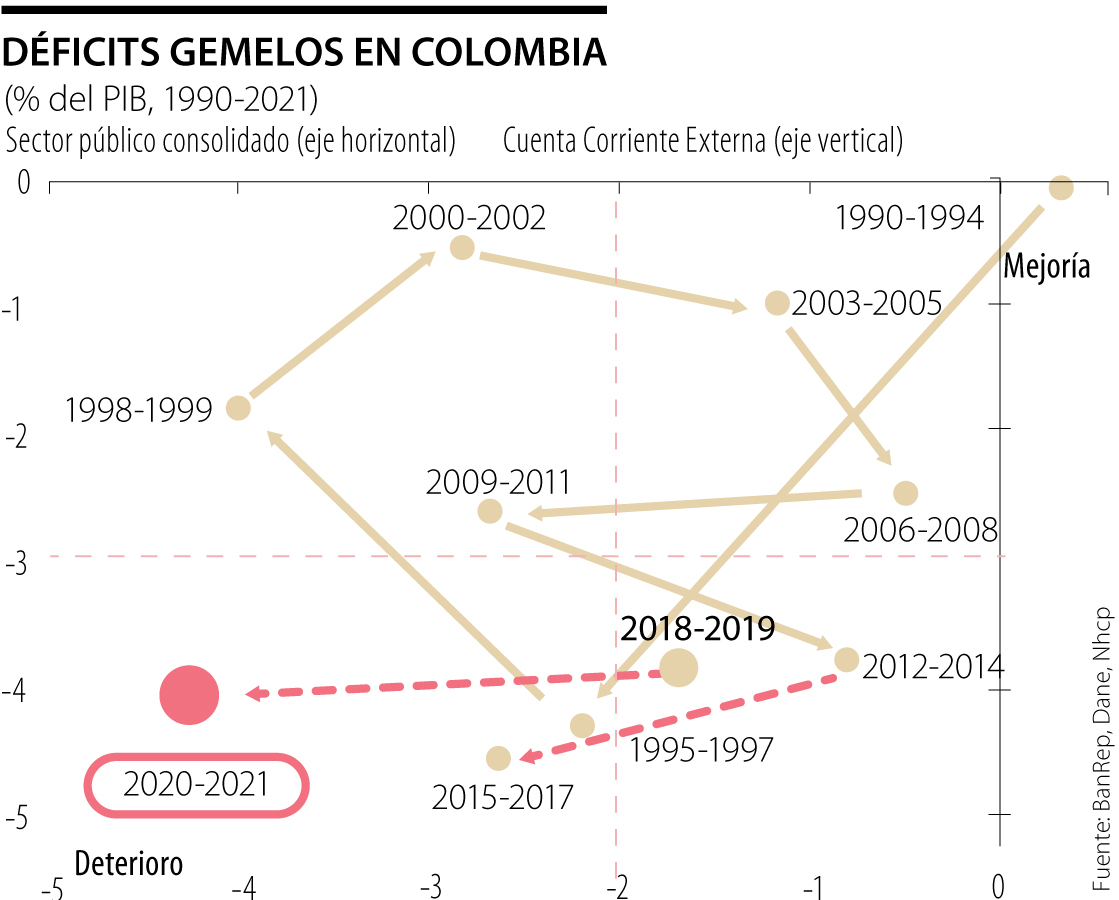

Y, por último, en el frente externo se tiene una tenue recuperación de las exportaciones como resultado de la mejoría en el precio del petróleo. Pero el valor total exportado difícilmente superará los US$32.000 millones (14% del PIB), cifra que es la mitad del valor registrado en 2014, antes del colapso del precio del petróleo. Mientras tanto, las exportaciones de no-commodities están estancadas en US$12.000 millones. De allí el déficit externo estructural bordeando nuevamente el 4% del PIB. El curso macro-económico actual, de graves déficits gemelos, requiere un timoneo bien pensado y un liderazgo que hoy luce ausente (ver gráfico adjunto).

{kind=link}