MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El aguante de varias economías emergentes al estar evitando un colapso fiscal por cuenta de sus elevados niveles de deuda pública.

Destacaba Rogoff (2023 “The Stunning…”, Nov. 5th, Project Syndicate) el aguante de varias economías emergentes al estar evitando un colapso fiscal por cuenta de sus elevados niveles de deuda pública. Esto ocurre tras años de elevados déficits fiscales y agravados por las necesidades de gasto resultantes de la pandemia (2020-2022).

Rogoff decía que en los casos de Brasil (bordeando 80% en su relación Deuda Pública Bruta / PIB) y México (cerca de 50%) se habían tenido aceptables crecimientos del PIB-real, promediando cerca de 4% anual durante 2021-2022. Pero, en 2023-2024, dichas economías han venido mostrado desaceleración económica, presiones crecientes de gasto social, alzas en los intereses de su deuda, todo lo cual los ha llevado a déficits fiscales de 6% del PIB en Brasil y de 4% del PIB en México.

Y, entonces, cabe preguntarse: ¿Por qué las calificadoras y los mercados, en general, continúan dándoles el beneficio de la duda a estos países emergentes en materia de sostenibilidad de la deuda pública y sin aplicar aún mayores castigos en su “prima de riesgo país”?

Concluía Rogoff que ello se debía a la exitosa aplicación del esquema de “inflación objetivo”, con particular vehemencia durante esta exigente coyuntura de 2023-2024. Esto implica que los bancos centrales, enfrentando seria “dependencia fiscal”, curiosamente han terminado por beneficiar la sostenibilidad de la deuda pública a través de contener la inflación, en medio de serios choques de oferta.

En efecto, Brasil y México aplicaron políticas monetarias duras para contener inflación y, en paralelo, mantener atractivos retornos reales a favor de la inversión extranjera de portafolio. En el caso de Brasil, su Banco Central había elevado su tasa repo de 3% en 2020 hacia 11% en 2021 y a 13,75% en 2022. Pero recientemente su exitosa política antinflacionaria le permitió reducir su tasa repo a 10,75% gracias a pronosticar que su inflación-core estaría cerca de 3,5% para finales del 2024.

De ser así, Brasil podría continuar reduciendo su repo nominal hacia 10,5% y todavía mantener una elevada tasa repo-real-core de 7%, lo cual ayuda a contener los ímpetus devaluacionistas. De hecho, el real del Brasil se venía devaluando a 16% anual en año corrido y alcanzó 5,70 a inicios de julio, pero ahora muestra correcciones hacia 5,40, ayudando a contener el pass-through.

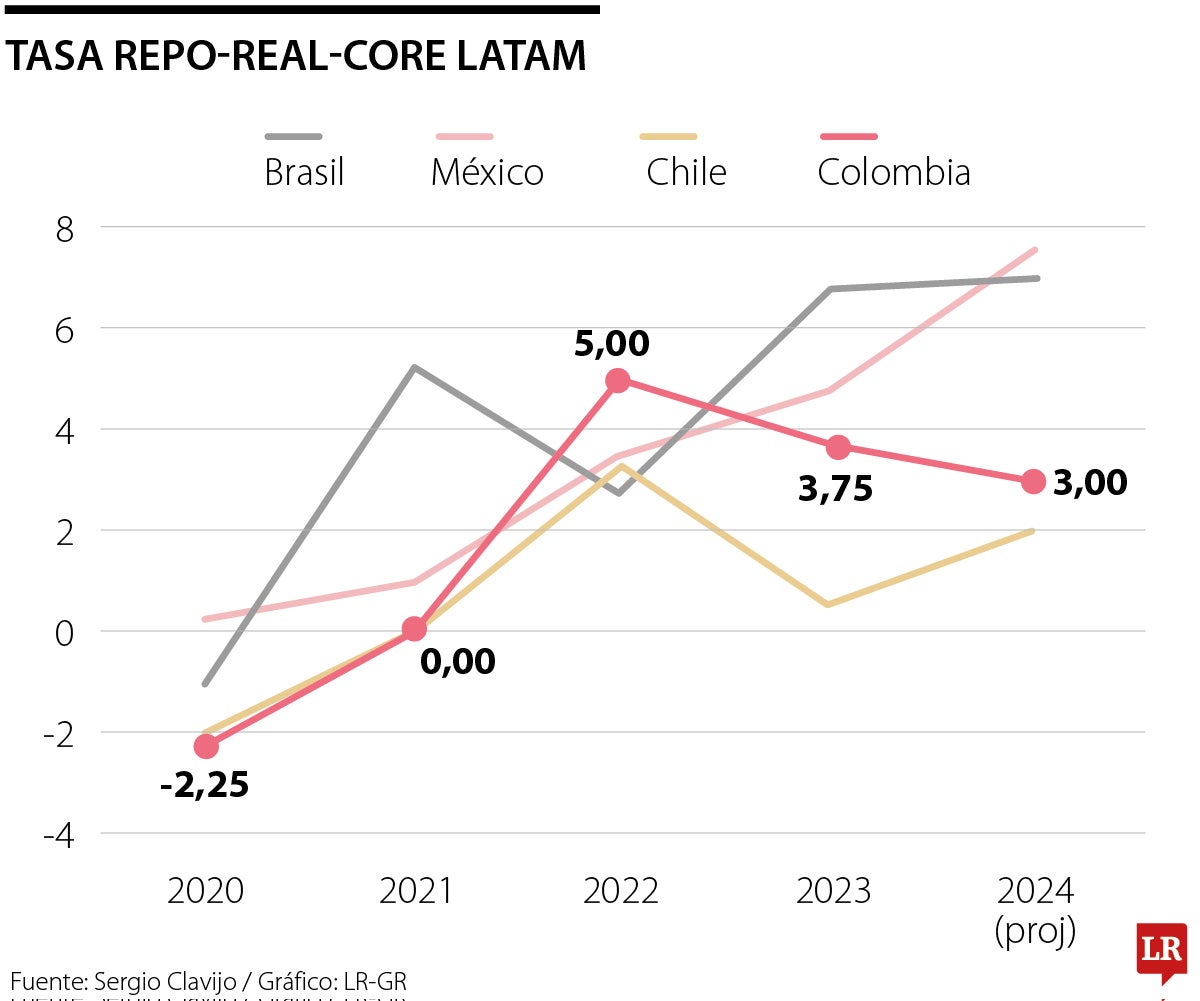

La paradoja es que mientras Brasil, México y Chile han logrado contener la inflación subyacente y estas se perfilan hacia 3,5% al cierre de 2024, Colombia todavía registraba un preocupante 7,7% anual (sin alimentos) a junio y difícilmente bajaría de 6,5% al cierre de 2024. Así que la repo-nominal del BR a punta a cerrar cerca de 9% este año. Nótese cómo Brasil y México cerrarían 2024 con una repo-real-subyacente cercana a 7%, mientras que en Colombia estaría cerca de 3% y Chile de 2% (ver gráfico adjunto).

La economía política de la región nos dice que esa idea descabellada de generar un nuevo “Consenso de Buenos Aires”, en el cual la laxitud de los bancos centrales aliviaría la carga de la deuda pública, afortunadamente no ha calado en el grueso de la región. Ya vimos cómo Brasil, México, Chile, Perú y Colombia (entre otros) han optado por reforzar la independencia de sus bancos centrales para apuntalar el éxito, de dos décadas, del esquema de “inflación objetivo”.

Vale la pena recordar que durante la era del “consenso de Washington” (1989-2001), se fueron construyendo ciertos acuerdos implícitos, a nivel de las multilaterales, hacia donde debían orientarse las políticas de aquellos países emergentes que lucían promisorios, ayudándoles así a apuntalar sus progresos.

Dicho decálogo era (y continúa siendo) una guía básica, pero muy relevante sobre el papel que juegan las fuerzas del mercado para promover competencia, desarrollo y ganancias en productividad. Dicho decálogo puede presentarse de forma simplificada así: i) a nivel fiscal deben apuntalarse ganancias en recaudo, focalizarse los subsidios a favor de los más pobres en áreas de educación-salud y mejor dotación de infraestructura; esto, en combinación con privatizaciones, debe ayudar a evitar excesivos déficits fiscales y proveer mayor eficacia publica; ii) a nivel de los mercados externos, se recomendaba tener una tasa de cambio competitiva (y, aunque no lo decía explícitamente, es bien sabido que esto solo se logra a través de la flotación cambiaria), promover el comercio internacional (evitando cuotas y elevados aranceles), atraer la inversión extranjera directa a través del respeto a los derechos de propiedad (lográndose el doble beneficio del financiamiento y la tecnología de punta); y iii) a nivel de los mercados financieros se recomendaba promover las tasas de interés reales positivas (para evitar la “represión financiera”, antes discutida) y mantener adecuados esquemas de supervisión financiera. Ver Williamson (1989) y Clavijo (2022 “Deuda Pública…” Doc. Cede-Uniandes.

Y aunque dicho “consenso de Washington” ha sido objeto de duras críticas durante las tres últimas décadas, continúa teniendo gran relevancia, acierto y justificación respecto de la agenda general hacia donde deben enfilarse las políticas macroeconómicas de los países emergentes. Como discutiremos en otra ocasión, el nuevo “consenso de Berlín” de junio-2024 no aportada nada en estos frentes de los fundamentales.

{kind=link}