MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

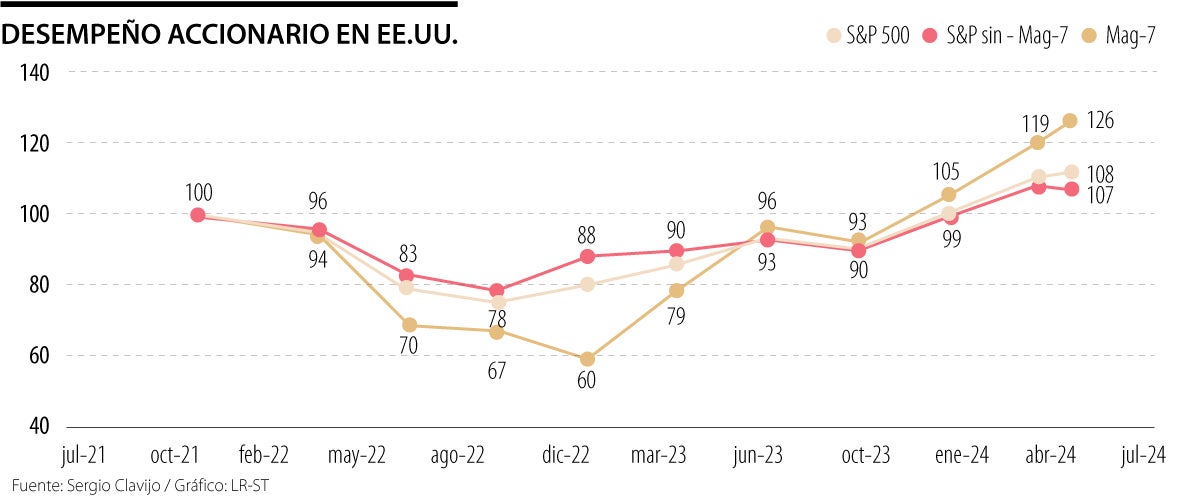

Desempeño accionario en Estados Unidos.

Agregue a sus temas de interés

Examinando el desempeño de los “fundamentales” de la economía de los Estados Unidos, concluíamos recientemente que, si bien el PIB-real ha continuado desacelerándose de 2,5% hacia 2% en 2024, los datos duros aún muestran tracción suficiente como para asegurar un “aterrizaje suave”. Esto se estaría concretando en septiembre próximo, cuando se pronostica que la Fed reduciría en -25 pbs su tasa repo, llevándola hacia 5,25% tras cerca de un año de haberla mantenido en la zona restrictiva de actividad económica (bordeando su repo-real 3%).

Decíamos también que los mercados financieros habían estado sobre reaccionando a registros laborales que implicarían elevar (pero moderadamente) la tasa de desempleo de 3,7% del primer semestre hacia 4,5% al cierre de 2024; igualmente, los incrementos en los pronósticos a cerca de una recesión a 12-meses lucen moderados, al pasar de 15% a 25% de probabilidad.

Cabe entonces examinar la elevada volatilidad del mercado accionario, corrigiendo en días recientes el S&Poor’s hacia niveles de los 5.300 vs. su pico de 5.600 en julio-2024. Aun así, se tiene una valorización razonable de 11% anual en año corrido frente al insostenible 18% anterior.

En el gráfico adjunto se observa que ese buen comportamiento accionario ha estado liderado por las firmas atadas al mundo tecnológico: Apple, Alphabet, Microsoft, Amazon, Meta, Tesla y Nvidia (conocidas como las magníficas-7). Estas acciones habían venido elevando su ponderación dentro del índice S&Poor’s de 25% hacia 32% (al pico del auge). A julio-2024, ese grupo de magníficas-7 se habían valorizado casi 50% y tras las correcciones recientes de agosto habían perdido 16% (dejando todavía una favorable valorización de 34% anual durante enero-agosto 2024).

Entretanto, el restante índice S&Poor’s (no magníficas-7) ha tenido una valorización más estable cercana a 18% anual en año corrido. Y, de hecho, con posterioridad a las correcciones bajistas experimentadas por las magníficas-7, se han observado rebotes favorables en las acciones de empresas más pequeñas (representadas en el índice Russell-2000).

Aunque el costo relativo financiero de adquirir acciones se ha continuado elevando, al pasar su Relación Precio/Ganancia de 18 en 2022 hacia 25 actualmente (y de allí la corrección de agosto), el desempeño de las utilidades empresariales ha sido favorable al promediar +7% anual en lo corrido de 2024.

Pero es complicado saber si las valorizaciones de las magníficas-7 han resultado exageradas o no. Responder este interrogante requiere extraer un balance entre los costos de las grandes inversiones tecnológicas, de una parte, y las posibilidades de rentabilizarlas a través de entrar a cobrar el uso de dicha “inteligencia artificial” (IA), de otra parte.

En este frente Apple ha dado un paso algo temerario, pues ha prometido incluir acceso “gratis” a su IA a través de modificar la plataforma operativa en sus próximos modelos-2025. Aún si Apple incrementara significativamente el precio de esos próximos modelos-IA, estaría amortizando mínimamente las inversiones realizadas. De hecho, varios actores de este mercado ven tal oferta como un “canibalismo” para el sector IA, donde las sumas en juego son inversiones que, en 2024, se acercaban al tamaño del PIB-Colombia en dólares (unos US$350.000 millones).

Por el momento, Nvidia ha sido la firma mas beneficiada con la IA al propulsar la venta de sus “rápidos chips-gemelos”, requeridos por los magníficos-7 para poder hacer uso de la IA. Esto se ha reflejado en una multiplicación por 5 veces del valor accionario-unitario de Nvidia durante el último año y medio; mientras que en los casos de Meta dicha valorización-unitaria ha sido de tres veces, y en los restantes se han duplicado (con excepción de Apple y Tesla con “solo” +50%).

Tal vez la entidad con mejor perspectivas para mantener su valorización en el corto plazo es precisamente Nvidia, pues se apoya en la demanda masiva por sus valiosos procesadores. Pero hacia el mediano plazo Nvidia requeriría moverse a la fabricación directa de supercomputadores usando ese tipo de microchips, pues el auge de IA luce incierto por su elevado costo energético. En Chile y México se han abortado proyectos de expansión de “salas de procesamiento IA” debido a que estas requieren abundancia de agua para enfriarlas y, en paralelo, gran capacidad de generación energética (lo cual pone de presente la depredación ambiental que genera la IA).

El otro elemento sobre perspectivas de rentabilidades en las magníficas-7 tiene que ver con la incertidumbre regulatoria. Por ejemplo, las Altas Cortes de los Estados Unidos conceptuaron que, efectivamente, Google tenía una “posición dominante” en materia del ofrecimiento de propaganda-comercial en su buscador. Por esta razón están obligando a cesar los acuerdos entre Google y Apple a través de los cuales el primero pagaba al segundo hasta US$20.000 millones anuales por incluirlo como buscador-default en sus Iphones.

Este tipo de regulación judicial en los Estados Unidos está siguiendo el camino mostrado por la Unión Europea, donde ya se habían objetado estos acuerdos colusivos. En síntesis, el futuro de las inversiones de IA contiene alta incertidumbre frente a su forma de rentabilizarlas y el marco jurídico que (en hora buena) acota sus posiciones dominantes.

{kind=link}