MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Carlos Camelo

Anif ha venido mencionando que el instrumento de la Regla Fiscal (RF) de Colombia no está teniendo éxito en su tarea de lograr un adecuado “anclaje fiscal” debido a que: i) dicha regla no se focaliza en la esencia de la trayectoria de la relación Deuda Bruta del Gobierno Central / PIB; ii) ni toma en cuenta el “balance primario” (déficit antes de intereses) requerido para estabilizar esa relación de Deuda/PIB; y iii) esa regla tampoco contempla el efecto que generan, por ejemplo, los canjes de deuda o las obligaciones con el Fondo de Estabilización de Precios del Combustible (Fepc).

En efecto, ya hemos explicado en otras ocasiones cómo “la piloteada” de la RF deja alta discrecionalidad a la hora de evaluar las conocidas brechas de precio del petróleo y PIB (ver Comentario Económico del Día 2 de abril de 2019). Esos parámetros son altamente inciertos y se prestan para que el Comité Consultivo de la RF haga reiteradas concesiones al gobierno en su afán de mantener políticas fiscales contra-cíclicas.

Por supuesto que la esencia de dicha RF es evaluar el espacio disponible contra-cíclico fiscal. No obstante, Anif considera que ello debe hacerse de forma menos discrecional. Esto implica prestar mayor atención al reducido espacio fiscal existente que dictarían la fijación de metas creíbles relacionadas con un umbral-tope en la relación Deuda/PIB y el acompañamiento que de allí se derivaría en materia del balance primario.

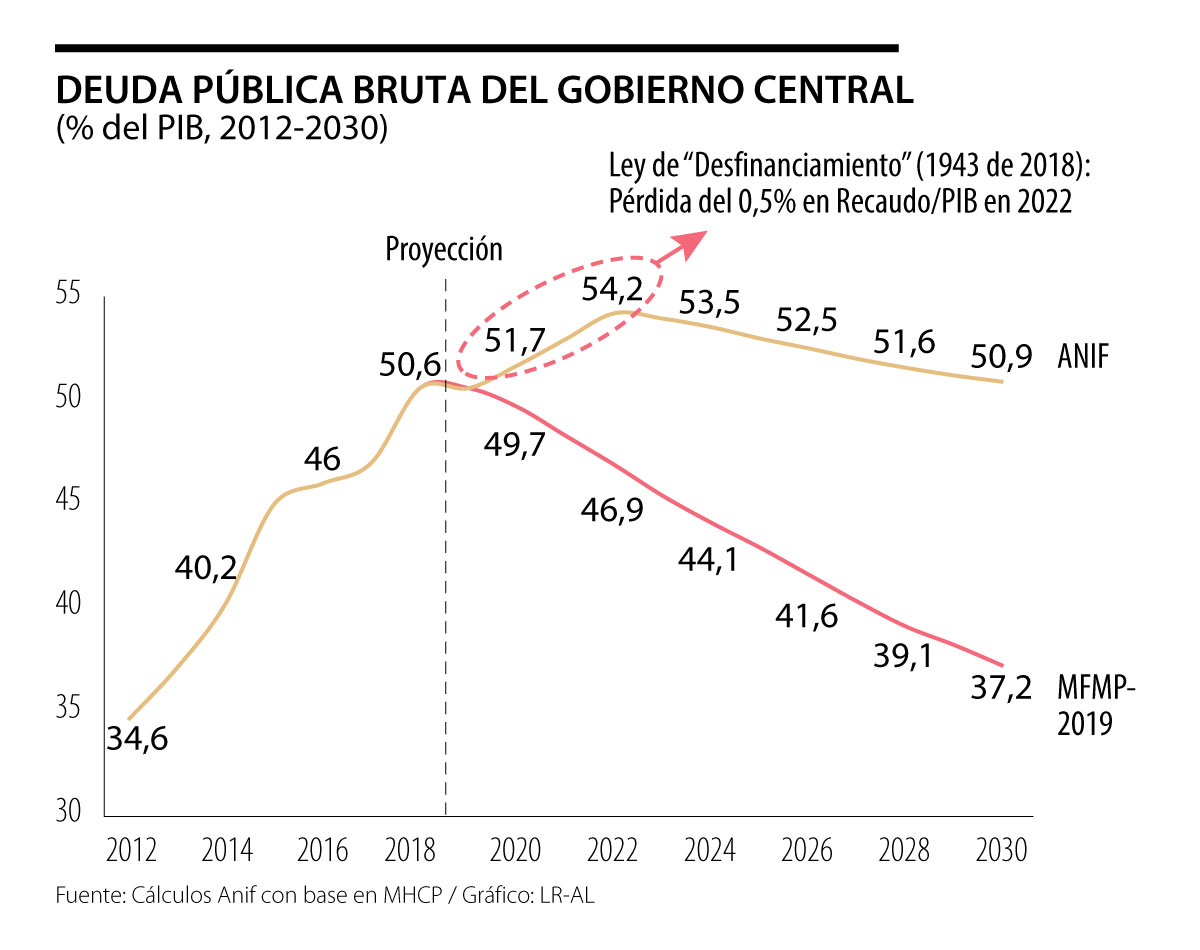

De hecho, esta pérdida de credibilidad se ha venido fraguando desde que, en 2018, se abrió más espacio al déficit fiscal, cuando precisamente el alza del precio del petróleo y el mayor crecimiento hubieran dictaminado (con esa misma RF) la necesidad de conceder menos espacio al déficit fiscal. Este hecho de pérdida de credibilidad fiscal se vino agravar en 2019 por cuenta de la aplicación de una “cláusula de escape” motivada por el costo fiscal de los inmigrantes de Venezuela (estimado de forma recurrente en una trayectoria de gasto adicional de un 0,5% del PIB en 2019 y descendiendo de manera uniforme en un 0,1% del PIB en años subsiguientes). Lo factual es que el uso de toda esa discrecionalidad otorgó un 2% del PIB de mayor déficit durante el período 2018-2022, lo cual pone en duda la posibilidad de contener la deuda del Gobierno Central por debajo del 55% del PIB en los próximos años. De hecho, ya hemos constatado un preocupante escalamiento de la relación Deuda/PIB desde el 35% en 2012 hacia un 50% en 2018 (ver gráfico adjunto).

Más aún, varios analistas del exterior se están preguntando: ¿Cómo puede estar ascendiendo tan rápidamente dicha relación Deuda/PIB, acumulando +16 puntos del PIB en tan solo seis años? La respuesta larga es que el balance primario requerido para haber estabilizado la deuda en los niveles de 2014 (40% del PIB) era del +0,4% del PIB, pero dicho primario no fue positivo sino negativo en -0,7% del PIB en promedio anual durante el período 2015-2018.

Otra parte de la respuesta tiene que ver con el hecho de que la RF de Colombia, al mirar las brechas de petróleo y de producto, pierde de vista otra serie de factores fiscales que terminan materializándose en mayor deuda pública bruta (que es la variable que todos deberíamos estar monitoreando). Tomemos el caso de los canjes de deuda que anunció la Administración Duque a finales de 2018: estaban programadas amortizaciones de deuda hasta por un 2% del PIB durante 2018-2019, que finalmente no se hicieron al optar por extensiones de esos vencimientos. Esto último causó incrementos en el stock de la deuda que no estaban programados, lo cual mejora la caja del gobierno, pero eleva el pago de intereses en años venideros.

Así, los analistas del exterior están viendo “sorpresas” de incrementos en la relación Deuda/PIB por cuenta de dichos canjes de deuda (los cuales no son motivo de análisis por parte del Comité Consultivo, pues ellos no “aparecen” en la RF actual). También se están dando alzas sorpresivas en la relación Deuda/PIB por cuenta de los efectos del “sinceramiento cambiario” tras la Enfermedad Holandesa del prolongado período 2005-2014. Este correctivo cambiario, además, nos viene a recordar que Colombia no fue un país de US$11.000 per-cápita, sino que nos estamos quedando estancados en los US$6.500 per-cápita (ver Informe Semanal No. 1459 de mayo de 2019).

Por último, también sería útil que se analizaran los efectos que tienen sobre la deuda pública faltantes cuasi-fiscales de origen monetario (como cuando el Ministerio de Hacienda tuvo que apoyar presupuestalmente al Banco de la República para enjugar los costos de las intervenciones cambiarias del período 2007-2009). Algo similar debe estar ocurriendo en lo relacionado con el Fepc, cuando se tiene que se han emitido TES clase B a favor de Ecopetrol por valor de un 1,4% del PIB para enjugar los subsidios en una fórmula de combustible que implicaba no cumplir el principio de “costo de oportunidad” de exportación petrolera (ver Comentario Económico del Día 13 de febrero de 2019).

")

{kind=link}