MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Gobierno tiene una tarea monumental, a largo del primer semestre de 2025, para entrar a reglamentar todo lo relacionado con la Ley 2381 de julio de 2024. Esta reformó de manera drástica los arreglos que venían de las Leyes 100 de 1993 y 797 de 2003. Es útil recapitular aquí sus principales cambios (mayores detalles en S. Clavijo, 2024, “Impactos de la Reforma…” Julio, Ssrn).

Se pretendía corregir regresividades en beneficios pensionales a través de eliminar subsidios para cotizantes de +3 SML (afectando entonces a solo cerca de 10% de cotizantes); dicho umbral finalmente se redujo a +2,3 SML (corrigiendo subsidios para 15% de cotizantes). Sin embargo, los ahorros fiscales provenientes de esa reducción en subsidios a estratos medios-altos (15%) resultaron siendo inferiores a la franja de 85% de cotizantes a quienes se les ratificaron o incrementaron los subsidios pensionales.

Así, cálculos preliminares nos indicaban que el efecto neto (reducción en el costo fiscal para 15% de cotizantes vs. incremento para el restante 85%) arrojaría alzas en el costo fiscal del régimen contributivo hasta de 55% del PIB (en VPN). Pero ahora la cifra más probable de costo fiscal inter temporal en el régimen contributivo será un alza de 27% del PIB (en VPN durante 2024-2100), ver (Carf, 2024).

A ello toca agregar la carga fiscal del régimen semi-contributivo hasta de 25% del PIB (en VPN). Esta alza del costo fiscal pensional se explica por la mayor proporción de pensionados bajo el régimen de prima media de Colpensiones (85%) frente al escenario anterior en el cual se apuntaba a tener cerca de 60% de esos pensionados a través del régimen privado de AFPs.

Cabe recordar que en el sistema privado los subsidios están acotados al caso de pensiones de 1 SML y, además, venían apoyados por recursos del conocido Fgpm (Fondo de Garantía de Pensión Mínima), hoy bordeando cerca de 3% del PIB. Pero estos recursos Fgpm se irán marchitando al mantenerse cotizantes solo en la franja 4-20 SML (cerca de 10% del total) y al facilitarse en el régimen semi-contributivo mayores beneficios pensionales.

Se ha estimado que si los estratos bajos no hubieran tenido que aportar 1,5% de sus contribuciones al Fgpm, entonces sus rentabilidades reales se habrían mejorado hasta en 2% real anual (llegando al equivalente de 8% real anual durante 1995-2023). Y, de esta manera, el valor acumulado en su ahorro se habría incrementado de 62% a 84% de la masa requerida para comprar un seguro de renta vitalicia de 1 SML. Así, con la reforma pensional aprobada se estará incrementando la probabilidad de acceder a una renta vitalicia; pero esto implicará un mayor costo fiscal.

Así, se mantuvieron “impuestos-puros” para estratos medios-altos asociados al Fgpm y también al descuento de 12% en salud (asumido para estratos bajos por el gobierno); todavía está por aclararse el tratamiento tributario pensional (aunque la figura “cedular”, de hecho, hoy genera impuestos en aquellas de +10 SML).

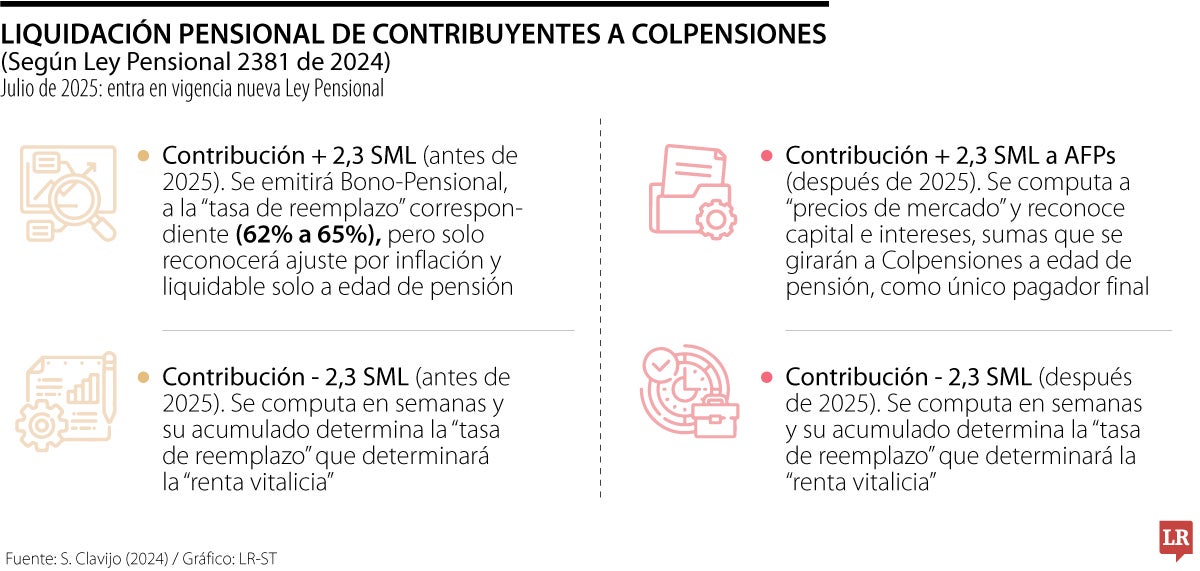

Las AFPs han entrado en campaña para atraer los pocos cotizantes de +2,3 SML que se encontraban en Colpensiones y que ahora deberán migrar en esa porción (menos de 15% de los cotizantes). Y deben estarle explicando a dichos cotizantes el “verdadero galimatías” que se ha creado a la hora de determinar los beneficios pensionales, como se ilustra en gráfico adjunto.

Allí se observa que en la franja inferior de cotizantes (hasta 2,3 SML) no ocurrirán cambios, y la pensión “obligatoria” se computara según las semanas cotizadas (mínimo 1.300, equivalente a unos 25 años). Estas arrojarán una “tasa de reemplazo” ( = beneficios pensionales / valor cotizado) cercana a 65%. Esto quiere decir que si hoy los 2,3 SML equivalen a casi $3 millones/mes, la pensión vitalicia (heredable a 100% por el cónyuge) sería unos $2 millones/mes (e incluiría una mesada 14). Las tarifas de administración pagadas a Colpensiones se estarían reduciendo de 1,3% hacia 0,8% computadas sobre flujos cotizados.

La pregunta clave tiene que ver con el tratamiento que recibirán los aportes que se venían haciendo a Colpensiones, con anterioridad a 2025, en la porción + 2,3 SML y allí resulta que la nueva Ley pensional les reconoce únicamente el ajuste inflacionario (con tasa de interés real de cero). Los aportes posteriores a 2025 sí tendrían reconocimiento de mercado al incluir el retorno total (incluyendo inflación e intereses) por parte de las AFPs.

Como Colpensiones sería el único pagador final de esas pensiones a las edades de 57/62 (mujer/hombre) y tras cumplir los 25 años de cotizaciones, las AFPs le girarían en ese momento los dineros acumulados desde 2025 en adelante, y Colpensiones estaría sumando a los $2 millones/mes (de nuestro ejemplo) el “flujo equivalente esperado” según esperanza de vida a partir de allí.

El problema es que esta última cifra difícilmente habría acumulado los $300 millones requeridos para comprar una renta vitalicia de 1 SML, luego es difícil imaginar cómo se agregaría a la pensión vitalicia de Colpensiones esta otra suma proveniente de las AFPs. Una posibilidad es que Colpensiones delegara en las AFPs un esquema de “retiro programado” para esta porción complementaria y se iría recalculando el flujo-anual compatible con la esperanza de vida del pensionado.

(1)")

{kind=link}