MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente se divulgaron los resultados de la Gran Encuesta Pyme (GEP) Anif, correspondientes al segundo semestre de 2017. Así, la GEP completó 24 lecturas semestrales (2006-2017) a nivel nacional, con la colaboración de Bancóldex y el Banco de la República. La encuesta fue realizada en los meses de septiembre-noviembre de 2017 por la firma Cifras & Conceptos, cubriendo la opinión de 1.815 empresarios Pyme, en los sectores de indus- tria, comercio y servicios.

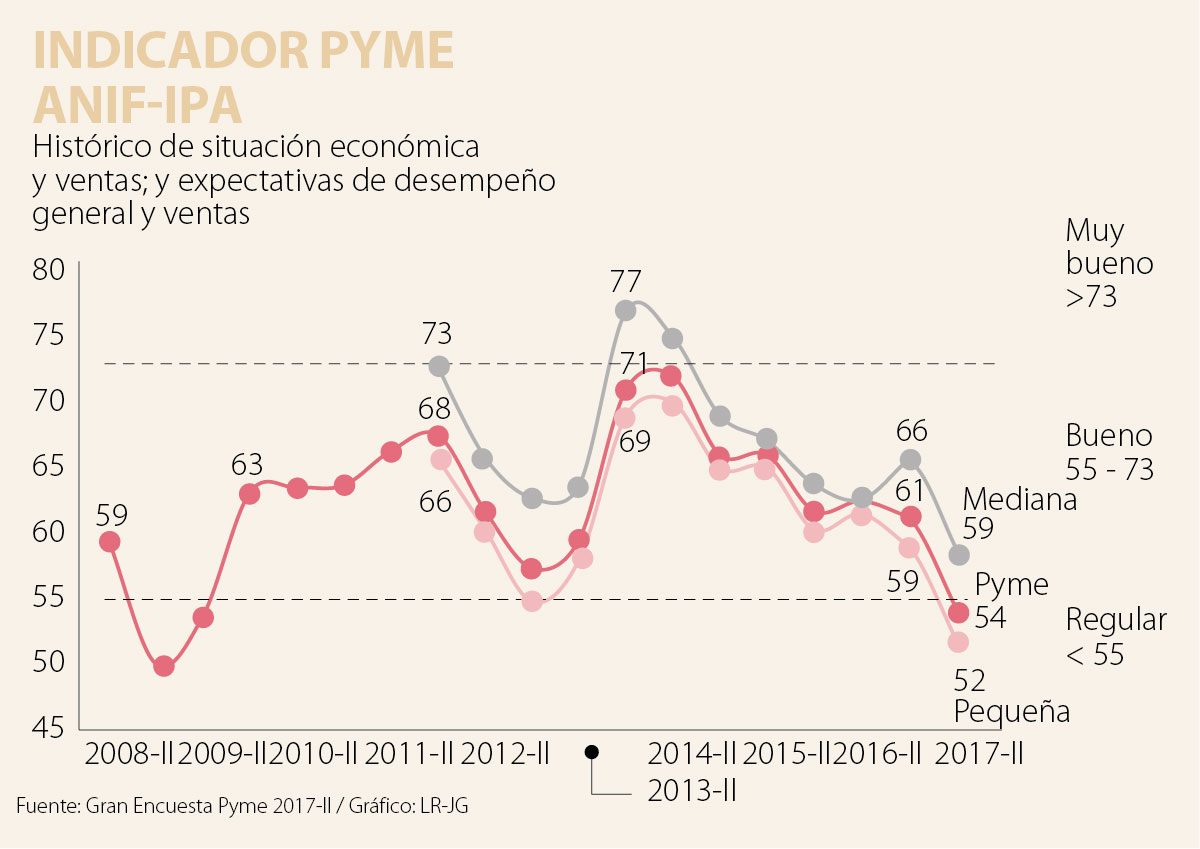

Una forma de sintetizar dichos resultados es a través del Indicador Pyme Anif (IPA). Este resume el clima económico de las Pyme a través de comparar las variaciones en: i) el índice de situación económica actual; ii) el volumen de ventas; iii) las expectativas de desempeño; y iv) las expectativas de ventas (ambas para el siguiente semestre).

En la segunda medición de 2017, el IPA alcanzó un valor de 54, pasando del plano de clima económico denominado como “bueno” al “regular” (ver gráfico adjunto). Así, este indicador presentó una disminución importante frente al resultado de seis meses atrás (61), ver Comentario Económico del Día 28 de agosto de 2017. Lo anterior refleja las dificultades económicas a las que se han enfrentado las Pyme en la actual fase de desaceleración económica (2015-2017). Registros tan bajos como el de la última medición solo se habían evidenciado durante el año 2009, luego de la crisis de Lehman Brothers.

Sumado a esto, la diferenciación del IPA por tamaño de empresa indicó que las empresas pequeñas presentaban una mayor afectación en su situación económica, pues su IPA se redujo a un mínimo histórico de 52 (vs. 59 en la última medición). De manera similar, para el caso de las medianas empresas, el registro fue el mínimo histórico y se situó en 59 (vs. 66), aunque manteniéndose en la calificación de “buen” ambiente de negocios.

Este comportamiento resultó consistente con las percepciones negativas reportadas por los empresarios Pyme. En efecto, con respecto a la situación económica actual, el balance de respuestas de las Pyme industriales cayó de 9 en el primer semestre de 2016 hasta -21 en el primer semestre de 2017. En el caso de las Pyme de comercio también se dio una caída hasta -24 en 2017-I (vs. 1 de un año atrás). Finalmente, en las Pyme de servicios, aunque también se dio una contracción esta fue menor que en los otros sectores (-5 en 2017-I vs. 6 en 2016-I).

Por su parte, las perspectivas de corto plazo sufrieron una desaceleración, aunque mantuvieron cifras positivas. Por ejemplo, 42% de los empresarios Pyme del sector industrial esperaba un desempeño positivo de sus negocios en el segundo semestre de 2017 (vs. 51% de un año atrás). La misma tendencia se presentó en los otros dos macro-sectores. En el caso del comercio, las expectativas positivas llegaban a 39% (vs. 44% de un año atrás) y, en el caso de las Pyme de servicios, dichas expectativas llegaron a 47% (vs. 50% de un año atrás).

Los menores balances de respuestas y la desaceleración de las expectativas para el cierre del año en el segmento Pyme son consistentes con el mal desempeño sectorial de la economía. En efecto, entre enero y septiembre de 2017, el PIB industrial se contrajo a -1,2% real, cayendo de 3,6% del mismo período de un año atrás (ver Informe Semanal No. 1392 de diciembre de 2017). Lo mismo sucedió en los otros dos macro-sectores con gran proporción de negocios Pyme.

En el caso del sector comercio, el PIB real se desaceleró hasta 0,7% en el mismo período (vs. 1,8% de un año atrás) y, en el caso del sector servicios, el PIB de los servicios financieros y empresariales descendió hasta tasas de 3,9% (vs. 4,8% de un año atrás). Estos resultados reflejan que la recuperación de la economía ha sido más lenta de lo esperado (de hecho, el PIB-real crecería sólo a 1,8% en 2017, la cifra más baja desde 2009), lo que ha diluido la resiliencia mostrada por el segmento Pyme en 2015-2016, que mantuvo “buenos” desempeños en esos años, pero que ahora ha descendido hasta “regular”.

En síntesis, a nivel nacional, las Pyme de los tres macrosectores encuestados en la GEP reportaron un comportamiento desfavorable de su situación económica y de sus expectativas sobre el desempeño de corto plazo en la medición del segundo semestre de 2017. Esto se reflejó en que el IPA se deterioró de manera significativa frente a las mediciones de los últi- mos años, pasando de niveles de “buen” desempeño económico a desempeño “regular”.

El deterioro en las percepciones de las Pyme a nivel nacional estuvo en línea, en gran medida, con el mal desempeño macroeconómico de los sectores que concentran una alta proporción de Pyme en el país (especialmente industria y comercio) en los tres primeros trimestres de 2017.

Esto habría ayudado a diluir la resiliencia que las Pyme mostraron en 2015-2016 y explicaría el alto grado de incertidumbre que tenían los empresarios del segmento sobre su desempeño general para el cierre de 2017, rondando porcentajes de 17%-21% del total de encuestados.

: resultados del segundo semestre de 2017){kind=link}