MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El BR redujo nuevamente su tasa repo, llevándola a 11,75% (-50pbs) a finales de abril de 2024. Esta decisión volvió a tomarse por mayoría (5 a 2), donde la disidencia prefería reducciones de -75 o -100pbs. Consideramos que en esta ocasión la mayoría hizo bien al no acceder a mayores reducciones, dado que la parte fácil del recorte de tasas va quedando atrás y, efectivamente, las fuerzas de inercia inflacionaria hacen que la reducción en la inflación subyacente (sin alimentos) se venga mermando.

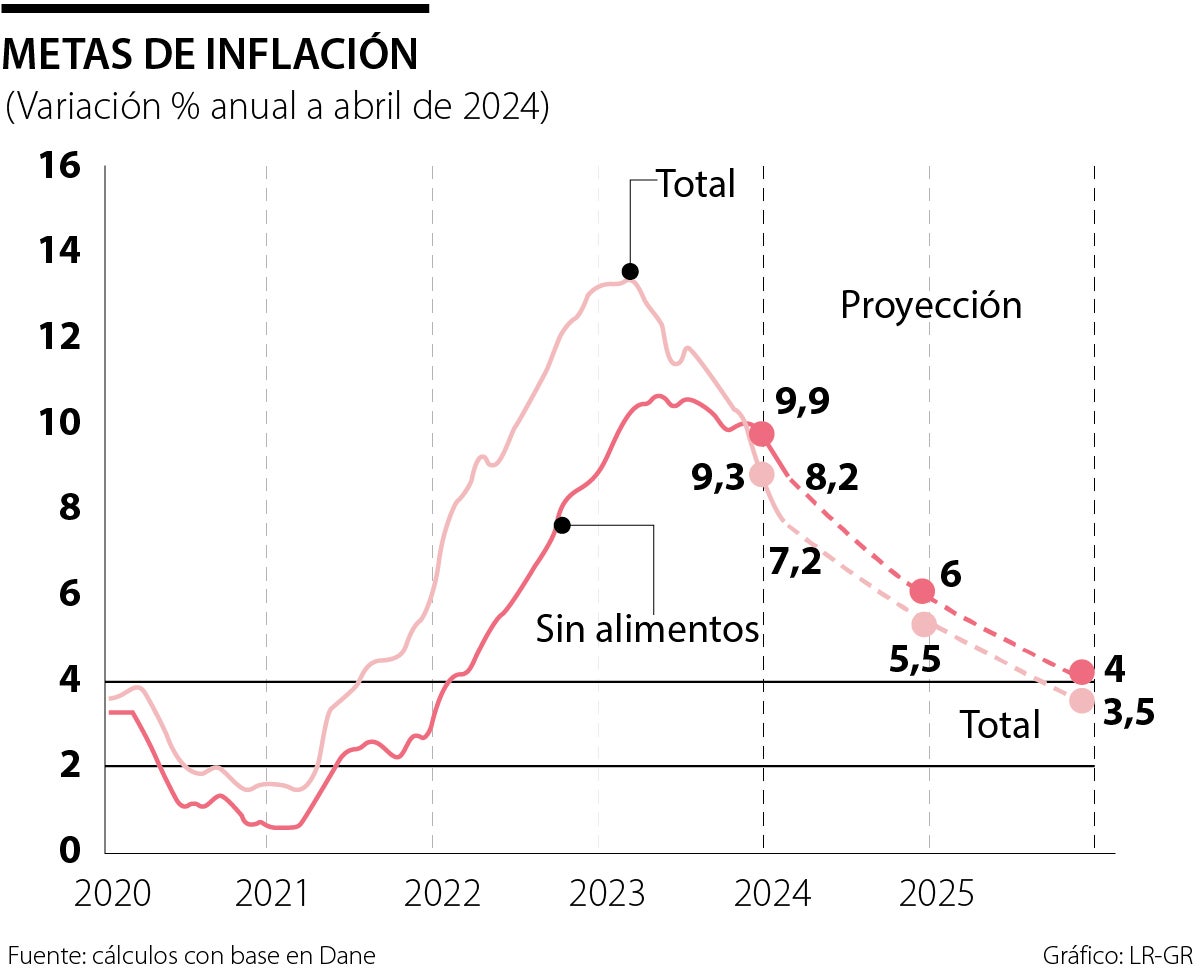

Recordemos que dicha inflación subyacente había llegado a su pico de 10% al cierre de 2023. Y, a lo largo del primer trimestre de 2024, había mostrado reducciones continuas y esperanzadoras hacia 8,8% en marzo. Pero ya para abril de 2024 esta reducción se ha pasmado al registrar 8,2% anual (ver gráfico adjunto).

En paralelo, se tiene que a nivel global han resurgido los riesgos de inflación de costos de combustibles al elevarse de US$80 a US$85 barril-Brent por cuenta del agravamiento del conflicto Israel-Palestina, involucrando ahora a Siria e Irak. Luego una activación (como debería) del ajuste del precio del Acpm en Colombia, empezaría a reducir las probabilidades de que la inflación subyacente pudiera llegar al pronóstico de relativo consenso que se ubica cerca de 6% para diciembre de 2024.

Esto implica que la trayectoria esperada por el mercado de continuar reduciendo la tasa repo del actual 11,75% hacia 8% empieza a complicarse. De allí la importancia de haber aprovechado mejor el BR el espacio que tuvo, durante el primer trimestre de este año, para acompañar más proactivamente la desaceleración de un PIB-real que parece encaminado a solo crecer 1,5% en este 2024.

Y, entre tanto, asistimos a un preocupante repunte del desempleo (lo cual era previsible desde finales de 2023) y que ahora completa dos meses al alza (febrero y marzo), superando en 1 pps la cifra de un año atrás. De esta manera, cabe pronosticar que el desempleo promedio a lo largo de 2024 será de 11,2% frente al (sorpresivo) 10,2% del 2023. El deterioro macro en Colombia cobija entonces todas las variables en este 2024: crecimiento a la mitad del potencial; desempleo arriba de la tasa Nairu de 10% y una inflación promedia cercana a 8%.

Así que el BR hace bien en ir, de este segundo trimestre en delante, de manera pausada en sus reducciones de la tasa repo y monitoreando mes-tras-mes los eventos globales y locales. Habiendo desaprovechado la ventana contra cíclica del primer trimestre, y tras su adecuado ajuste en la repo nominal a 11,75% en abril, el BR debe continuar con su tarea de anclaje de las expectativas de inflación hacia 5,5% para finales de 2024 y 3,5% en 2025, volviendo eventualmente a la franja de inflación-objetivo de 2% a 4% tras cuatro dolorosos años (2021-2024) de presión inflacionaria.

Paradójicamente, el gerente Villar ha tenido que enfrentar durante todo su primer mandato este incumplimiento de la “estrategia de inflación objetivo”. Ha tenido que emplear todo su equipo y conocimiento para enfrentar el rebote inflacionario global tras postpandemia e intentando recoger unas velas fiscales y monetarias que fueron excesivamente desplegadas, al intentar evitar un mayor colapso económico y financiero, pues se trataba de la mayor crisis global después de la Gran Depresión (1929-1931), ver Clavijo y Vera (2023).

Pero no cabe duda que, en general, el BR ha hecho lo correcto para reanclar expectativas durante 2023-2024 y, en paralelo, evitar los efectos de la tensión financiera que suelen acompañar estos periodos de enfriamiento de la demanda agregada. Su relación con el Ejecutivo ha sido diáfana, respetuosa y ha sabido contextualizar el grave problema de “dependencia fiscal” que enfrenta Colombia al evitar que los altos índices de endeudamiento (hasta de 60% del PIB en el frente público y también en externo) dificulten estas tareas de estabilización macro financiera.

Para finales de 2024, la Junta vigente tendrá la tarea de evaluar la gestión del gerente Villar y ojalá ella conceptúe que él debe continuar en su cargo, pues ha demostrado tino, conocimiento y tacto en las complejas tareas que le han tocado, incluyendo la reciente renovación de la línea contingente del FMI a favor de Colombia (en esta ocasión por la significativa suma de US$10.000 millones).

Y también cabe destacar su buen manejo en las señales hacia el mercado, pues ello es en extremo complejo cuando el Ministro de Hacienda y el Gerente del BR deben filtrar, interpretar y en ocasiones desoír los reiterado y errados mensajes que ha venido dando el presidente Petro. Estos han representado permanentes zancadillas a los réditos que debería estar Colombia obteniendo tras sus esmerados esfuerzos, tanto en el frente fiscal como el monetario (ver FMI, Reporte de abril 2024).

Y, en enero de 2025, el gobierno tendrá la oportunidad institucional, garantizada por la Carta-Política 1991, de reemplazar a dos de los cincos codirectores. Hacemos votos para que las personas que allí designe el gobierno (a diferencia de lo que ha ocurrido en DNP o Ecopetrol) continúen con la tradición de conocimientos técnicos adecuados para cumplir las tareas institucionales ordenadas al BR, como autoridad monetaria, cambiaria y financiera, que tanto bien le han hecho al país.

{kind=link}