MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Administración Petro y algunos dirigentes gremiales han venido quejándose de que la tasa de interés del Banco de la República (BR) (aparentemente) era muy elevada y que se requerían bajas inmediatas para volver a estimular una economía que (sin lugar a dudas) ya luce postrada y con alta probabilidad de estar creciendo a 1% tanto en 2023 como en 2024.

Sin embargo, la otra cara de la moneda (igualmente preocupante) es que la lucha antiinflacionaria del BR está lejos de haberse ganado. Todo apunta a que la inflación estaría cerca de 10% al finalizar 2023 y la subyacente (sin alimentos) en 9%. Y las expectativas lucen desancladas, al esperar el grueso de los agentes una inflación de 7% aun para finales de 2024.

Nótese que las principales amenazas inflacionarias radican en temas gubernamentales relacionadas con el reajuste del SML (seguramente a 12% en 2024) y excesos de gasto público que explican un tercio del nuevo empleo (de baja productividad). Pero permanece postrada la inversión pública productiva, pues la formación bruta de capital solo llega a 1,8% del PIB frente al histórico de 2%.

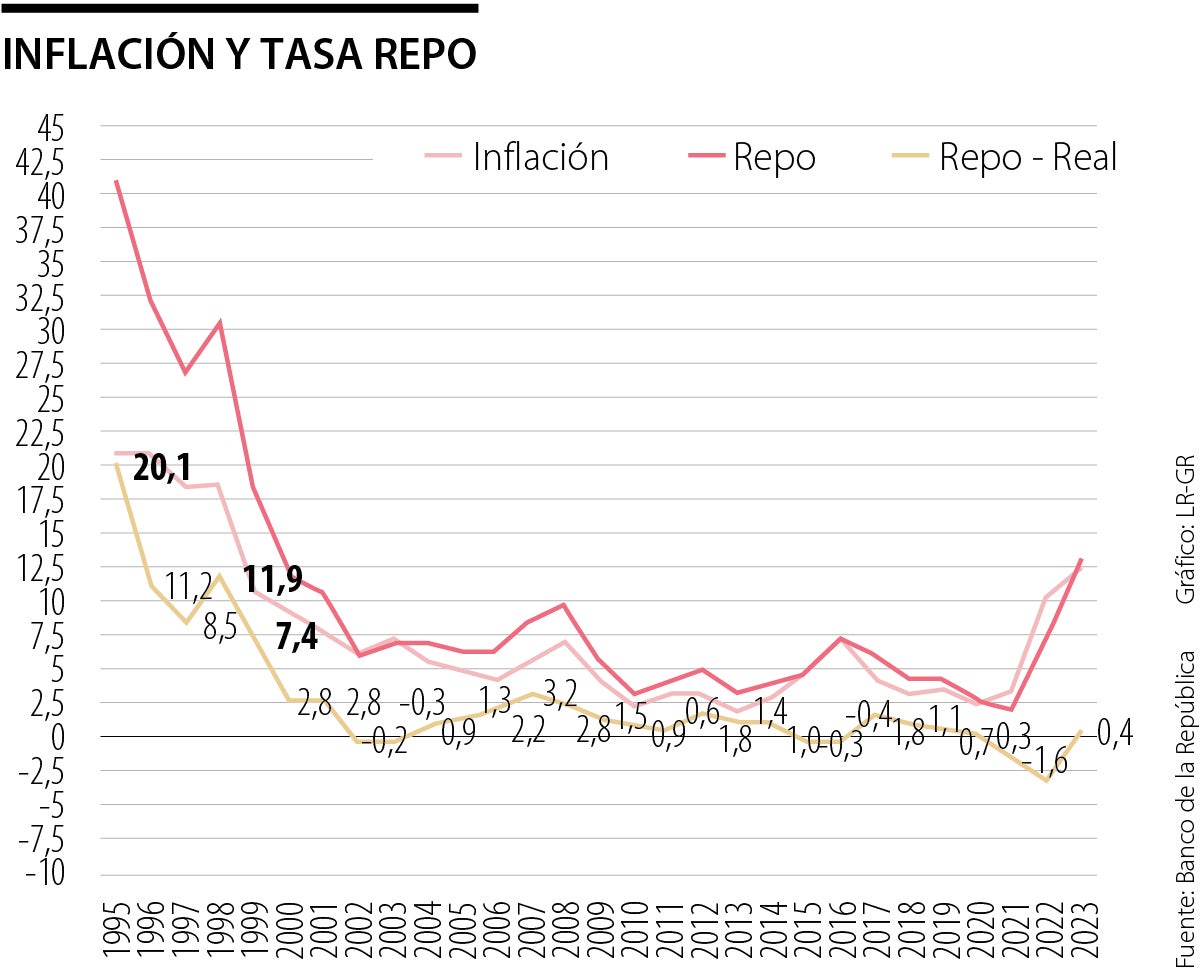

El gráfico adjunto presenta la evolución histórica (1995-2023) de la inflación, la tasa repo del BR y, restando estas dos variables, el comportamiento de la repo-real, cuyo análisis nos permitirá aclarar si se ha tenido o no ese supuesto exceso de “apretón” monetario.

En el primer periodo (1995-1999) se observa que la transición de “bandas cambiarias reptantes” hacia flotación cambiaria (2000-2003) requirió de elevadas tasas-repo reales. Estas fueron descendiendo de 15% hacia 10% real, en medio de la compleja crisis hipotecaria. Al adoptar finalmente la flotación cambiaria, acompañada del crédito de “stand-by” del FMI en 1999-2000, la tasa repo real se ubicó en cero-real en 2003, como parte de la política monetaria anticíclica requerida para superar el difícil periodo 1998-2002 (ver Clavijo y Vera, 2023 “Banca Central….”).

El segundo periodo se refiere a la crisis Lehman internacional (2007-2015), cuando la tasa-repo real se elevó, pero de manera moderada hacia 3% en sus inicios y posteriormente cayendo a terreno ligeramente negativo en 2015-2016. De esta manera, el BR acompañaba con política expansiva el complejo periodo “del fin del super-cíclo de elevados precios de commodities”.

En tercer lugar, aparece el periodo de recuperación de 2017-2019, cuando se tuvieron señales de moderado rebrote inflacionario, tanto a nivel internacional como local. Pero, finalmente, se logró atenuarlo y continuar con una repo-real expansiva cayendo a 1% en el 2019, en presencia de una inflación que promediaba entre 4% y 6% durante 2017-2019.

Y, por último, aparece el periodo 2020-2023, de alta volatilidad, pues inicialmente la inflación se desaceleró a un promedio de 2,5% en 2020, pero se fue acelerando hacia promedios anuales de 3,5% en 2021, de 10,2% en 2022 y 12,5% en este 2023 (hasta septiembre). Entre tanto, la repo-nominal se fue elevando de un promedio de 1,9% en 2021 hacia 7,2% en 2022 y 13% en 2023.

Sin embargo, la gran sorpresa para el gobierno y para aquellos empresarios activistas es que la repo-real, en vez de elevarse, como muchos lo creen, ha venido descendiendo de un promedio de 0,3% en 2020 hacia -1,6% en 2021, -3% en 2022 y solo en este año 2023 ha vuelto a elevarse a un tenue 0,4% (cifra similar a la observada bajo pandemia).

Dicho de otra manera, el BR, en realidad, se ha quedado corto en su accionar de 2022-2023 para contener la inflación, pues esa repo-real promedia ha estado muy por debajo del promedio histórico de 2,8% (1995-2023) e inclusive de 1% real observado tras flotación cambiaria (2000-2023).

Recordemos que los propios modelos del BR de Regla de Taylor indican que se requiere una repo-real del orden del 2% para estar en postura restrictiva, lo cual se vino a alcanzar solo en el último trimestre de 2023, al observarse que la inflación bajaba hacia 11% en presencia de una repo-nominal de 13,25%. Pero a lo largo de 2023 el promedio de repo-real ha sido, insistimos, tan solo de 0,4%. Luego no debe sorprendernos mucho que todavía no se vean los frutos del “enfriamiento” que busca el BR tras haber elevado su repo nominal de 1,75% hacia 13,25% (+11,5 pps), pues el valor actual de repo-real de 2,25% tan solo ha tenido vigencia por un par de meses.

Prospectivamente, está claro que con una brecha de producto negativa en 1,5 pps ( = 3 potencial - 1,5% crecimiento proyectado para 2023) se irá abriendo espacio la búsqueda de una repo de 2% real reduciendo la nominal de 13,25% hacia 11% durante primer trimestre de 2024. Solo de esta manera será posible continuar re-anclando las expectativas de inflación hacia el 3% en el año 2025. Por el momento, en este cierre de 2023 todavía pesa más la abultada brecha de inflación en 8 pps ( = 11% inflación observada - 3% de meta).

En síntesis, es útil, primero, mirar el comportamiento de la repo-real en periodos de ciclos largos, y, segundo, calcular la vigencia promedia de la repo-real para entender que su efecto de enfriamiento opera en periodos de 12-18 meses, de allí la importancia de dejar que el equipo técnico lidere con autonomía la conducción de su política monetaria, como lo ordena la Constitución.

{kind=link}