MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

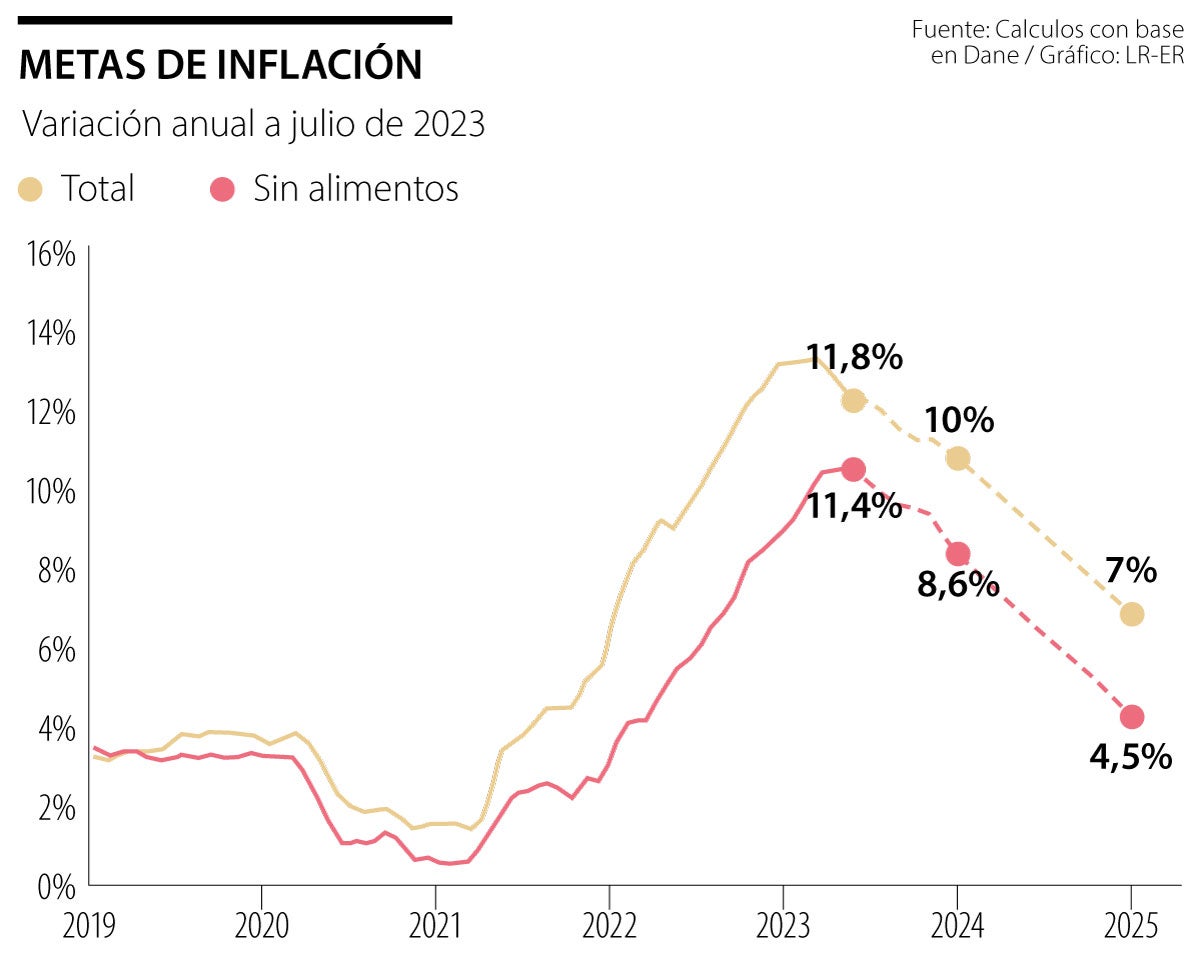

Mientras la Fed da señales de triunfo al lograr una inflación de 3,1% anual a julio de 2023, el Banco de la República (BR) se muestra preocupado (con razón) sobre “la terquedad” de una inflación que todavía registra un elevado 11,8% anual a igual fecha. Y a nivel de “inflación subyacente” los mensajes son igualmente divergentes: mientras en Estados Unidos la inflación ha ido descendiendo de 6% anual hacia 4,7%, en Colombia la inflación “sin alimentos” ha continuado tan elevada como 11,4% anual y con tendencia algo alcista desde 10,5% anterior.

Esto último debido a que los precios de los combustibles en Colombia han venido creciendo a ritmos de 38% anual y el de energéticos a 14% anual. Aunque este comportamiento inflacionario tiene el positivo aspecto de estar achicando serios faltantes fiscales en esos rubros, ello genera un efecto colateral de mayores presiones de costos energéticos, tanto en 2023 como en 2024.

Ojalá el gobierno entienda que mal haría en auto-derrotar su buena estrategia fiscal a través de alimentar nuevamente la inercia inflacionaria vía excesos de ajuste en el salario mínimo de 2024. Ya han sido tres años (2021 a 2023) en los cuales dicho reajuste ha desbordado la regla universal de no ir más allá de las ganancias en productividad laboral (en términos reales).

La posición mayoritaria de los analistas ha sido que, en los últimos tres meses, el aterrizaje suave de la economía de los Estados Unidos estaría dejando el nivel actual de 5,5% en la repo-Fed como tope de este ciclo monetario. Eventualmente, hasta se tendría espacio para pensar en reducir dicha tasa repo hacia 4,5% en último trimestre de 2023 o inicios de 2024.

En efecto, si la inflación subyacente continuara en los Estados Unidos reduciéndose del 4,7% hacia 3% en los próximos seis meses, entonces una reducción de la repo de 5,5% hacia 4,5% sería compatible con una posición de 1,5% real en dicha repo. Este nivel permitiría continuar atenuando las presiones de demanda que emanan de un mercado laboral todavía recalentado, pues sus alzas salariales permanecen a ritmos de 4% anual. Las huelgas en Hollywood y en el sector transporte son señales de que la baja tasa de desempleo (3,7%, la más baja en 52 años) continua siendo un factor de preocupación inflacionaria.

El mercado laboral de Colombia también ha venido ejerciendo propagación inflacionaria, aun desde niveles elevados de desempleo, promediando actualmente 11% en últimos doce meses. Esto debido al efecto de elevada informalidad e inercia salarial (antes comentada). También se ha venido mencionando que el desempleo “estructural” en Colombia bien podría ser aún más grave de lo registrado, si se tiene en cuenta el efecto del trabajo-digital (gig-work).

Este tipo de trabajos complica la apropiada medición de la intensidad horaria. Cabe recordar que el sub-empleo se registra por “insuficiencia horaria”, inferior a las 32 horas/semanales, pero el trabajo-digital probablemente dificulta su apropiada medición.

Y, dada la tendencia alcista reciente en la inflación-subyacente en Colombia (a 11,4% anual actualmente), cabe preguntarse: ¿Será que el BR tendría oportunidad de pensar en reducir (como la Fed) su tasa repo durante el último trimestre de 2023? Para que esto pueda ocurrir de manera responsable en materia anti-inflacionaria, pensamos que se requiere que la inflación subyacente (sin alimentos) debería primero reducirse hacia 10,5% anual durante el último trimestre de este 2023. Los llamados a reducciones inmediatas en la repo, como los del ex - Min - Ocampo, lucen prematuros.

Para finales de 2023, cabría pensar en reducir en unos 100 pbs la repo central, hacia 12,25%, y dejar todavía la repo-real calculada contra la subyacente en niveles cercanos a 2% real. Este nivel sería un “buen seguro futurista” contra la alta probabilidad que se tiene de que el gobierno de Petro repita su errada política salarial-inflacionaria al elevar el salario mínimo a tasas de dos dígitos y desbordando ganancias en productividad laboral.

Así, el BR tiene la compleja tarea de restablecer la credibilidad en su esquema de “inflación objetivo”, tras estarse ubicando por tercer año consecutivo por encima del tope de 4% anual de inflación (baja y estable). Curiosamente, en Estados Unidos se viene discutiendo si la meta implícita de inflación debería elevarse de 2% hacia 3% anual.

Para ello se argumenta que ello evitaría que la Fed tuviera que llevar su tasa repo a 6% (como se creía que ocurriría) y que esa mayor holgura permitiría acomodar mejor los cambios en precios relativos.

A favor de esta postura han estado “antiguos” ortodoxos, como El-Erian.

Sin embargo, coincido más bien con la visión de Rogoff (2023, “Is really 2%...” Project Syndicate, July 30th) al argumentar que ello resultaría contraproducente en una coyuntura donde precisamente se está teniendo éxito en re-anclar las expectativas inflacionarias hacia 2% en 2024. Aflojar la meta inflacionaria, en combinación con la recién reducción en la calificación de los bonos de los Estados Unidos a manos de Fitch, tendría negativas consecuencias sobre los mercados financieros y agravaría el problema de “dependencia fiscal”.

{kind=link}