MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se caracteriza Gustavo Petro, desde joven, por realizar vociferantes afirmaciones que contradicen los hechos y los datos. Y ya de adulto mayor, Presidente en edad de pensión, ha continuado con dicho expediente, sabiendo que le da réditos políticos, ya que casi nadie contrasta lo dicho contra la evidencia empírica.

Alguien que sistemáticamente hace afirmaciones falsas, suele caer en desprestigio; pero en los tiempos modernos esto ha dejado de ocurrir, pues el votante-promedio parece estar gobernado por apariencias y populismo. Los centros de pensamiento y la academia tienen la dura tarea de estar contrastando esas afirmaciones de dirigentes populistas contra las realidades de los “datos-duros”.

Esta tarea es particularmente demandante en lo referido a temas financieros, cuya interpretación es compleja y donde las conclusiones suelen tener condicionantes y particularidades coyunturales. Pero ello no debe eximirnos del esfuerzo pedagógico por develar lo ocurrido.

Petro (como buen populista) piensa que toda inversión nacional es buena y mala la que se lleva al exterior; el populismo también suele expresarse a nivel de “colombiano consume lo colombiano” o del conocido voluntarismo del “sí se puede”. Pero frecuentemente dicho voluntarismo es insuficiente e indeseable para propósitos de beneficiar al consumidor final que dicen defender.

Si los productos locales son de mala calidad y, además, costosos respecto de los extranjeros, mal hacen los gobiernos en cerrar la economía para inducir su consumo, sean estos productos físicos o financieros.

Así fracasó, por ejemplo, el idealismo del Brasil en los años noventa al optar por restringir el consumo de computadores extranjeros, “mientras se desarrollaban los criollos”, terminando en fracaso ... “do mas grande do mundo”.

Ese populismo Petrista acaba de repetirse en la clausura de Asofondos en Cartagena a finales de abril de 2023. Allí afirmó que el manejo de portafolios de ahorros de las AFP era perverso al inclinarse a favor de los activos del exterior. Y, además, beneficiándose de la marcada devaluación peso-dólar que ha completado +100% en términos nominales y 50% en términos reales durante la última década (siendo esto último cierto). Esta afirmación debe contrastarse contra lo ocurrido, por ejemplo, durante 2021 y 2022, periodo de supuesta recuperación en pospandemia.

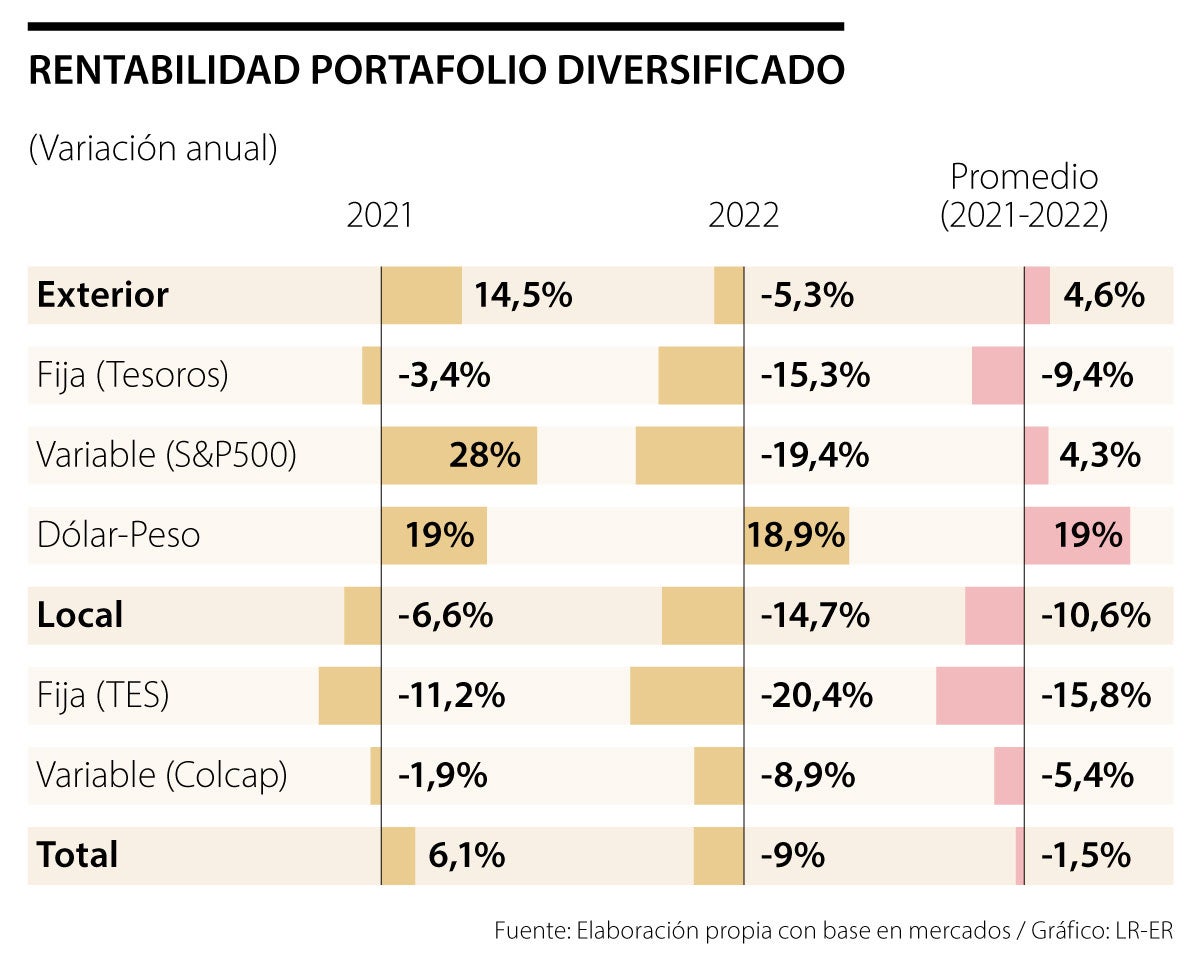

Supongamos que las AFP hubieran optado por un portafolio diversificado por partes iguales (20% del total) entre renta fija Tesoros de EE.UU., renta fija TES Colombia, renta variable S&P500 EE.UU., renta variable Colcap-Colombia y la última parte en exposición peso-dólar. Supongamos también que las inversiones del exterior se hubieran tomado “cubiertas” y que las ganancias por devaluación se hubieran limitado a esa última porción peso-dólar, lo cual tiene la ventaja de permitirnos ver el efecto del subyacente de cada inversión.

El cuadro adjunto nos reporta elevada volatilidad en cada componente; por ejemplo, la rentabilidad del portafolio en el exterior promedió un aceptable +4,6% anual durante 2021-2022, siendo muy positiva en 2021 (+14,5%) y negativa en 2022 (-5,3%). Y, al interior de estas inversiones externas, resulta que la renta fija en Tesoros fue negativa en ambos años, especialmente en 2022 (-15,3%) por cuenta del repunte inflacionario que obligó a la FED a elevar rápidamente su tasa repo, desvalorizando dichos bonos.

En cambio, las inversiones en acciones fueron muy positivas en 2021 (+28%), pero muy negativas en 2022 (-19%). De no haberse tenido el histórico correctivo bajista en renta fija externa en 2022, seguramente el retorno de la renta variable hubiera reportado la llamada “prima de riesgo accionario”, que suele sacarle un diferencial de un +5% en promedio anual frente a la renta fija (ver Clavijo y Vera, 2023 “Banca Central....”).

En cambio, a nivel local se tuvo una caída promedio de -10,6% anual durante 2021-2022 en este tipo de portafolios, pero con la particularidad de que ambos años fueron negativos en cada uno de los rubros de renta fija y de renta variable, evidenciando la mala lectura que tiene Colombia.

Nótese que los rubros con mayores caídas durante 2021-2022 fueron los de renta fija, promediando -9,4% en Tesoros y -15,8% en TES, como resultado de alzas en tasas de interés (antes señaladas). Y los rubros con mayores valorizaciones fueron: la renta variable del exterior (+4,3% anual) y (adivine qué Sr. Presidente) la exposición peso-dólar con un retorno de 19% anual. Entonces, haber estado expuesto a portafolios del exterior en renta variable y a la devaluación peso-dólar era la mejor opción para los ahorradores de las AFP.

Y si a futuro continúan las debilidades estructurales de la cuenta externa de Colombia, agravada por falta de un adecuado plan de transición energética, entonces dicha devaluación peso-dólar habrá de continuar. Y mal haría el Gobierno en pedirle a las AFP que falten a su “deber fiduciario” buscando alternativas solo locales. Según la propia ley, las AFP deben velar por esa rentabilidad de largo plazo y no por impulsar proyectos financieros no probados, como ocurre con varios Fondos de Capital Privado locales, carentes de liquidez y subyacentes adecuados.

")

{kind=link}