MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El público en general debe estar bastante confundido sobre si la postura fiscal de Colombia durante 2023-2025 está siendo muy restrictiva o demasiado expansiva. Los discursos del gobierno petrista suelen ir en la línea de que “el establecimiento” no los deja gastar a sus anchas y que requerirían poder cobrar más impuestos y gastarlos sin ataduras de Ley.

Pero resulta que tenemos un mandato Constitucional de compromiso territorial, el cual hoy asegura 35% de los “ingresos corrientes de la Nación” (el SGP) para atender las necesidades regionales en educación y salud, al tiempo que las regalías (cercanas a 1% del PIB) aportan a la infraestructura regional.

Además, los organismos internacionales y la Carf nos alertan sobre riesgo de un déficit fiscal elevándose de 4,2% del PIB hacia 5,3% durante 2023-2024 y acompañado de una relación Deuda Pública Bruta/PIB del 60% del PIB. Es evidente que tenemos problemas fiscales estructurales, a pesar del mayor recaudo reciente (+2% del PIB).

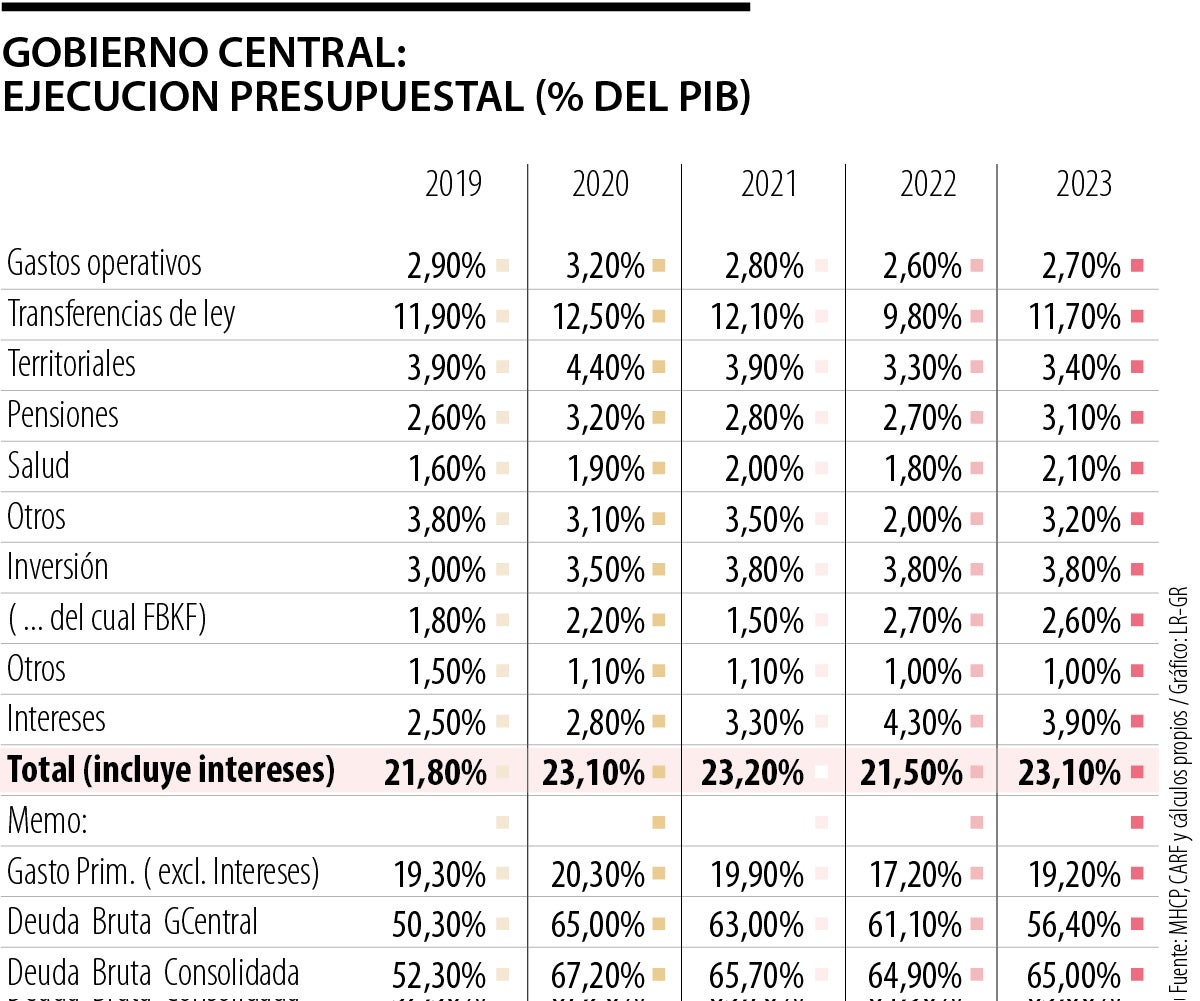

En efecto, la deuda pública ha pasado del 35% del PIB en 2010 al 52% en 2019 y hoy bordea ese 60%. Esta requiere pagos de intereses que se han duplicado y hoy llegan al 4% del PIB. Luego es importante analizar el nivel del gasto, su composición y las diferencias entre presupuesto y sus ejecuciones.

El cuadro adjunto ilustra cómo las ejecuciones del GCentral se elevaron de 21,8% del PIB en 2019 al 23,1% (+1,3% del PIB) en 2020-2021. Detrás de estas expansiones estuvieron déficits fiscales del orden del 8% del PIB en 2020-2021, resultantes de ese mayor gasto y del desplome del recaudo.

Colombia se ha ubicado en un punto intermedio en materia de apoyos contra cíclicos fiscales, por debajo de Chile o Perú (quienes aprovecharon su bajo endeudamiento para gastar más), pero superando a México y en línea con lo actuado por Brasil. Pero todos estos países han elevado su deuda pública significativamente, llegando Brasil al 100% del PIB, Colombia y México cerca del 60%, mientras que Chile y Perú están en el rango 45%-50%.

Nótese en el cuadro adjunto cómo el primer impulso (en 2020) fue en gasto primario pasando del 19,3% al 20.3% del PIB, focalizado en apoyos a los más pobres, evitándose así que la pobreza rebasara 50%. Cabe destacar que el gasto en salud (fondeado directamente por el gobierno nacional) se ha mantenido estable en cerca del 2% del PIB a lo largo de 2019-2023. Es como si la pandemia hubiera exigido al sector salud mayor productividad y este hubiera respondido mejorando la atención, simplemente creciendo sus recursos al mismo ritmo del PIB. Luego no aparece por ninguna parte el supuesto derroche que le endilga la Administración Petro al sistema de EPS. Sin embargo, es cierto que el envejecimiento poblacional estará incrementando el total del gasto en salud (público y privado) del actual 6,5% del PIB hacia cerca del 7,5% hacia el 2030.

Entretanto, los territorios recibieron incrementos en su SGP (destinados a educación y salud) al pasar de 3,9% del PIB en 2019 al 4,4% del PIB en 2020, pero han regresado a su tendencia de 3,4% del PIB en 2022-2023. Obsérvese cómo el total de transferencias de Ley han estado cerca de 12% del PIB (con excepción del año 2022), representando dos terceras partes del total de gasto primario (aquellos que excluyen el pago de intereses). Luego se tiene un margen estrecho para la inversión (cercana al 4% del PIB, donde solo 2,6% del PIB corresponde a inversión verdaderamente productiva).

Por último, ha estado la polémica sobre la relación entre gasto efectivo gubernamental y sus partidas simplemente presupuestales. Al compararlas, debemos focalizarnos en la métrica del gasto primario, pues existen importantes discrepancias contables en su componente de pago de intereses. Se tiene entonces que el nivel de apropiaciones tuvo un gasto primario de 21,4% del PIB en 2023, pero el gasto efectivo primario fue de 19,2% del PIB (generándose una significativa diferencia de -2,2% del PIB en lo ejecutado). Esto indica que no han existido talanqueras al gasto público, sino muy serios problemas de baja ejecución (agravados durante este primer semestre del 2024).

En síntesis, se observa que el gasto total efectivo del gobierno se ha elevado del 21,8% del PIB en 2019 hacia cerca del 23% del PIB (con excepción del 2022). Esto indica que las ganancias del recaudo (+2% del PIB) se han ido en un 50% a incrementar el gasto (+1% del PIB) y el remanente ha permitido reducir el déficit fiscal de esa trayectoria insostenible del 8% del PIB hacia una cercana al 4% o 5% del PIB.

Esta situación muestra entonces la persistencias de la fragilidad fiscal de Colombia, a pesar de los esfuerzos realizados en mayor recaudo. De allí que los deseos de mayor gasto territorial necesariamente deberán contar con nuevas fuentes de recaudo, pues no existe espacio para mayor endeudamiento público. Las empresas ya están gravadas a niveles exagerados (35%-40% sobre utilidades), al igual que las personas naturales (tasas efectivas del +30% al incluirse el impuesto patrimonial en estratos altos). Luego la única fuente tributaria alternativa consiste en elevar la aplicación de la tasa general del IVA (19%) del actual 45% de los ítems a cerca del 70%. De esta manera se generaría mayor disponibilidad de gasto territorial vía el SGP (ver S. Clavijo, 2020 “Propuesta de Ref. Tributaria …” Doc. No. 38 CEDE-Uniandes).

){kind=link}