MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A raíz del retraso en la entrada en operación de la Central Hidroeléctrica de Ituango (Hidroituango, propiedad de EPM), la Comisión de Regulación de Energía y Gas (Creg) optó por: i) convocar a una subasta de reconfiguración de ventas de energía para el período 2018-2019; y ii) intentar expandir la generación asignando obligaciones de “Cargo por Confiabilidad” para 2019-2022 (Resoluciones 083 y 084 de 2018).

Recordemos que la capacidad de generación de Hidroituango se había calculado en 2.400 MW, de los cuales la mitad correspondía a oferta en firme que se esperaba entrara gradualmente en servicio durante 2018-2019.

Actualmente se estima un retraso mínimo del orden de unos tres años sobre su entrada en operación. Aunque se ha hablado de que Hidroituango estaría en su momento pico ofreciendo hasta 17% de la oferta energética de Colombia, la verdad es que para los años 2018-2022 su oferta en firme esperada no superaba el rango del 2% al 7% del total nacional.

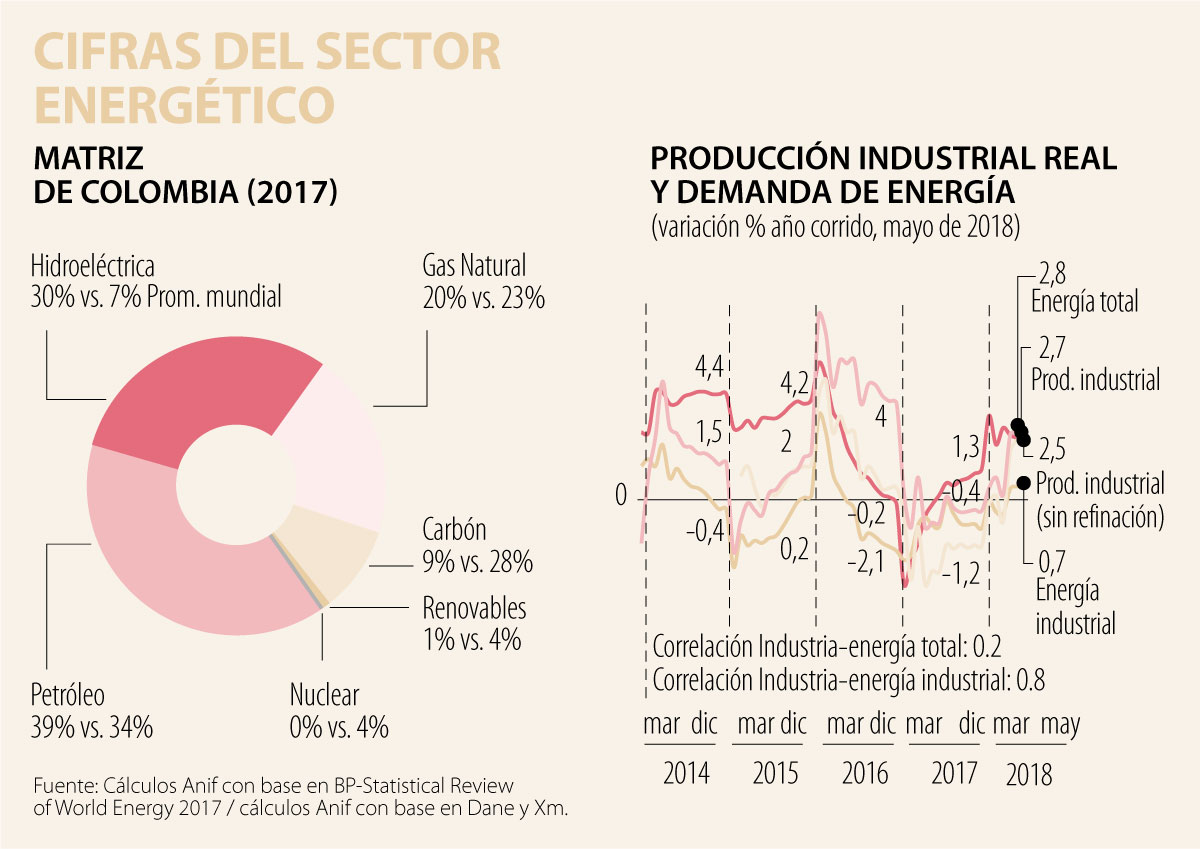

En cualquier caso, el grave impasse de Hidroituango amerita examinar la situación del mercado de energía eléctrica de Colombia. Empecemos por señalar, por el lado de la demanda, que esta ha tenido un comportamiento subpar, ya que su crecimiento anual ha estado por debajo del rango del 3% al 5% que estimaba la Upme. Esto se explica, de una parte, por el menor crecimiento poblacional (ahora a ritmos cercanos al 1%, aunque falta medir el efecto de partición de las unidades familiares) y, de otra parte, por la postración del sector industrial, el cual ha venido creciendo a ritmos de 0,9% anual frente a una expansión del PIB-real del 3,6% anual durante la última década.

De forma paradójica, el país tiene la falsa idea de que los elevados costos energéticos de Colombia provienen de la elevada demanda por estos servicios, cuando en realidad lo que se tiene es “un falso alivio” debido a la postración en su demanda por cuenta (especialmente) de la crisis industrial de Colombia (ver Comentario Económico del Día 20 de marzo de 2018).

Ahora bien, por el lado de la oferta, se han tenido serias tensiones por cuenta de los repetidos fenómenos climáticos de El Niño, siendo el más reciente el del período 2015-2016. Recordemos que en aquella ocasión se tuvo la conocida crisis de las termoeléctricas por cuenta del desabastecimiento de gas, especialmente en el Occidente del país. De allí la importancia de contar con backups provenientes de: i) la expectativa que se tenía sobre Hidroituango (con los imprevistos arriba explicados); ii) la entrada de nuevos proyectos, tales como la planta térmica a carbón (Gecselsa 3.2, en Córdoba, con capacidad de 273 MW) y la planta a gas natural y combustibles (Termonorte, en Santa Marta, con capacidad de 100 MW); y iii) la provisión de gas natural licuado, cuya primera etapa en el puerto de Cartagena se ha cumplido satisfactoriamente (aunque a elevados costos para el consumidor del país) y se espera que en 2020-2021 se complete la fase de provisión sobre el puerto de Buenaventura. Esto último debería garantizar que no se vuelva a repetir la carencia de gas para atender las termoeléctricas ante significativas bajas hídricas, aunque esta solución (hasta la fecha) luce costosa para el país como un todo y amenaza con continuar afectando el vector de variables del llamado “Costo Colombia”.

Otras medidas complementarias incluyen la diversificación de la matriz energética (ver gráfico 1), apoyándose en el Decreto 570 de 2018 del Min-Minas, el cual da continuidad al Plan de Expansión de Generación y Transmisión 2015-2029 y a la Ley 1715 de 2015 sobre energías renovables. En particular, allí se favorece la instalación de plantas no convencionales, como las de energía eólica y solar en La Guajira, Cesar y Magdalena. La Upme ha identificado allí potenciales plantas con capacidades hasta de 3.000 MW.

Hacia el mediano plazo prevalecen grandes desafíos, tales como: i) implementar la expansión aprobada para 2015-2029, incluyendo la interconexión eléctrica en América Latina; ii) alcanzar un mejor equilibrio hidro-térmico para enfrentar nuevos fenómenos climáticos; y iii) supervisar y controlar el esquema de “Cargo por Confiabilidad” (ver Comentario Económico del Día 6 de abril de 2016).

{kind=link}