MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Cuando Petro acusa a la Fed de estarle causando a Colombia grave daño macroeconómico, supuestamente por elevar su tasa repo para combatir la inflación, ello denota poco entendimiento de aspectos cruciales que un Presidente debería tener muy claros. Y si su entendimiento lo desborda, pues haría bien el Presidente en dejar que su MinHacienda maneje esos complejos temas que afortunadamente Ocampo bien entiende.

Se sorprende Petro que se generen dificultades de financiamiento para cerrar abultadas brechas de 7% del PIB en el frente fiscal y de 5,5% del PIB en el externo. Y, aun así, su gobierno viene dando señales que agravan ambos déficits al frenar las exploraciones minero-energéticas. La reacción de los mercados ha sido elevar la prima de riesgo país, causándose empinamiento de curva TES y aceleración de devaluación peso-dólar, ahora hacia $5.000 y con devaluación de 22% en lo corrido del año.

A nivel macro-global se tiene una compleja situación: i) persistencia inflacionaria a ritmos de 10% anual; y ii) necesidades de elevar tasas de interés no solo para contener inflación, sino para asegurar financiamiento internacional, especialmente para economías emergentes.

Afortunadamente, el ministro Ocampo ha venido acompañando al grueso de la Junta del BR en elevar la tasa repo a 11% y por unanimidad en su sesión de finales de octubre. Aún así, la tasa de interés repo-real continúa estando en cero frente a persisten inflación de 11% anual.

Mientras la Fed se apresta a llevar su tasa repo hacia 5% para inicios de 2023, el BR probablemente la tendrá que elevar hacia 12%. En ambos casos se tiene la esperanza de que la inflación total finalmente cederá hacia 6% en el caso de los Estados Unidos y 10% en Colombia para finales de 2022, pero es claro que queda trabajo por realizar en el frente monetario.

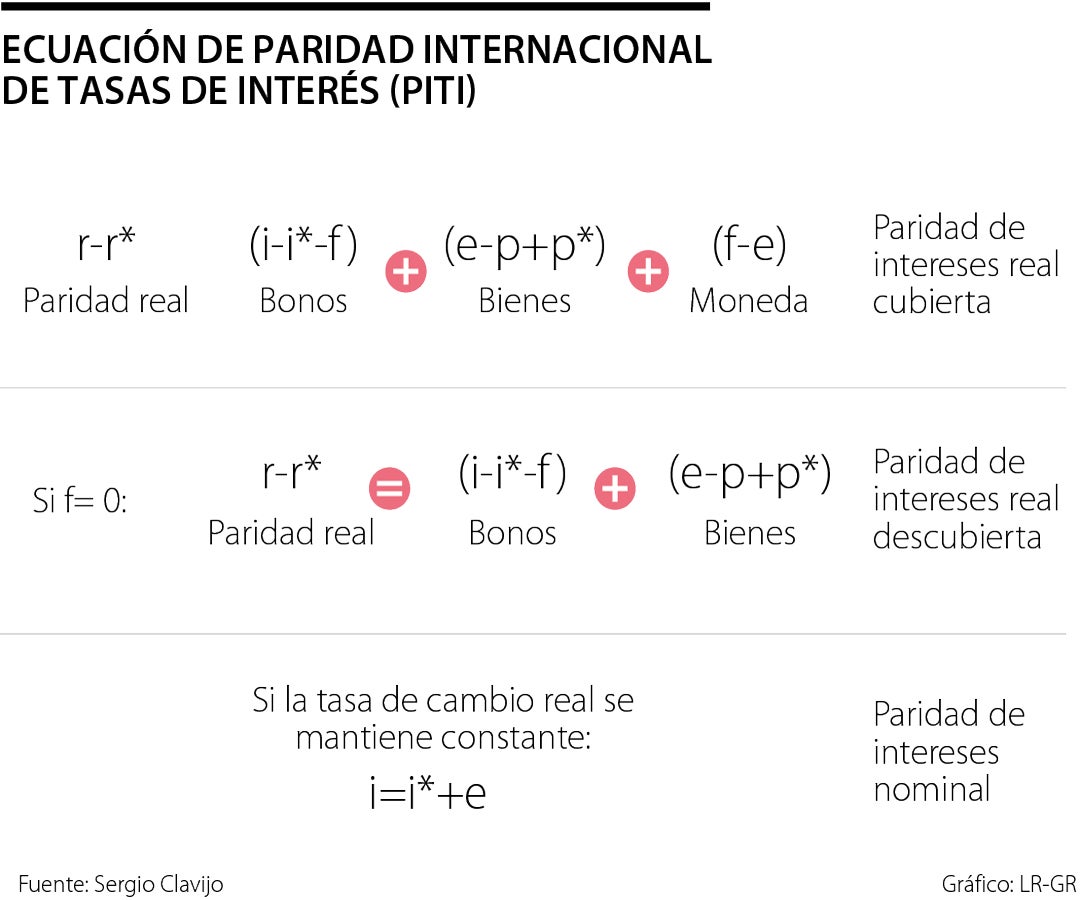

Y en financiamiento externo, es útil retomar aquí los principios de la llamada Paridad Internacional en Tasas de Interés (Piti), la cual postula que el rendimiento financiero esperado en las inversiones locales (i) debe tender a igualarse con el rendimiento de las inversiones en el exterior (i*), una vez esta se ajusta por la variación esperada de la tasa de cambio (e), ver cuadro adjunto. Dicha igualación tiende a ser el resultado de los flujos de capital que buscan las mejores alternativas para sus portafolios.

No obstante, esta Piti nominal se podría ajustar por el componente de coberturas cambiarias a futuro y por el diferencial de inflación interna-externa, con el fin de obtener una medición de la Piti en términos reales. Así, la Piti-real captura no solo el movimiento de monedas, sino también el del poder adquisitivo real de dicho arbitraje. Esto quiere decir, presidente Petro, que la determinación de la inflación, las tasas de interés y el ritmo de devaluación están íntimamente relacionados.

De esta forma, la Piti-real se puede desagregar en tres componentes: el financiero, el comercial y el riesgo moneda. El diferencial real interno-externo se expresa en función de: i) un diferencial nominal de tasas de interés cubierto en el mercado de derivados (incluyendo el efecto de coberturas forward “f”), representado por el mercado financiero de bonos; ii) el diferencial que surge de las transacciones comerciales en el mercado de bienes y factores (gobernado por la devaluación esperada); y iii) un diferencial asociado al riesgo de la moneda-local.

Si nos abstraemos de las coberturas, la Piti-real queda entonces determinada por los dos primeros efectos (financiero y comercial). Suponiendo ahora que la tasa de cambio real permanece constante (debido a que e = p - p*), la Piti-real resultaría equivalente a la Piti-nominal al descubierto. Esta es la expresión más conocida: i = i* + e, indicando que si “i” estuviera muy por encima de “i*+e”, se generarían influjos de capital, aprovechando el espacio existente para ejercer dicho arbitraje financiero.

El problema actual para Colombia es que si bien la tasa de interés local (i) ha ido al alza, la expresión del lado derecho ha subido mas rápidamente por cuenta de la acelerada devaluación (e), antes explicada. Un ejercicio numérico sencillo nos permite dimensionar los desafíos de financiamiento externo que enfrenta Colombia.

Tomemos como referente de (i) las tasas TES de 10-años, las cuales actualmente bordean 14% anual. Y en el lado derecho de la ecuación-Piti tomemos la tasa externa (i*) de los Tesoros de los Estados Unidos, actualmente cerca de 4%. Esto quiere decir que bastaría con tenerse una devaluación del 10% para cerrar la brecha Piti. Pero resulta que el errático manejo macro-económico nos ha llevado a enfrentar una devaluación del doble (ahora a ritmos de 20%).

Esto implica que la balanza se ha inclinado rápidamente hacia las salidas de capital de Colombia. De no verse correctivos macro-económicos drásticos en el frente fiscal y de balanza de pagos, la única forma de buscar nuevos equilibrios en dicha Piti será a través de mayores alzas en las tasas de interés locales. De hecho, ya se observan captaciones locales a ritmos de 14% anual en CDT a 90 días y tasas indexadas al IPC + 7 puntos reales, todo lo cual terminará por estrangular la actividad económica. Conclusión: como a Trump, lo mejor es apartar a Petro de redes públicas que afectan nuestros mercados internacionales.

{kind=link}