MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Decíamos recientemente, que ha resultado infortunado que algunos gremios se hubieran unido al Min-Hacienda solicitándole al Banco de la República (BR) iniciar un cronograma inmediato de recortes en sus tasas de interés, cuando las cifras a mano indican que el problema inflacionario de Colombia continúa siendo muy delicado.

La persistencia en la amenaza inflacionaria en Colombia, todavía a ritmos de 11% anual al corte de septiembre-2023, tiene diversas raíces y varias de ellas están por fuera del alcance del BR. ¿Cuánto ha descendido la inflación en el último año a septiembre de 2023? Tan solo -0,4% y la inflación subyacente (sin alimentos) es tan alta como 10,8% anual, el peor registro entre pares regionales.

El gobierno está en mora de tomar correctivos sobre excesos de gasto operativo (desbordado en 3 pps del PIB) y contener la inercia generada por reajustes del salario mínimo que superan las ganancias en productividad (en términos reales).

También están por fuera de la órbita del BR las presiones en costos energéticos globales (ahora pasando de US$85 a US$90 barril-Brent por conflicto en Israel) y costos en alimentos (por guerra Ucrania-Rusia). Los gremios han omitido estas limitaciones estructurales del BR y la carencia de gestión gubernamental procrecimiento; en cambio, las noticias internacionales destacaron “lo extraño” que resultaba esa mella institucional de Colombia (¿fuego amigo?) y de la mano de un gobierno que denigra de la iniciativa privada en todos los sectores.

Al corte de septiembre, la postura monetaria del BR respecto de la inflación subyacente arrojaba una tasa repo-real de 2,5% ( = 13,25% en repo nominal - 10,8% en inflación sin alimentos).

Este valor indicaba una tasa real moderadamente restrictiva sobre la demanda agregada, necesaria para contener la persistente inflación. A lo largo de 2023, el BR no ha tenido opción diferente, dados los choques internacionales y la alta dependencia fiscal local (antes señalada). Inclusive el exitoso Fed, ya enfrentando inflación de “solo” 3,7% anual, ha mantenido su postura de “en guardia antinflacionaria” (tras sus mensajes desde Jackson Hole, al finalizar agosto).

El grave problema respecto de las perspectivas de Colombia es que el contencioso político de izquierda anti-sector privado continuará inclinando la balanza hacia el deterioro de nuestro riesgo-país. Prevalece la ideología Petrista sobre las realidades de un país que ha venido haciendo relativamente bien sus tareas macroeconómicas y también las sociales, especialmente en el frente de la salud. La última víctima de esas posturas anti-sector privado ha sido la bolsa de valores de Colombia, desplomándose -14% frente a ganancias de +6% en Brasil, +10% en México y +15 en Chile (en lo corrido del 2023).

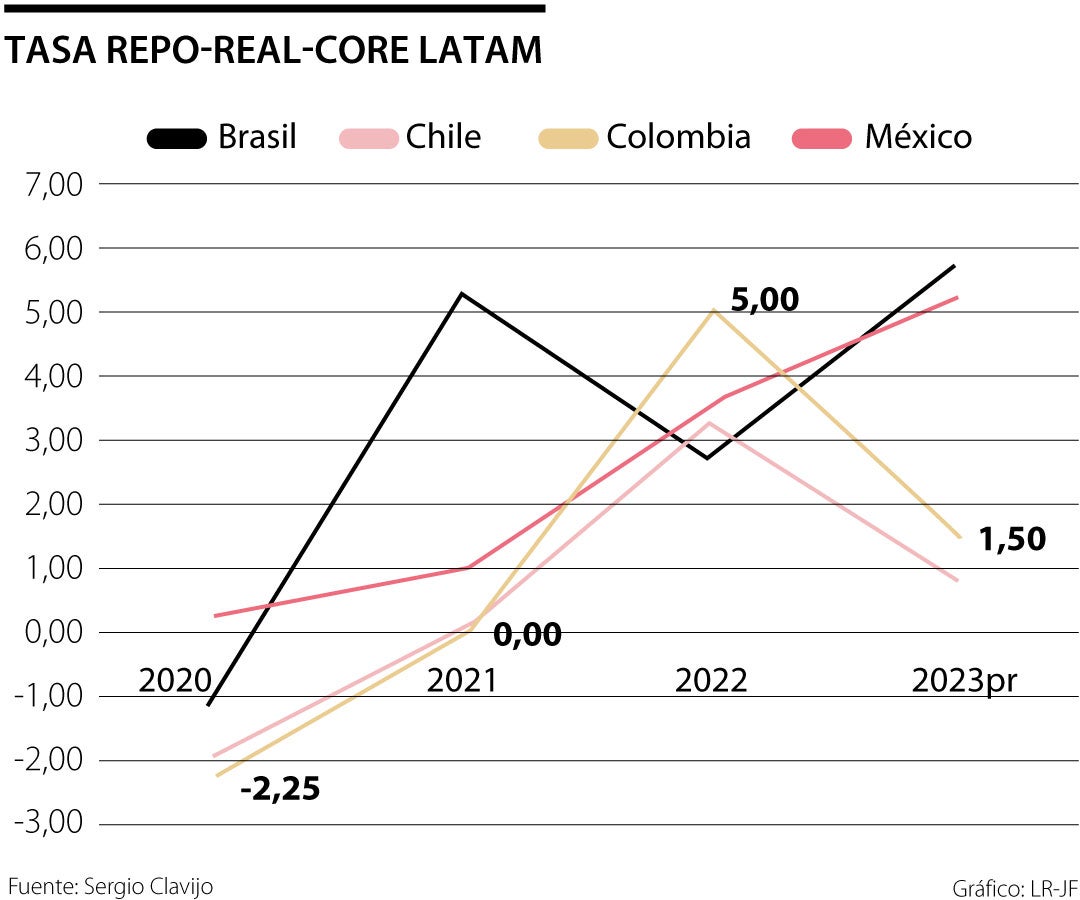

En el gráfico adjunto se observa que la postura monetaria de Colombia había arrojado un adecuado apretamiento durante 2021-2022, elevándose su tasa repo-real-core de cero a cerca de 5%. Esto resultaba adecuado para enfrentar excesos de demanda que mostraban un PIB-real creciendo a 9% anual frente a un potencial de 3%.

Si la inflación subyacente lograra reducirse del actual 10,8% hacia, digamos, 9% para el cierre del 2023, entonces el BR tendría la opción de pensar en iniciar el descenso de su tasa repo nominal del actual 13,25% hacia 11% y mantener una repo-real-core de 2,25%.

Este nivel de repo-real debería resultar suficiente para continuar con la tarea de llevar la inflación-core hacia no más de 4% para finales de 2024. Sin embargo, ello estará acompañado de una inevitable desaceleración de la actividad global y local, dejándonos probablemente con crecimiento de 1% en 2023 y 2% en 2024.

Cabe destacar cómo Brasil se había movido de forma temprana a atajar una inflación subyacente que le había saltado de 3% en 2020 hacia 11% en el 2021.

Y ahora se cree que podría reducir esa inflación-core hacia 6%, al tiempo que su tasa repo había saltado del 2% en 2020 hacia 13,75% en 2023. Las perspectivas que se tienen es que allí su Banco Central también podría iniciar el camino de una moderada reducción de su tasa repo hacia 11,75% para finales de este 2023. No obstante, esto implica mantener todavía una elevada tasa repo-real-core de 5,75%, lo cual ayuda a contener los ímpetus devaluacionistas.

De hecho, el real del Brasil se ha apreciado significativamente frente a los US$5,30 que hubo meses atrás y ahora se ve algo estable cerca de los US$5,10. México tiene los mismos desafíos macro-financieros por cuenta del Amlo izquierdistas, mientras que Boric en Chile se muestra más moderado y ello le permite navegar mejor en la búsqueda de esos equilibrios monetarios-fiscales.

En síntesis, mientras Brasil, México y Chile han logrado contener la inflación subyacente y estas se perfilan hacia 6% al cierre de 2023, en Colombia todavía estaría cercana a 9,5% este año y a 4% en 2024. Esto significa que el espacio para reducir la tasa repo es tardío y estrecho en Colombia.

Y todos estos países requieren entonces mantener tasas repo-reales elevadas para asegurar influjos de capital y aminorar ímpetus devaluacionistas. Nótese cómo Brasil y México cerrarían 2023 con una repo-real-subyacente cercana a 5%, mientras que en Colombia sería de 2% y la de Chile de 1%.

{kind=link}