MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

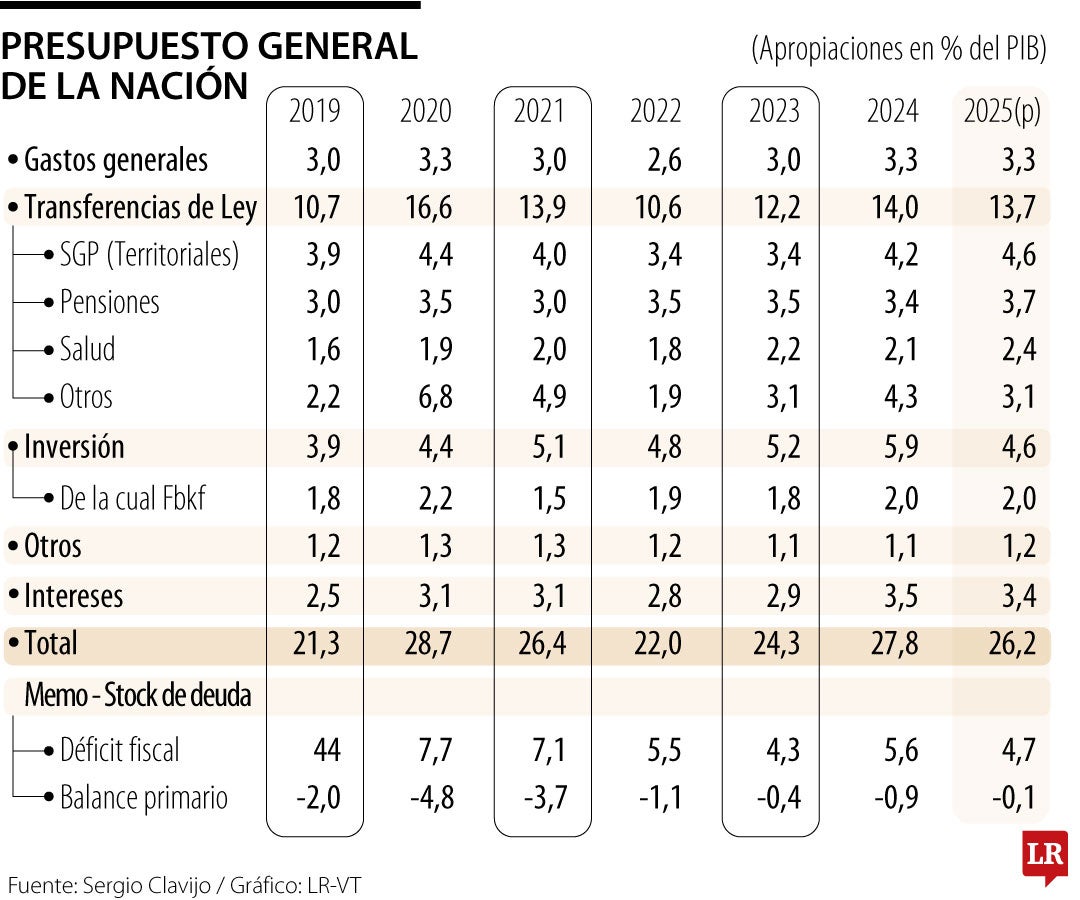

El gobierno presentó un controversial PGN-2025, aspirando a un gasto no-financiable que asciende a 26,2% del PIB. Si bien este es 1,6 puntos del PIB inferior al del PGN-2024, es bien sabido que el de 2024 ha quedado desfinanciado en cerca de 3% puntos del PIB. Esto implica que difícilmente podría el gobierno ejecutar en 2024 una cifra superior a 23% del PIB (similar al observado en 2023). ¿Qué sentido económico tiene haber elaborado un PGN-2025 que desconoce la realidad de un PGN-2024 recortado en 3 puntos del PIB?

Lo más preocupante es que a nivel de ejecuciones se observan esos excesos de gasto que superan en 2% puntos del PIB el gasto total sostenible, el cual debería ser de 21% del PIB (similar al del 2019). Esta falta de visión fiscal ha llevado al Mhcp a focalizarse erradamente en una nueva reforma tributaria, buscando adicionar otro 1% del PIB. Esto desconoce la realidad de un sector privado agobiado tras haberse elevado la carga tributaria de 14,4% en 2022 a 16,7% (+2,3% puntos del PIB) en 2023.

A medida que se eleva la carga tributaria, se causa un efecto “desplazamiento de la inversión privada” a manos del mayor gasto público operativo (el conocido “crowding-out”). Esto se manifiesta en una relación Inversión/PIB cayendo de 23% en 2015 hacia solo 16% en 2024, reflejando también la animadversión petrista frente a las alianzas público privadas que venían mejorando servicios de salud, energía e infraestructura.

Completamos ya dos años advirtiendo efectos negativos que está generando esta “incontinencia fiscal” de la Administración Petro. Su práctica es inconsistente con la idea de reducir la relación Deuda Pública Bruta/PIB por debajo de 65% que se tuvo en 2020. Curiosamente, a pesar de los elevados déficits fiscales (entre 4% y 7% del PIB), la acelerada inflación 2021-2024 ha venido conteniendo el incremento en la relación Deuda/PIB debido al “milagroso efecto de la licuefacción de la deuda”.

Esta ocurre cuando la aceleración de la inflación eleva el denominador (PIB-nominal) más rápidamente que la contratación de deuda pública. Este efecto, por ejemplo, restó 7 pps de la relación Deuda Bruta/PIB-nominal en 2022 y otros 2 pps en 2023; en 2024 su efecto ha sido menor, pero no despreciable, pues la inflación promedia será 7%.

Además, hoy es evidente que el repunte del recaudo tributario de 16% real en 2023, alcanzando casi 19% del PIB, fue transitorio. Y, en 2024, se tiene que la “elasticidad-PIB” a un crecimiento promedio de solo 1% real anual en promedio 2023-2024 ha hecho mella en los recaudos, cayendo a cerca de 17% del PIB en este 2024.

El elemento más preocupante del PGN-2025 es que su abultado crecimiento (casi 10% real frente al PGN-2024 ya recortado) estará frenando la señal descendente en el déficit fiscal del gobierno central, pues este déficit llegaría a 5,3% del PIB en 2025. Estas trayectorias del déficit son sustancialmente diferentes a las anunciadas por el FMI (marzo, 2024), cuando se creía que la mejoría de recaudo en 2 pps PIB (pasando de 16% a 18% del PIB) los llevarían a terrenos manejables inferiores al 4% del PIB. Nótese que esto ocurre aun en presencia de favorables términos de intercambio, gracias a precio promedio del petróleo de US$82 barril-brent en 2024 y algo similar en 2025.

El cuadro adjunto presenta detalles de asignaciones sectoriales del PGN-2025. Decíamos que el total de gasto se elevaría a 26,2% del PIB en 2025, tan solo equiparables a los del peor momento de pandemia, cuando alcanzó un insostenible 28,7% del PIB en 2020. ¿Entonces cuál es el sentido de la crítica petrista a la administración Duque, sobre supuestos excesos de gasto?

Una primera explicación, según Mhcp, sería el escalamiento del pago de intereses. Pero en dicho cuadro se observa que estos estarían estables a 3.4% en 2025 (similares a los del 2024). Luego la explicación gruesa del mayor gasto público está más bien en el disparo de los gastos discrecionales, creando burocracia y pagando con puestos de trabajo ese diferencial de 3 pps obtenidos en la votación de mayo-2022.

Nótese, por ejemplo, cómo el rubro de otras transferencias (diferentes a las del SGP, pensiones o salud, mandatorias de Ley) se dispararon de 1,9% del PIB en 2022 hacia 4,4% del PIB en 2024 y serian todavía tan elevadas como 3,1% en 2025. Esas transferencias habían llegado bajo pandemia a 5%-7% del PIB, pero una vez pasado ese efecto la Administración Duque (con buen criterio) las había reducido nuevamente.

Entretanto, la inversión decrece de 5,9% del PIB en 2024 hacia 4,6% en 2025 y bien sabemos que allí se incluyen también gastos operativos. Lo que es la inversión-productiva estaría nuevamente en solo 2% del PIB, una recuperación todavía lánguida respecto de 1,5% que se tuvo en 2021. Aunque el rubro de gastos generales se mantiene contenido en 3,3% del PIB, es la expansión del rubro de las transferencias (discrecionales) la que debe preocuparnos, habiendo pasado ese total de transferencias de 10,6% del PIB en 2022 a casi 14% tanto en 2024 como en 2025.

Falta por ver cuál será la opinión del FMI ante esta laxitud fiscal, en momentos en que se ha repagado la mitad del cupo que se utilizó del programa-contingente. Las calificadoras (S&P y Moody’s) han expresado su alta preocupación y de allí sus perspectivas fiscales negativas. Nada bueno le está quedando al país de esta mala planeación fiscal 2024-2025.

")

")

{kind=link}