MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

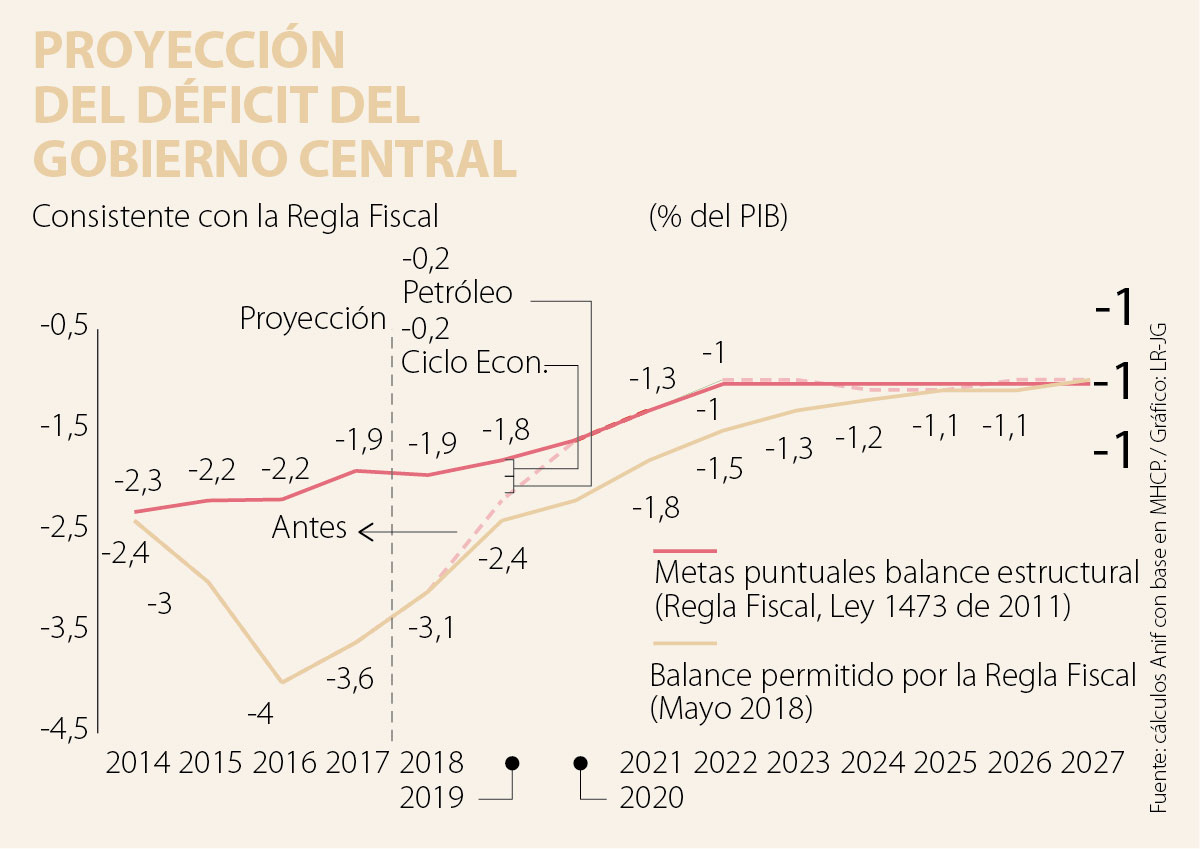

Expresábamos recientemente nuestra sorpresa por el relajamiento en la trayectoria del déficit del Gobierno Central (GC), particularmente durante el período 2019-2024, aprobada por el Comité Consultivo para la Regla Fiscal.

Decíamos que la intuición económica hubiera dictado un menor espacio para el déficit fiscal del GC, como resultado de los mejores precios del petróleo y del mayor crecimiento del PIB-real (respecto del período 2015-2017). En particular, se aprobó allí una mayor laxitud fiscal del orden del 1,8% del PIB para el próximo cuatrienio, con los consabidos deterioros en la mayor Deuda Pública así acumulada.

Sin embargo, proyectar la trayectoria de deuda del GC (en valores brutos y netos) es tarea bastante compleja, lo cual vale la pena analizar con mayor detenimiento en esta ocasión. Iniciemos con la posible trayectoria de la relación Deuda Bruta del GC/PIB. En general, mayores déficits deben conducir a un incremento de esta relación; se requerirían superávits fiscales absolutos del GC para poder reducir dicha relación (prepagando deuda).

Ahora bien, es posible que, si el gobierno cuenta con caja y flotante suficiente, pueda darse “el lujo” de no renovar los vencimientos de capital de su deuda y con ello descendería el stock de la Deuda Bruta, pero ello exigiría disponer de sumas grandes en el corto plazo.

Según los últimos informes del MHCP, los vencimientos de TES para el cuatrienio 2019-2022 promedian cerca de unos $23 billones/año, lo cual representa cerca del 2% del PIB (del año 2019). La liquidez del GC en el Banco de la República ha estado fluctuando entre unos $20 a $30 billones/año, luego difícilmente podría reducirla en más de un 50% para destinarla a “tumbar” temporalmente dicha Deuda Bruta, como resultado de no renovar los TES.

Esta estrategia financiera resultaría arriesgada en materia de liquidez del GC, pues tan solo estaría reduciendo el stock de la Deuda Bruta en cerca del 1% del PIB (hacia un 44% del PIB) y sus indicadores de Deuda Neta no “moverían la aguja”, pues la reducción de la Deuda Bruta se compensaría con la menor liquidez a la hora de computar la Deuda Neta.

En realidad, lo que cuenta a la hora de imaginar la posible trayectoria de la relación Deuda Bruta GC/PIB es la posición del llamado Balance Primario (BP), resultante de quitarle el componente de intereses al gasto del GC.

Nuestros cálculos sugieren que estabilizar la Deuda Pública del GC en sus actuales niveles del 45% del PIB, requeriría alcanzar un balance primario en equilibrio durante 2018-2022. Esto último, descontando tasas de interés reales (implícitas) del 4% y crecimientos del PIB-real en el rango 3%-3,5%.

Ahora bien, dados los supuestos del Marco Fiscal de Mediano Plazo de 2017-MFMP-2017 (crecimientos promedio del 3,8% y precios del petróleo de US$70/barril-Brent), las cuentas oficiales nos hablan de superávits primarios del GC del 1% del PIB (promedio) durante 2018-2022. Ello derivaría en reducciones de la Deuda Pública hacia el 39% del PIB en 2022.

Sin embargo, al aplicar un poco de mayor realismo a las cuentas del GC, incluyendo crecimientos del recaudo tributario del 2%-3% anual, obtenemos ligeros superávits primarios del 0,5% del PIB durante 2018-2022 (vs. 1% del PIB del MFMP-2017).

Bajo dicho escenario, la relación Deuda Pública/PIB llegaría a un pico del 48% en 2020 (vs. 43% del MFMP-2017), estabilizándose en el 47% en 2022. Así, la dinámica de la deuda del GC no luce tan optimista.

¿Está consciente el nuevo gobierno de la importancia y envergadura de las reformas tributaria, pensional y laboral requeridas para lograr evitar que la relación Deuda Bruta GC/PIB se dispare del actual 45% hacia el 50%?

La propia Comisión de Gasto (2017) había dado a entender que una flexibilización de la RF tan solo debería ocurrir tras haberse adoptado reformas estructurales en los frentes tributario, pensional, laboral y de correctivos al “laberinto fiscal” por el cual ha venido transitando Colombia durante 2014-2018.

Anif ha venido mencionando que la actual RF presenta serias inconsistencias y por ello deberíamos migrar a una RF que se enfoque en lo que hemos denominado una “estrategia de Deuda Objetivo”. Esta consiste en fijar criterios de estabilidad de la Deuda Pública Bruta del GC de tal manera que esta no supere el actual 45% en la relación Deuda Pública Bruta/PIB. Ello implica adoptar movimientos contracíclicos en el déficit primario, de manera análoga a la estrategia de “Inflación Objetivo”, con miras a no desbordar el umbral del 60% del PIB en la Deuda Pública Consolidada. Cabe recordar que actualmente la Deuda Pública Consolidada está cerca de 57% del PIB.

El nuevo gobierno de Colombia del período 2018-2022 haría bien en sincerar su RF. Esto implica abandonar sus desenfocados criterios de brechas de producto y precios de petróleo, pero previamente adoptando las reformas estructurales antes mencionadas.

Solo de esta manera evitaremos este cúmulo de discrecionalidades y nos moveríamos hacia lo que verdaderamente importa para lograr el “anclaje fiscal”: un objetivo de superávit primario del GC para asegurar que la relación Deuda Pública Bruta/PIB no desborde determinado nivel, antes de que su trayectoria se vuelva dinámicamente insostenible.

{kind=link}