MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

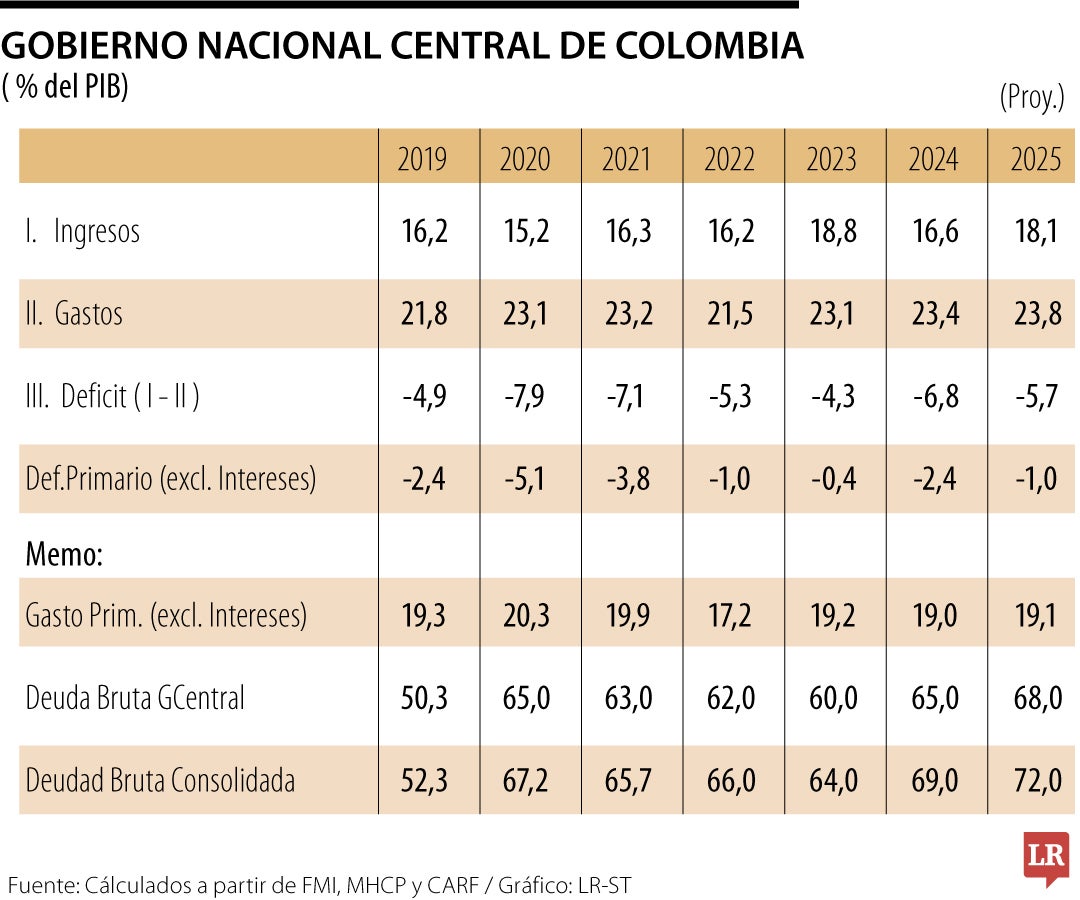

En 2024, las metas establecidas por la Regla Fiscal ya eran, de por sí, bastante laxas, pues apuntaban hacia un déficit de gobierno central de 5,6% del PIB respecto a 4,3% logrado en 2023. Y, además, dicha Regla permitía que el balance primario fuera aún más negativo (-0,9% del PIB Vs. -0,3% observado en 2023). Pero la prudencia fiscal del Carf, que tanto se elogia institucionalmente, ha debido abogar era por un primario de +1% del PIB en 2024 para intentar estabilizar la relación Deuda Pública Bruta/PIB en el ya abultado 60%.

Y, a pesar de tal laxitud fiscal, los resultados del gobierno central fueron aún más desastrosos al llevar el déficit al 6,8% del PIB y el balance primario al -2,4% del PIB (ver cuadro adjunto). Con ello, la relación de deuda pública saltó en +5 puntos del PIB quedando en preocupante 65%. Los aplausos a “la institucionalidad” poco convencieron a unas calificadoras de riesgo que al unísono optaron por asignar “perspectiva negativa” a la deuda pública externa de Colombia en estos inicios de 2025.

El sainete de “eventos de una vez”, validados por Mhcp, Confis y hasta por el Carf (según recientes declaraciones), carece de racionalidad económica y de disciplina fiscal: si los recaudos proyectados se habían inflado en +2% del PIB y estos no se cumplieron por razones estructurales (a pesar del rebote en la actividad económica pasando de crecimientos de 0,6% en 2023 a 1,7% en 2024), lo que correspondía era haber recortado el gasto para honrar los compromisos de déficit fiscal y balance primario estipulados por dicha regla. Esta reciente validación del Carf va en contravía de su dictamen técnico de febrero-2025.

Las evaluaciones de dicha regla fiscal en postpandemia concluían que “era mejor tenerla, que no tenerla” (… siguiendo la filosofía Pambelé). Pero aún no se ha realizado una evaluación seria sobre su verdadero efecto en “anclaje-fiscal”. Las cifras indican que dicho anclaje no ha sido exitoso, pues la relación Deuda Pública Bruta/PIB ha escalado de 40% a inicios de su aplicación en 2014 a 52% en 2019 (aun antes de pandemia) y ahora ha llegado a 65%. Y se han continuado con alabanzas al cumplimiento de una regla cuya efectividad en materia de estabilización de la deuda es cuasi-nula.

Una evaluación fáctica de dicha Regla indicaba lo siguiente: i) durante 2014-2019, nunca se cumplió el pronóstico de descenso futuro inmediato, ni de tendencia, de la relación Deuda Bruta/PIB; ii) se alteraron los criterios de fijación de las llamadas brechas de precio-petróleo y PIB; y, además, se tuvo siempre la incertidumbre sobre los valores de mediano plazo de dichas variables; iii) se introdujeron cláusulas de “escape” recurrentes relacionadas con inmigrantes venezolanos, pagos de deudas atrasadas en salud; y iv) la dinámica de la deuda nunca estuvo en función del balance primario requerido para estabilizarla (Clavijo, 2022 “Deuda Pública…” Uniandes-Cede Doc. # 4).

Además dicha regla era víctima de “trucos contables” poco sanos para los tenedores de bonos-TES, tales como: i) no capturar el efecto de los sorpresivos canjes de deuda a través de los cuales “se patea el problema para adelante” a costa de mayores intereses; ii) permitir pagos atrasados y “por debajo de la línea”, como los correspondientes a salud, demandas judiciales o subsidios de energía (que llegarán a representar +2% del PIB en deuda bruta); y iii) el efecto de las “vigencias futuras”, representando ya hasta 12% del PIB en VPN de mayor deuda pública. Su corrección requiere establecer un verdadero “periscopio fiscal” que nos permita bucear en todo este maremágnum de deuda pública presente, pasada (pleitos jurídicos) y futura (vigencias).

En las reformas a la regla fiscal de 2021, se habían incluido prometedores capítulos. Lo primero que cabía resaltar eran las bondades de sincerarla al eliminar la discrecionalidad en los elementos arriba señalados. Pero la contabilidad creativa de “eventos de una vez” ha sepultado tal intención y máxime cuando el “juez” Confis depende del Mhcp y el Carf dice verse obligado a aceptar dicho “juez”. Qué bueno que al menos Anif y Fedesarrollo hayan cuestionado tal tinglado de supuesta validación de cumplimiento de la insulsa regla de “tiro-al-blanco-móvil-fiscal”.

Recordemos que las conocidas “brechas” de producto y de precio del petróleo eran variables no observables y volátiles. Esto impedía que dicha regla cumpliera su trabajo de “anclaje fiscal” al tornarse incompatible la meta de déficit estructural (apuntándole al objetivo de 1,2% del PIB) respecto de la trayectoria del déficit cíclico que arrojaba dicha regla.

Desde el mismo nacimiento de la regla con Ley 1473 de 2011 hemos venido señalando que el instrumento de anclaje debe pasar por lograr un “balance primario” que la estabilice y el requerido bordea hoy cerca de +1% del PIB, principio que se continúa violando año a año.

En el caso de Colombia, los bonos TES a horizontes de 10 años venían pagando atractivos retornos de 4% real anual. Pero ahora el riesgo-país se está elevando y los inversionistas han pasado a exigir un 5% real. Por esta razón, pronto el balance primario requerido para estabilizar la deuda en 65% se estará elevando hacia el +1,5% del PIB anual. ¿Acaso seguirá Mhcp, Confis y el Carf aplaudiendo “el cumplimiento” de la regla, mientras continúa escalando la relación de deuda de Colombia?

{kind=link}