MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Al hablar con ahorradores que están en capacidad de incrementar sus portafolios, se encuentra uno con dos bandos extremos. De un lado, están los que siguen la escuela de la simplificación y se inclinan por comprar CDTs con vencimientos a un año y sus posibilidades de reinversión, si encuentran apetitoso su retorno. Argumenta esta escuela que la volatilidad de la renta variable (acciones locales o internacionales) suele disuadirlos, pues se requiere una actitud sofisticada de especulación para estar comprando/vendiendo, según el ciclo accionario.

Estos ciclos suelen diferir entre Estados Unidos, China o Europa. Y, además, la renta variable regional o local es tan pandita que enfrenta aun mayor volatilidad que la observada en mercados desarrollados. Por ejemplo, mientras la bursatilidad del S&Poors supera 150% del PIB de los Estados Unidos, la de Colombia no llega actualmente a 35% de nuestro PIB.

Además, concluyen los ahorradores en simples CDTs que ello no solo les evita estar pendientes de los complejos ciclos económicos, sino que su retorno histórico les asegura una valorización real (o sea, por encima de la inflación). Y, en efecto, las cifras nos indican que el retorno promedio de los CDTs a un año en Colombia ha sido del 2,3% anual durante el extenso periodo 2000-2024.

Este retorno les permitiría a los ahorradores en CDTs incrementar el valor real de su inversión en cerca de 12% a la vuelta de 5 años y en 25% a la vuelta de 10 años. Bastaría con estar renovando la inversión en un banco comercial, donde simplemente se aplicaría una retención en la fuente equivalente a 7% de los intereses, aunque esto último estaría reduciendo su retorno histórico a 2,1% real anual.

Sin embargo, frente a esa estrategia inversionista de CDTs (algo ingenua) existe la alternativa de utilizar los servicios profesionales de quienes saben diversificar el portafolio. La teoría financiera argumenta fuertemente a favor de explotar la llamada “prima por riesgo accionario”, ver Clavijo y Vera (2023) “Banca Central…”. Las AFPs han sido instituciones que por más de 30 años se han dedicado en Colombia a concretar este beneficio para ahorradores de largo plazo y, gracias a ello, reportan retornos de 6% real anual (netos de inflación y de comisiones); o sea, superan por tres los retornos obtenidos por ahorradores en simples CDTs. Estas cifras no son invención de las AFPs, sino que están auditadas y verificadas por la Superfinanciera.

Y obvio, estas AFPs cobran comisiones por sus servicios. En el caso de las pensiones voluntarias en Colombia, estos cobros han estado cerca de 1,5% anual sobre activos administrados. Pero en los mercados desarrollados más profundos dicho cobro ha tendido a reducirse hacia 0,5%. La reciente reforma pensional se movió hacia cobros en función de activos administrados y se adoptaron tarifas del orden de 0,5%-0,7%. Lo paradójico es que en el caso de Colpensiones se cobran también estas comisiones y sin tenerse activos para administrar (no existen allí portafolios para optimizar), pues todo lo que se capta se destina a pagar pensiones (dado su déficit-piramidal estructural).

Inclusive en los mercados profundos se ha logrado reducir dicha comisión a 0,3% sobre activos administrados, gracias a la adopción de esquemas tipo “Exchange Traded Funds” (ETFs). Estos portafolios buscan replicar comportamientos de las acciones preferidas y sin tener que comprarlas directamente. Simplemente a través de los ETFs se procede a realizar un seguimiento “pasivo-espejo”, y así logran abaratar sus costos administrativos.

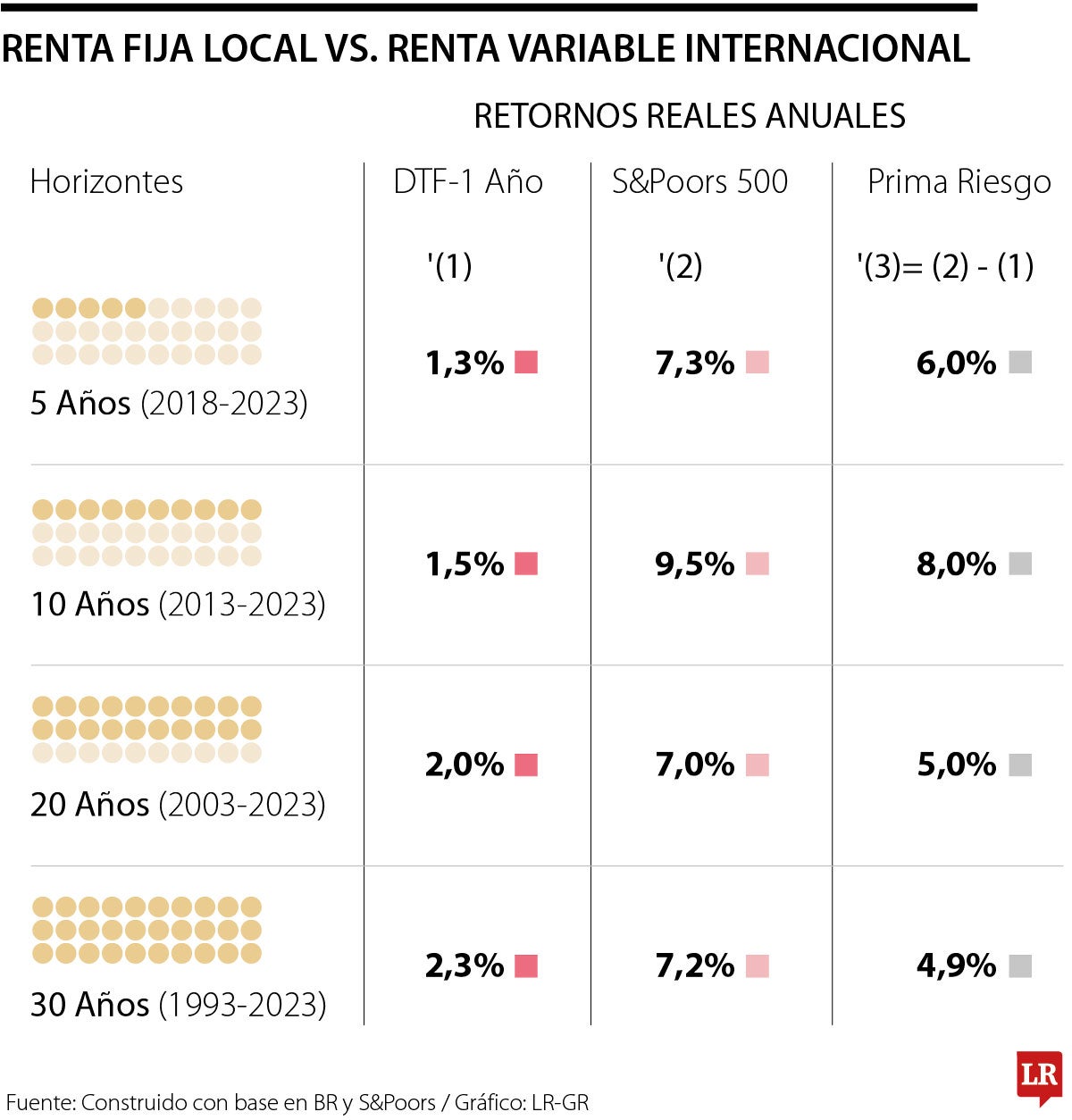

¿Cómo se compara el desempeño histórico de inversiones (elaboradas) en acciones del S&Poors, asociadas al retorno accionario de las 500 empresas más grandes de los Estados Unidos? En el cuadro adjunto se observa que inversiones accionarias a 5 años en el S&Poors han retornado el equivalente a 7,3% real anual durante el periodo 2018-2023. Así que comparada con el retorno real de CDTs durante el mismo periodo (1,3% real anual) se tiene que la “prima de riesgo accionario” provee un retorno adicional de seis puntos porcentuales por año. Y aún si a esta última prima accionaria le quitáramos hasta 1,5% de costos de administración, se tiene que todavía la inversión en acciones le sacaría una ventaja de 4,5 puntos porcentuales.

Nótese que estamos suponiendo que: i) los pagos por dividendo accionario se reinvierten en dicho portafolio; y ii) se trata de inversiones en dólares, pero “cubiertas” en el mercado cambiario, de tal manera que las fluctuaciones peso-dólar no afectan el retorno del S&Poors. Dependiendo del ciclo peso-dólar, esos retornos en dólares podrían haber incrementado dichos retornos (como en la fase 2015-2022, con devaluaciones nominales acumuladas hasta del 100%), o reduciéndolas a ganancias de “solo” 80% nominal frente al periodo 2015-2025 de apreciaciones nominales de 20%.

Lo anterior implica que portafolios accionarios en mercados profundos, como los del S&Poors, hubieran permitido valorizar los portafolios en 45% en 5 años (Vs. 12% obtenido con CDTs) y a horizontes de 10 años la valorización hubiera superado 100% (Vs. 25% obtenido con CDTs). Luego no cabe duda que la “prima por riesgo accionario” premia a los ahorradores de mediano y largo plazo frente a las inversiones simples en CDTs.

o Renta variable (elaborada)){kind=link}