MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Este es el título que le he dado al documento que resume las tareas más urgentes que tiene el actual gobierno. Infortunadamente, este viene haciendo muy poco y, de hecho, en varios frentes está actuando en reversa de tal propósito (ver Documento Cede-Uniandes, enero de 2024).

En efecto, el énfasis en temas puramente redistributivos, olvidándose de obtener un crecimiento sostenible del PIB-real a tasas de por lo menos 4% anual, ha venido empeorando el bienestar de la sociedad Latinoamericana. En Colombia se llegó a plantear que la solución frente a la transición energética también pasaba por promover la desaceleración económica y los obstáculos a las alianzas público privadas arriesgan con conseguirlo.

Así que es crucial analizar el desempeño del PIB-real per-cápita del mundo emergente (contrastando Asia con América Latina), lo cual realizo durante 1965-2022. Allí destacamos los ciclos de integración al comercio mundial, pasando por Japón (1950-1965); siguiendo con Corea del Sur, Taiwán, Singapur, y Hong-Kong; después con Indonesia, Malasia y Tailandia (1965-1980); y, por último, con China y Vietnam (1979-2022).

Es claro que el éxito de Asia ha sido la apertura al comercio internacional, con índices de apertura superiores a 80%, mientras el promedio de América Latina es la mitad (exceptuando México y Chile). Esto ha implicado duplicación del ingreso per-cápita cada 15 años en momentos de auge en Asia, mientras en América Latina ocurre cada 40 años y con productividades que son un tercio de aquellas en países desarrollados. Estos tozudos hechos los desconocen hasta los ideólogos anti políticas comerciales de Harvard, como lo hizo recientemente Rodrik en su visita a Eafit-Medellín.

Tomemos el caso de los TLCs con Estados Unidos, los cuales permitieron duplicar el valor exportaciones/PIB en México y Chile, pero en Colombia cayó a la mitad (6% a 3% del PIB), debido a alta dependencia de commodities. Colombia llegó tarde al ciclo exportador y fracasó en temas de “agenda interna”. Planteamos entonces alternativas exportadoras agro-industriales, como las desarrolladas por Chile y Perú; y cerramos con propuestas gerenciales y de mejoras en infraestructura y logística en Colombia.

Durante 2016-2019, América Latina experimentó (casi de manera generalizada) protestas anti-establecimiento que culminarían con un marcado movimiento pendular hacia gobiernos de izquierda. Las serias dificultades de salud pública generadas por la pandemia covid-19 de 2020 agravarían tal fragilidad institucional y culminarían con asentamientos de dichos gobiernos izquierdistas en México, Chile, Perú y Colombia.

Entretanto, Brasil experimentaba marcados “bandazos” entre la derecha de Jair Bolsonaro (2019-2022), reaccionando a la corrupción izquierdista relacionada con Petrobras y Odebretch bajo Lula Da Silva (2003-2010) y Dilma Rousseff (2011-2016), pero con un sorpresivo capítulo de revancha a favor de Lula (2023-2027). Y Argentina se hundía (otra vez) en una de sus peores crisis económicas, alcanzando inflación de +200%.

En 2024, Argentina estará experimentando otro esfuerzo anti-populista liderado por el peculiar Milei, quien tiene pocas probabilidades de éxito (dadas las raíces Peronistas que involucran a cerca de 40% de la fuerza laboral), tal como le ocurriera a Macri (2015-2019). Por el momento, Argentina ha logrado la extensión del programa con el FMI, el cual apunta a recortes presupuestales de 2% del PIB en 2024, un balance primario positivo del mismo monto y llevar sus RIN al plano ligeramente positivo.

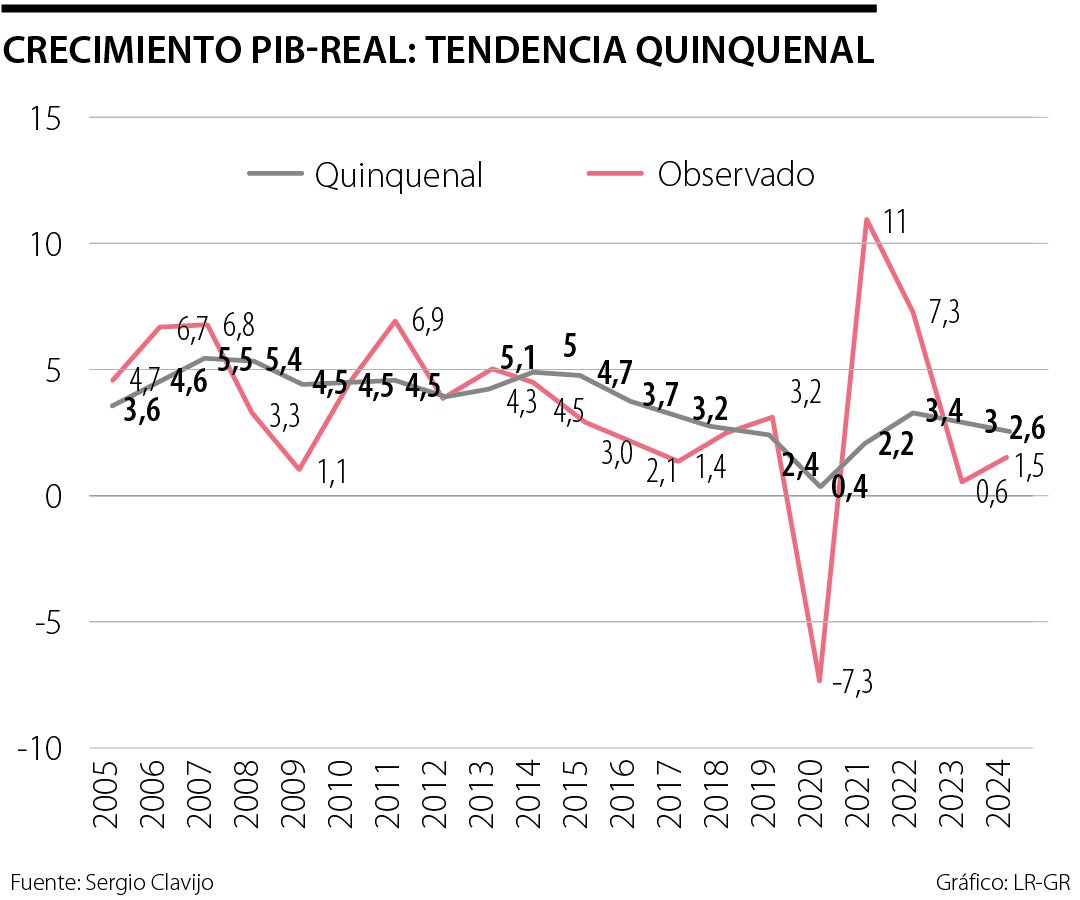

Entretanto, el primer gobierno de izquierda en Colombia (Petro 2022-2026) ha tenido que enfrentar el gran desafío de concretar un ordenado tránsito de la época de generosos estímulos a la demanda agregada (2020-2021, tanto monetarios como fiscales) hacia impulsos a la inversión productiva. Esto con el propósito de mantener el crecimiento potencial de Colombia cerca de 3% anual, frente a 4% anual de décadas atrás, y con serias amenazas de caer a crecimientos de solo 2,5% anual durante el quinquenio (2023-2027).

Los datos a la fecha indican que dicho tránsito macroeconómico en Colombia no va por buen camino: tras haber crecido su PIB-real de manera resiliente a 11% en 2021 y a 7,5% en 2022, se tuvo un crecimiento de solo 1% en 2023 y se enfrenta alta probabilidad de repetir una cifra similar en 2024 (ver gráfico adjunto).

Entretanto, persiste en Colombia el grave problema de desempleo a tasas que promediaron todavía 10% en 2023, a pesar de sorpresivos buenos comportamientos en la generación de empleo frente a tal desaceleración económica. En efecto, el excesivo ajuste del SML, por tercer año consecutivo, difícilmente permitirá alcanzar la tasa de desempleo (Nairu) de 9% en 2024.

Por eso sorprende negativamente que la Administración Petro se inaugurara con discursos que repetían la ingenua conclusión de algunos países europeos sobre cómo la clave estaría en desacelerar el crecimiento económico para así poder enfrentar la transición energética. El razonamiento implícito era que si cerca de 80% de la energía global (Gates, 2020) todavía estaba asociada a las fuentes tradicionales no-renovables (petróleo, carbón y gas), entonces en el corto plazo la única forma de no exacerbar estos sectores era ponerse como meta reducir el crecimiento del PIB-real.

{kind=link}