MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Colombia se caracteriza por haberse esforzado en generar un sistema fiscal descentralizado durante 1983-2022. Dicho esfuerzo va en dirección congruente con el hecho de que tan solo un 16% de su población vive en la capital de Bogotá, mientras que en Brasil, México, Argentina y Chile la participación poblacional de sus capitales fluctúa entre 20% y 25%.

Sin embargo, al revisar los temas de actividad económica y generación del recaudo territorial se observa una gran disparidad: mientras el PIB de Bogotá bordea 25% del nacional y el del centro del país un 40% del PIB, resulta que el recaudo territorial tan representa 14% del total ( = 3% del PIB territorial / 21% del PIB nacional).

Esto se traduce en la particularidad de que el gobierno central debe entonces compartir cerca de 35% del total de su recaudo con los territorios, bajo la forma del Sistema General de Participaciones (SGP). Así, los gobiernos territoriales usan estos recursos del SGP para atender sus necesidades educativas-básicas y de atención en salud. Pero son muy pocos los departamentos o municipios a los que les quedan recursos suficientes para atender el cúmulo de necesidades locales (tales infraestructura o desarrollo productivo).

Tan solo los 14 municipios mas grandes (de un total de 1.100) y unos cuatro departamentos (de 32) han logrado incrementar de forma significativa sus propios recaudos para evitar depender tanto del SGP. Ello se refleja en que los recaudos territoriales de predial, rodamiento automotor, licores e ICA (Impuesto de Industria y Comercio) tan solo ascienden a 3% del PIB (antes mencionado).

A nivel del consolidado público, se observa que mientras el gobierno nacional recauda 14% del PIB, el aporte tributario territorial llega solo a dicho 3% del PIB, para un total de 17% del PIB (neto de las contribuciones a la seguridad social de casi 4% del PIB). Esta cifra de recaudo tributario total de 17% del PIB de Colombia resulta baja respecto de 19% observado en promedio en América Latina.

Años atrás se tenía la esperanza de que la denominada “pereza fiscal territorial” se superaría, por ejemplo, actualizando el valor del predial. Empero, dicha actualización catastral ha beneficiado tan solo a los 14 grandes centros urbanos. Las actualizaciones de predios rurales solo ahora se están confrontando con avances en el “multipropósito”. Todavía son significativas las obstrucciones políticas de Consejos Municipales y Departamentales a su actualización conforme a mercado. Así como Estados Unidos impuso su FBI frente a retardatarios sheriffs-regionales, el Igac nacional debería imponerse frente a los catastros municipales para organizarles y financiarles parcialmente su modernización.

En cualquier caso, resulta positivamente sorprendente que mientras el recaudo de impuestos sobre inmuebles de todo tipo en la Ocde promedia 1,9% del PIB, en Colombia estos registran un aceptable 1,6% del PIB. Cabe entonces inferir que una profundización del predial-rural en Colombia difícilmente aportaría mas de 0,3% del PIB, pero esta no es una cifra de recaudo adicional para nada despreciable.

Es útil pensar alternativas que arrojen mejor gestión y mayor recaudo a nivel territorial. Nuestra propuesta tiene que ver con eliminar el ICA y sustituir su recaudo a través de ampliación de la base del IVA-general, manejado todo a nivel central, pero cuyos recursos se distribuirían a nivel territorial conforme a su población.

El ICA tiene el grave problema de operar como gravamen bruto, sin ninguna atención a la rentabilidad diferencial que se genera entre sectores. Así, la tasa ICA en el rango 0,5% a 1,2% termina afectando sin “racionalidad económica” dicha actividad económica. El recaudo del ICA ha venido bordeando el equivalente a 1% del PIB y es fuente importante para las ciudades que bien lo gestionan (existiendo algo de competencia intra-regional).

La Administración Duque cometió el error de permitir cruce del ICA con el impo-renta empresarial, drenando este último en 0,5% del PIB. Y solo vino a corregirlo parcialmente en la reforma de septiembre de 2021, al limitar dicho cruce a 50% en vez del 100% aprobado en 2019.

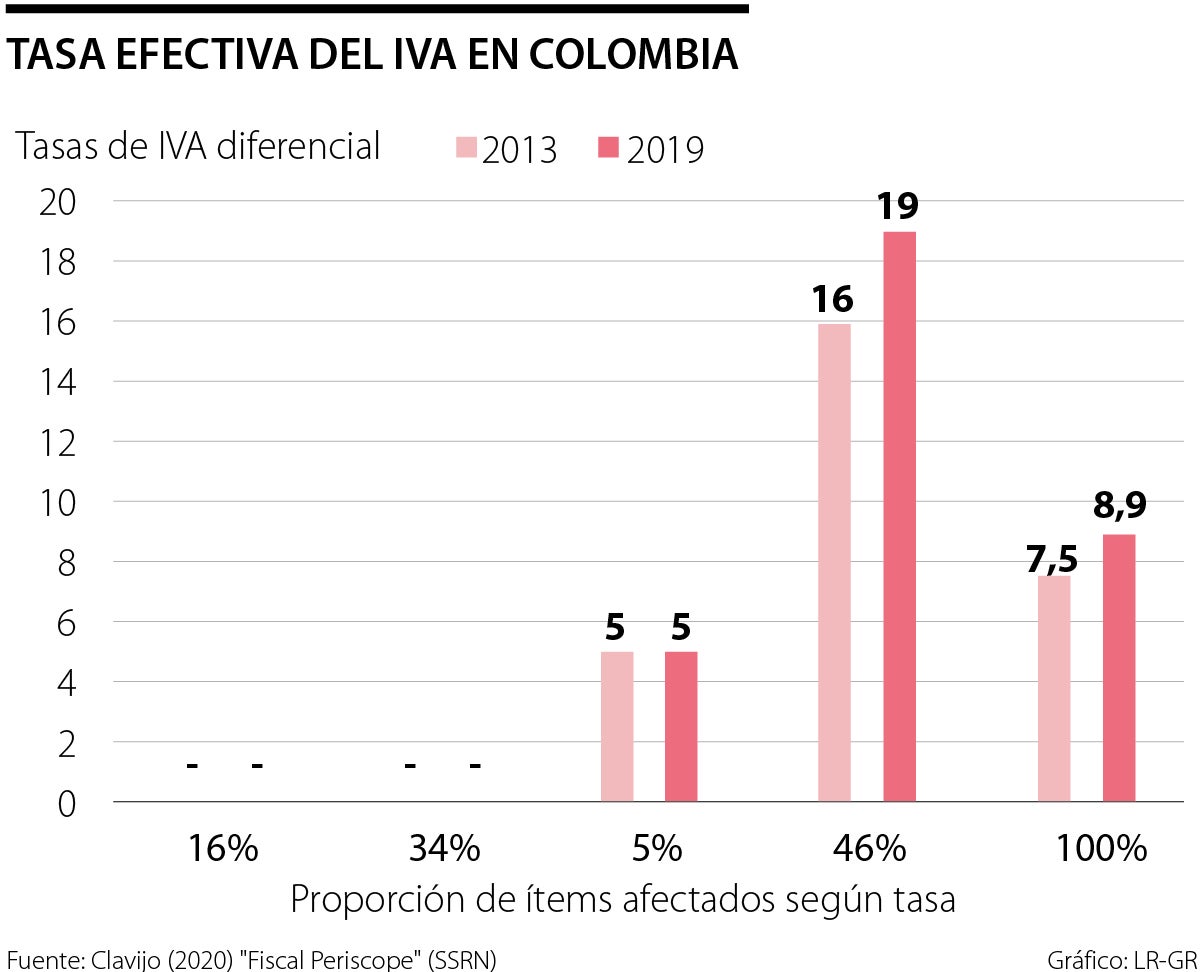

La buena técnica tributaria del IVA (establecida en 1975) recomendaría lo contrario a lo sugerido por varios candidatos presidenciales: lo que debe desmontarse es el ICA y evitando mermar la tasa del IVA. Dado que la cobertura actual del IVA es tan pobre como 46% de los items transados en Colombia, cabría expandir su base de aplicación y obtener de allí ese 1% del PIB proveniente del ICA y seguramente mucho mas. La tasa efectiva IVA en Colombia hoy solo es de 9% (ver gráfico adjunto), luego existe bastante espacio para acercarla a la tasa efectiva de 16% que se tiene en Chile (respecto de 19% nominal que manejan ambos países).

Esta propuesta debería tener buena acogida en el Congreso por al menos dos fuertes razones: i) la totalidad del recaudo adicional así generado iría a beneficiar a los municipios (distribuyéndolo según población, pero obviamente esta porción del recaudo no afectaría la distribución vigente del SGP, para evitar doble contabilidad); y ii) se estaría sustituyendo un tributo ineficaz y mal estructurado como es el ICA, por uno que ayudaría a mejorar su eficacia al reducir exentos y excluidos.

){kind=link}