MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Al margen del reciente viraje hacia posturas más “pacientes” en el ritmo de incremento de las tasas de interés del Fed, la retracción monetaria global de 2016-2018 ha venido afectando sectores sensibles a dicho encarecimiento del financiamiento en países desarrollados. Ello ha sido particularmente evidente en el caso del ciclo hipotecario en Estados Unidos, donde el incremento en los costos de financiamiento ha implicado contracciones en las ventas de vivienda en el rango -6% a -8% anual durante el segundo semestre de 2018. Ello podría implicar una moderación en la trayectoria de los precios de la vivienda, probablemente hacia expansiones más cercanas a 2-3% real-anual durante 2019 vs. 5% anual observado en 2018.

En dicha etapa “añeja” del ciclo hipotecario americano, debemos recordar que la valoración de los inmuebles suele determinar su precio de venta y/o sus cánones de arrendamiento, estos últimos usualmente a tasas de 1% mensual en épocas de auge y de 0,3% en épocas de crisis respecto de su valor comercial. Ahora bien, una variable clave en la fase de ajuste bajista del ciclo inmobiliario es la llamada “vacancia”: el porcentaje de la oferta total de inmuebles que se encuentra vacío-cesante en un período de tiempo. En este caso, ante la presencia de vacancia, el propietario no solo deja de recibir la renta del inmueble, sino que también debe asumir todos los gastos operativos del mismo (administración, etc.), aparte del pago del predial que le corresponde.

En Colombia, el sector inmobiliario ha tenido un par de años complejos, dado el evidente rasgamiento de la burbuja hipotecaria que se inflara durante 2005-2015, siendo ello la contraparte no-transable del boom petrolero y los daños colaterales de la Enfermedad Holandesa. Dicho rasgamiento ha implicado contracciones promedio en el PIB de edificaciones del orden de -2,1% durante 2017-2018, dados los evidentes excesos de oferta no solo en las edificaciones residenciales (particularmente en estratos altos), sino en otros usos como oficinas y comercio. Si bien las recientes cifras del Dane muestran algún repunte, habrá que monitorear cómo rima todo esto con las consistentes contracciones en las ventas hipotecarias.

Como en cualquier ciclo hipotecario, las variables de ajuste han sido los precios y el incremento de las vacancias. Por ejemplo, si bien se han observado moderaciones en el ritmo de incremento de los precios de la vivienda hacia niveles en el rango 2-5% real-anual durante 2018, purgar esos excesos de inventarios-hipotecarios probablemente requiera expansiones cuasi-nulas en términos reales durante buena parte de 2019-2020. Todo ello teniendo en cuenta que dichos precios se han estabilizado en niveles elevados cercanos a 27% real por encima de su promedio histórico durante 2017-2018.

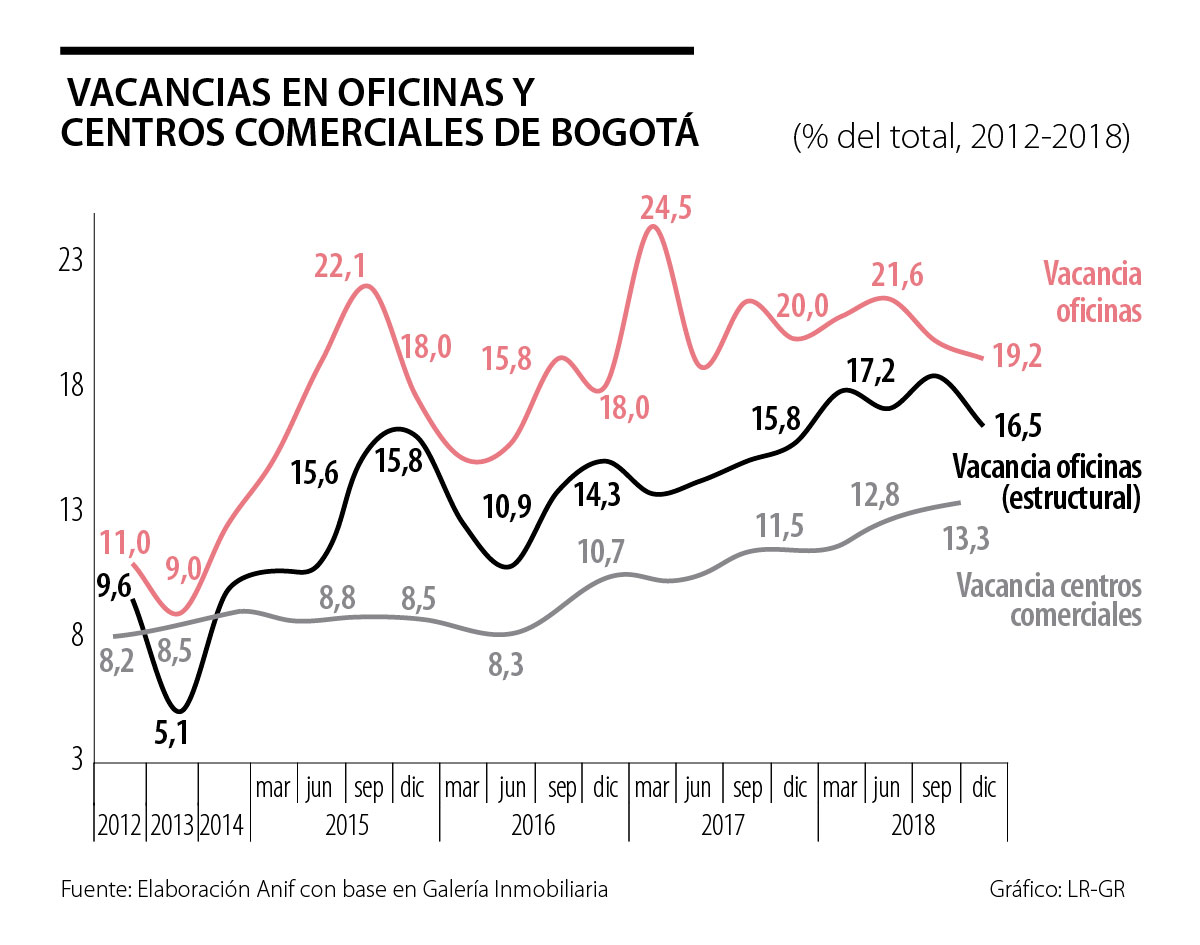

En materia de vacancias se ha observado que, en la franja de oficinas, se evidencian deterioros en Bogotá hacia niveles de 19% en la vacancia total (17% estructural) al cierre de 2018 vs. niveles de 9% en 2013 (5% estructural). Cabe anotar que, en este análisis, la vacancia total se refiere al total de inmuebles vacíos dentro de la oferta generada entre diciembre de 2008 y diciembre de 2018, mientras que la vacancia estructural es el mismo porcentaje sobre el total de proyectos hasta agosto de 2018 (es decir, excluyendo la vacancia de proyectos recién abiertos). Recientemente, esta dinámica en las vacancias se ha visto ligeramente morigerada por la demanda de oficinas por parte de entidades públicas, como consecuencia de la demolición del Centro Administrativo Nacional (CAN). Sin embargo, durante 2019, se espera la entrega de unos 350.000 m2 de oficinas, lo cual podría retrasar el ajuste de este segmento del mercado.

Dichas vacancias también han venido aumentando hacia picos de 13% en el frente comercial de Bogotá al cierre de 2018 (vs. 9% promedio quinquenal), donde no es raro encontrar locales vacíos en centros comerciales tradicionales como Andino o Unicentro (otrora algo impensado). Dicha sobre-oferta de centros comerciales es aún más marcada en las ciudades intermedias, llegando las vacancias a niveles tan altos como 20% en Neiva, Valledupar y Villavicencio.

Algunos arriendos no residenciales todavía crecen sus cánones de arrendamiento cerca del IPC, pero ello se debe a la elevada indexación de contratos antiguos. En cambio, los nuevos proyectos en arriendo están teniendo que ajustarlos a la baja para enfrentar la tendencia alcista en la vacancia.

Si bien los recientes repuntes en las cifras del PIB edificador a ritmos de +1% durante 2018 (vs. -5% de 2017) dan cuenta del esperado rebote del sector de cara a 2019, aún restan ajustes de consideración en los rubros clave de precios y vacancias inmobiliarias. Probablemente, cimentar recuperaciones del sector a tasas de 3% en 2019.

(1)")

{kind=link}