MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Decíamos recientemente que el excelente desempeño accionario en los Estados Unidos estaba bien fundamentado en su buena macroeconomía: el crecimiento de su PIB-real habría bordeado 2,8% en 2024 y se perfila hacia un 2,5% en 2025; el desempleo ha continuado resiliente por debajo de 4,5% que muchos analistas veían como insostenible frente a la lucha antinflacionaria de 2023-2024; y la inflación misma fue convergiendo hacia 2,6% la total y la “core” hacia 3%, si bien superando el deseado 2%.

Como resultado de lo anterior, el índice accionario S&Poors había cerrado cerca de los 5.900 (+24% anual) en 2024 y se perfila hacia una moderada valorización cercana a 5% en 2025, pero con elevada volatilidad. Probablemente se tendrá mejor desempeño en primer semestre que en el segundo, cuando se verían los efectos de las erráticas políticas macro-fiscales de la nueva administración Trump. En particular, la guerra arancelaria generaría menor crecimiento y mayor inflación global, siendo los primeros amenazados Canadá, México y, sorpresivamente, Colombia. Va quedando claro que los temas de política anti-inmigratoria de Trump estarán recibiendo máxima atención y que las políticas de elevación arancelaria y bloqueo de visas estarán a la orden del día.

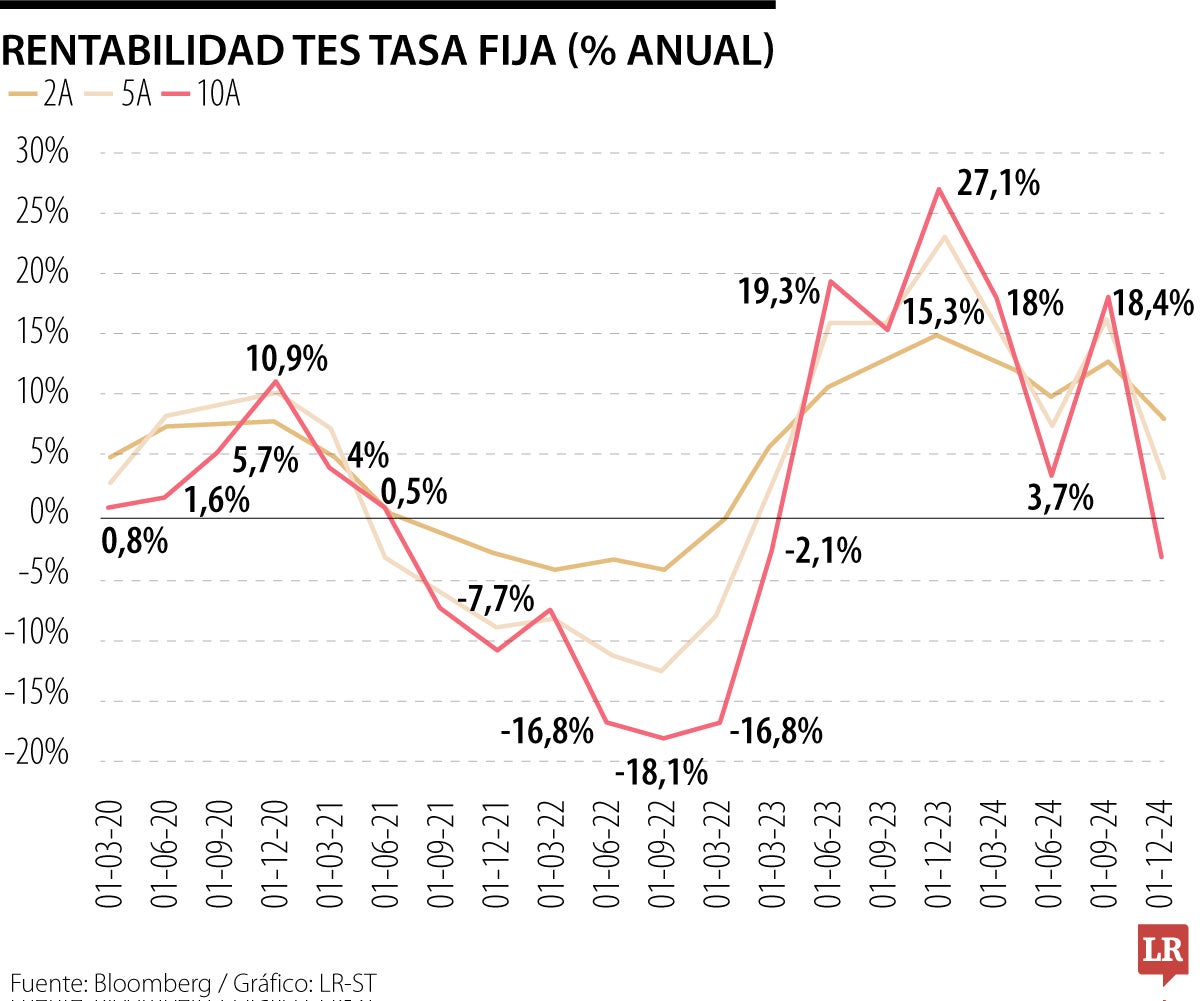

Ahora consideramos útil centrar nuestra atención en el desempeño de la renta fija (TES) en Colombia. Aquí la narrativa ha sido que, tras el escalamiento en la tasa de TES-10 Años desde niveles de 8% hacia 13% durante 2021-2023, estos mejoraron sustancialmente su rentabilidad al descender dicha tasa a niveles de 9%-10% anual a lo largo de 2024.

A nivel macroeconómico este descenso en tasa TES resulta algo contraintuitiva, dado el marcado deterioro fiscal por cuenta de excesos presupuestales y caída del recaudo (-10% real en 2024). La baja ejecutoria presupuestal (tan solo 84%) y el relativo control inflacionario (cerrando en 5,2% en 2024) hacían pensar que se cumpliría la Regla Fiscal en 2024. Pero esa fantasía desapareció y lo que se dio fue un rotundo incumplimiento: el déficit fiscal estuvo cerca a 7% del PIB vs. un esperado de 5% y el desbalance primario fue superior a 2% del PIB vs. un esperado cuasi-equilibrio.

En el gráfico adjunto reportamos la rentabilidad obtenida por tenedores de títulos TES-10 Años (incluyendo allí el efecto de duración-media). Lo primero que llama la atención es su elevada volatilidad: la rentabilidad TES 10-Años ha fluctuado entre +27% anual y -3% anual durante 2023-2024 y dependiendo del corte del trimestre bien puede pasar de “gran-retorno” a “gran-pérdida”.

Nótese cómo el comportamiento 2020-2022 arroja algo de consistencia con lo esperado, pues al elevarse la tasa repo del BR de 1,75% hacia 13,25% cabía esperar una fuerte desvalorización de los TES de largo plazo. De esta manera, esa rentabilidad TES-10 Años pasó de 11% a finales de 2020 hacia -18% al cierre de 2022. Pero lo que llama la atención es que durante el periodo de descenso de la tasa repo del BR, pasando de 13,25% a 9,5% a lo largo de 2024, se hayan tenido retornos tan positivos como un +18% anual al corte de septiembre-2024 y después pérdidas de -3% al cierre de dic-2024. Este comportamiento hace difícil prever tanto los movimientos estratégicos como tácticos en los portafolios de ahorro interesados en la renta fija local.

Por contraste, y a pesar de su elevada volatilidad, los retornos en la renta variable del S&Poors-500 (arriba comentados) fueron consistentemente positivos a lo largo de 2024, fluctuando entre retornos de 18% a 36% anual a lo largo de junio-2023 y dic-2024. Dicho de otra manera, este último factor de consistencia con “el ciclo de recuperación accionaria”, por cerca de dos años, torna más apetitosa la inversión en renta variable internacional que el apostarle al mercado de renta fija local.

Otro elemento que llama la atención es que el comportamiento de la llamada “curva de rendimientos” de la renta fija, en principio, debería ser más fácil de anticipar en el caso de los TES-10 Años que, digamos, los Tesoros de los Estados Unidos a 10 años. Esto, en razón a que la elevada liquidez del mercado de renta fija en los Estados Unidos reacciona rápidamente frente a sorpresas de desinflación, causando atractivos empinamientos de la curva de Tesoros (bajo expectativas de buen crecimiento del PIB-real y bajos niveles de las tasas repo de la Fed). Pero también ocurre que el ciclo inflacionario genera una “inversión de la curva” consistente en que los retornos en los bonos de 10 años se ubican por debajo de los retornos de los bonos a tan solo dos años. Así que estos ciclos de inversiones o empinamientos de la curva harían menos estable los mercados de renta fija pública de los Estados Unidos y, por lo tanto, menos atractivos.

Sorpresivamente, los TES-10 Años suelen mostrar consistentes empinamientos respecto de aquellos a dos años, habiendo fluctuado dichos empinamientos entre 100 y 370 pbs durante 2020-2024. Y los empinamientos de los TES-5 Años también han mostrado consistente empinamiento entre 25 y 200 pbs respecto de los de dos años. Pero aun así, y como vimos, los retornos finales de los TES suelen mostrar mayor volatilidad, probablemente por razones idiosincráticas, tratándose de un mercado emergente con serios problemas estructurales en sus finanzas públicas.

{kind=link}