MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según el articulado del borrador, quienes ganen más de cuatro salarios mínimos tendrán a cargo 2% adicional de cotización para el fondo solidario

Esta semana se conoció el borrador de la reforma pensional que radicará el Gobierno, en cabeza de la ministra de Trabajo, Gloria Ramírez, el próximo miércoles 22 de marzo. Entre los cambios están las cotizaciones de los afiliados.

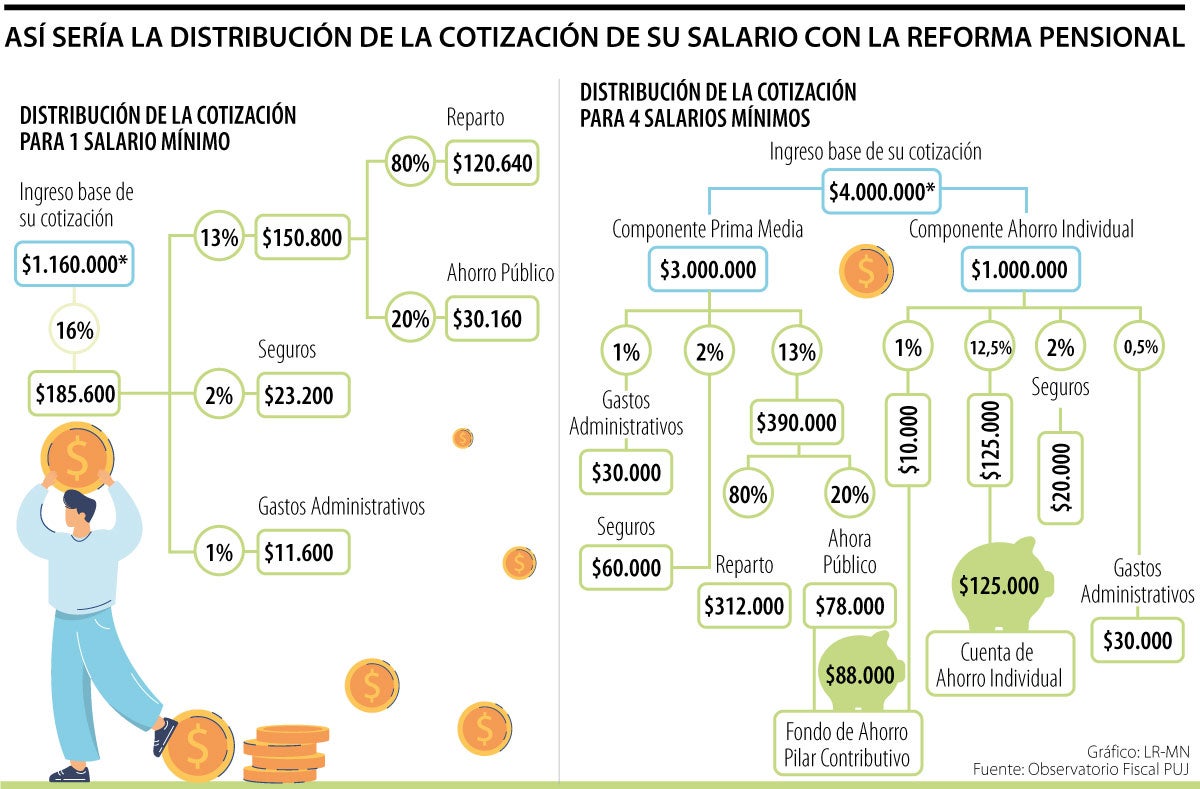

La propuesta base consiste en implementar un sistema de pilares: solidario, contributivo, semicontributivo y de ahorro voluntario. Con esto cambiaría el sistema como se distribuyen las cotizaciones, esto según cuanto devengue el trabajador.

Para empezar, cabe aclarar que en el borrador se mantiene una cotización de 16% para pensión sobre el Ingreso Base de Cotización (IBC). De este total, 75% lo aportará el empleador y 25% el trabajador.

En el caso del componente de prima media, es decir, en los primeros tres salarios mínimos, 13% del IBC irá a dicho componente y al Fondo de Ahorro; hasta 2% se destinará al pago de seguros previsionales; y hasta 1% se destinará a financiar los gastos de administración del componente de prima media.

Haciendo un ejemplo con el caso de una persona que gane un salario mínimo, el IBC es de $1,16 millones, entonces la cotización a pensión equivale a $185.600, de los cuales 150.800 irían al ahorro. De ese total, 80% va al reparto ($120.640) y 20% al ahorro público. Unos $23.200 irían a los seguros previsionales y $11.600 a gastos de administración en el componente de Prima Media, es decir, Colpensiones.

“Los recursos de los fondos privados pasarán al fondo común de reparto. Con esta propuesta, los fondos privados se convertirán en administradores de ahorro con fines pensionales”.

“La propuesta no mejora el problema de cobertura para que más personas ingresen a la formalidad. Para que esto sea viable también se debe de incentivar el ahorro individual”.

Si usted gana más de tres salarios mínimos, ahí sí cambia el cálculo, pues hasta los tres smlmv los cotizaría en Colpensiones y el restante en una AFP.

Haciendo el mismo ejercicio con una persona cuyo salario es de $4 millones, en el componente de Prima Media, el monto que se iría a reparto es de $312.000, mientras que el ahorro público sería de $30.160. Mientras que en el componente de ahorro individual, $125.000 irían a la cuenta del afiliado.

Sobre esto, Oliver Pardo, director del Observatorio Fiscal de la Universidad Javeriana, dijo que “con esta propuesta el ahorro privado disminuye, pero el ahorro público aumenta, así como el ahorro total. Esto porque ahora buena parte del ahorro será administrado por Colpensiones , el cual financiaría el Componente de Prima Media”.

Si bien los fondos privados no desaparecerían, ahora funcionarían como un vehículo de ahorro para el Componente de Prima Media. “En esencia esto lo que busca es que quienes devenguen menos de tres salarios mínimos coticen en Colpensiones. Los privados seguirían administrando los dineros, pero en el momento en el que la persona se vaya a pensionar, el dinero pasaría a Colpensiones”, afirmó Andrés Moreno, analista financiero.

En ese sentido, expertos consideran que en esta sistema se estaría desincentivando el ahorro individual. Así mismo, no se estaría incentivando el que más personas coticen; es decir, no se estaría pensando en reducir la informalidad, pero se eliminarían los subsidios a las altas pensiones.

Bruce Mac Master, presidente de la Andi, se refirió sobre lo que ha ocurrido en el año en materia económica y lo que se espera para 2025

En cuanto al impuesto predial, los ciudadanos tendrán hasta el 25 de abril para pagar con el descuento de 10% por pronto pago

Estos incrementos se harán presentes desde los primeros días de enero y llegarán, hasta mediados de julio en la mayoría de casos

")

{kind=link}