MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

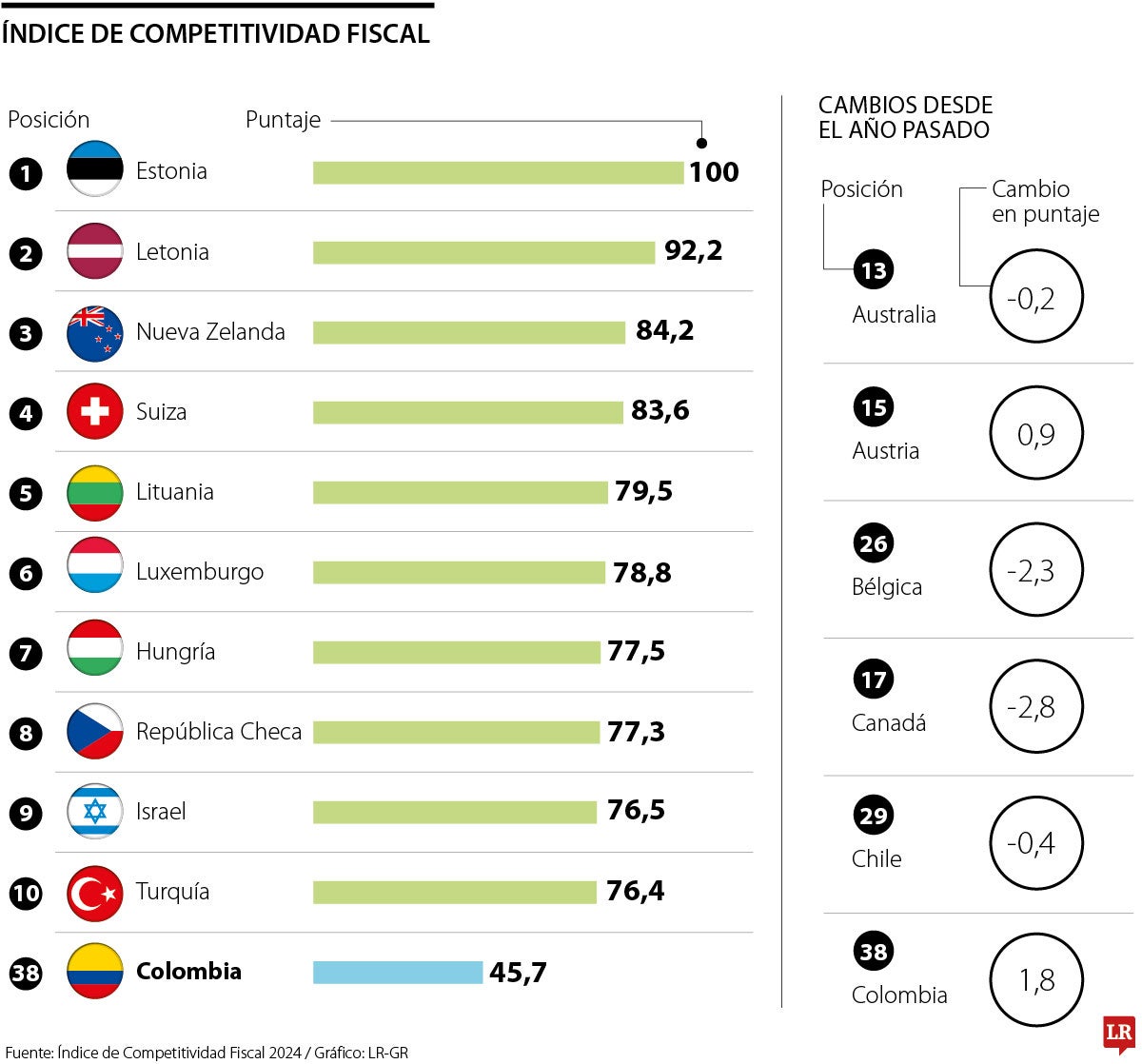

Índice de Competitividad Fiscal 2024

Agregue a sus temas de interés

Un informe de Tax Foundation dice que el país enfrenta desafíos significativos debido a factores como una tasa de impuesto sobre la renta corporativa de 35%

En la última entrega del Índice de Competitividad Fiscal de 2024 de Tax Foundation, Colombia ocupa el último puesto entre los países de la Ocde, manteniendo su posición del año anterior. Este índice evalúa la efectividad de los sistemas fiscales en fomentar el crecimiento económico sin generar distorsiones.

Según el informe, Colombia enfrenta desafíos significativos debido a factores como una tasa de impuesto sobre la renta corporativa de 35%, la más alta entre los países de la Ocde, junto con un sistema tributario mundial que grava los ingresos corporativos globales y la imposición de impuestos a la riqueza y transacciones financieras.

“Colombia tiene el sistema fiscal menos competitivo de la Ocde. Tiene un impuesto sobre el patrimonio neto, un impuesto sobre las transacciones financieras y el tipo más alto del impuesto de sociedades, 35%. El IVA colombiano cubre 41% del consumo final, lo que revela lagunas tanto en las políticas como en su aplicación.”, dice el informe.

"Fedesarrollo considera que implementar una reforma tributaria en este momento sería inconveniente, dado el crecimiento económico moderado, el incumplimiento de las metas de recaudo y la baja ejecución presupuestal", declaró Sara Ramírez, Directora de análisis macroeconómico y sectorial de Fedesarrollo.

Según César Pabón, director ejecutivo de Investigaciones Económicas en Corficolombiana, estos resultados confirman el deterioro de la competitividad fiscal de Colombia en los últimos años, lo que ha afectado la inversión privada y contribuido al estancamiento económico desde 2022.

“Aunque la Ley de Financiamiento intenta mejorar esta situación al disminuir el impuesto de renta corporativo, el ajuste es marginal en comparación con otros países y, además, incrementa la carga sobre las personas naturales, por lo que no resuelve de manera estructural el problema de competitividad fiscal del país”, dijo.

A pesar de estas dificultades, el sistema fiscal de Colombia presenta ventajas, como una baja carga impositiva para los trabajadores con salarios promedio y tasas relativamente moderadas sobre dividendos y ganancias de capital, establecidas en 15% y 20%, respectivamente.

En cuanto a los países con las posiciones más altas, Estonia ocupa el primer lugar en el índice, una posición que mantiene desde hace 11 años. El sistema fiscal estonio es de los primeros por gravar únicamente los beneficios distribuidos, permitiendo que las empresas reinviertan sus ganancias sin cargas fiscales adicionales.

“Estos resultados confirman el deterioro de la competitividad fiscal de Colombia en los últimos años, lo que ha afectado la inversión privada en Colombia”.

“Colombia aplica el tipo máximo combinado más alto del impuesto de sociedades, 35%, seguido de Portugal (31,5%) y Australia, Costa Rica y México (todos con 30%). El tipo marginal más bajo más bajo de la Ocde se encuentra en Hungría, con un 9%, seguida de Irlanda (12,5%) y Lituania (15%). El tipo medio combinado del impuesto de sociedades de la Ocde es de 23,9% para 2024”, dijo la compañía Tax Foundation, autora del informe.

A pesar de que el incumplimiento de la Regla Fiscal no conlleva sanciones directas por ser una Ley Orgánica, sí podría derivar en sanciones políticas, como una moción de censura contra el ministro de Hacienda, Ricardo Bonilla.

A nivel económico, el impacto sería más tangible, aumentando los costos de financiamiento para Colombia y limitando el acceso a mercados financieros en condiciones favorables.

Otros países destacados en el ranking son Letonia, Nueva Zelanda y Suiza, que se benefician de sistemas fiscales simplificados, con una base de IVA amplia y bajos costos de cumplimiento para contribuyentes.

Nueva Zelanda y Suiza se posicionan en los primeros lugares del índice gracias a sus sistemas fiscales simplificados y a una baja carga impositiva en la mayoría de las categorías de impuestos. Nueva Zelanda, por ejemplo, tiene una tasa de impuesto sobre la renta individual relativamente baja y una base de IVA amplia y efectiva, sin impuestos sobre la herencia ni las transferencias de propiedad, lo que contribuye a un sistema fiscal menos complejo y menos costoso para contribuyentes.

Suiza, por su parte, mantiene una tasa impositiva corporativa baja, del 19,7%, y exime parcialmente las ganancias de capital del impuesto sobre la renta personal, favoreciendo así la inversión y la acumulación de riqueza dentro de su territorio. Este enfoque también ha resultado en una baja dependencia de los impuestos sobre el consumo.

La compañía agregó que cuenta con los "procedimientos y protocolos internos de gobierno corporativo" con la finalidad de hacer frente a los hechos enunciados

Hubo una caída de 266.000 en el número de personas bajo esta condición, que se traduce en 9% en la comparación interanual

La cifra refleja una caída de 9% frente 2024. Hubo más mujeres que hombres bajo esta condición: 1,79 millones frente a 883.000

")

{kind=link}