MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Corte Constitucional declaró exequibles los gravamenes de la extración de hidroacarburos

Agregue a sus temas de interés

El alto tribunal declaró exequible la disposición que estaba contenida en la reforma tributaria de 2022. Esto no derogó la deducción del pago de regalías

De acuerdo con la Sentencia C-420, la Corte Constitucional declaró exequible la sobretasa de renta corporativa que debe pagar el sector minero energético, dispuesta en la reforma tributaria aprobada en 2022.

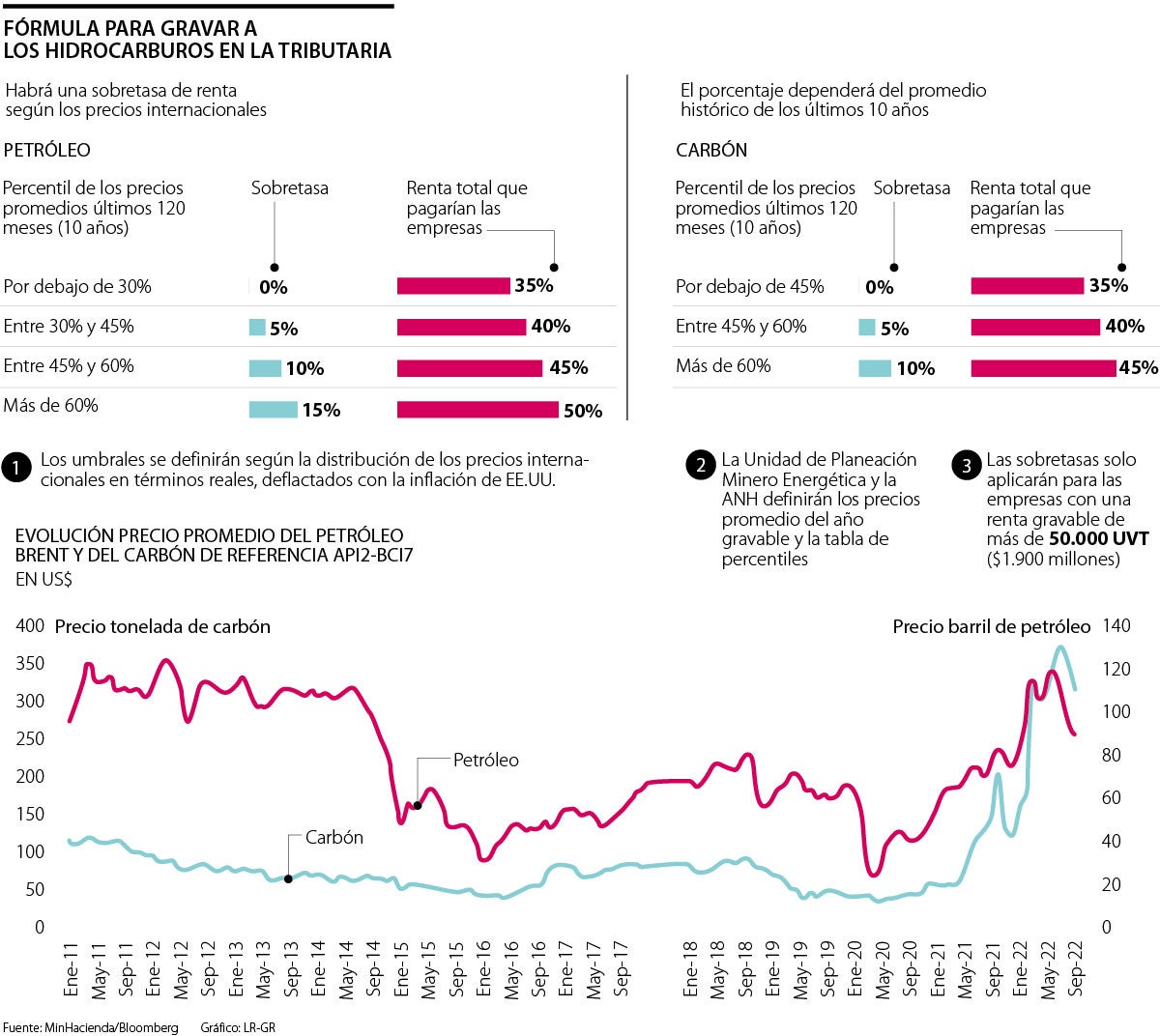

Esto define la fórmula que se aplicará para las sobretasas de renta ajustadas, para la extracción de petróleo, gas y carbón, que entrarían a depender de los precios internacionales. Estas sobretasas son de 5% o 10% para la extracción de carbón y de 5%, 10% o 15% para el crudo.

Eso quiere decir que los umbrales, tanto para el carbón como para el petróleo, se definirán de acuerdo con la distribución de los precios internacionales en términos reales, ajustados a la inflación de Estados Unidos.

"La decisión se produjo al conocer cargos por vicios de trámite legislativo, que también se dirigieron contra la norma que modificó los descuentos tributarios, y por asuntos de fondo, respecto de los principios de irretroactividad y justicia tributaria", sentenció José Fernando Cuartas, presidente de la Corte Constitucional.

Esto quiere decir que en el caso del petróleo, el Gobierno calculará el precio promedio que tuvo el crudo en los últimos 120 meses (10 años), sin contar los meses del año en el que se presenta la declaración de renta. A partir de ahí fijará la tarifa adicional que se tendrá que pagar en el impuesto.

Si la referencia del crudo está 30% por debajo de los precios internacionales del valor promedio de la última década, no se les cobrará la sobretasa de renta. Pero cuando este hidrocarburo esté entre 30% y 45% del precio promedio, la sobretasa será de 5%, es decir una tarifa de renta de 40%.

En el caso del carbón, la fórmula varía un poco. Si este se cotiza en los mercados internacionales 45% por debajo del precio promedio de los 10 años anteriores, no aplicará ninguna sobretasa de renta. Pero en caso de que estén entre 45% y 60%, la sobretasa será de 5%.

No se puede omitir que cuando el precio del carbón esté 60% arriba de ese promedio, las carboneras tendrán una sobretasa de 10%.

La Corte también dijo que la ley no aplicará de manera retroactiva, pues la sobretasa no se impone para los periodos fiscales anteriores a su vigencia, toda vez que la norma establece puntos adicionales al impuesto con base al precio final de cada año fiscal.

"Por el contrario, la determinación del año gravable aplicable corresponde al siguiente al de la entrada en vigor de la Ley 2277 de 2022, y del contenido de la norma examinada no se advierte que esta disponga efectos sobre liquidaciones del impuesto de renta de años gravables anteriores o en curso al momento de su entrada en vigor", sentenció el alto tribunal.

Integrantes de las comunidades indígenas informaron que las vías estarán totalmente despejadas después del mediodía

Asocodis alega que el gobierno solo aportó $100.000 millones a deuda con distribuidoras; de $2,8 billones a $2,7 billones en febrero

Esta fue la primera reunión del ministro de Hacienda, Germán Ávila, con la junta del Emisor, cita que aprovechó para insistir en la nueva Ley de Financiamiento

{kind=link}