MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Impuestos al patrimonio en la propuesta de Ley de Financiamiento.

Agregue a sus temas de interés

Para los juristas, el aumento de la sobretasa del impuesto sobre rentas de empresas que exploten hulla y carbón sería otra alternativa de recaudo

El Gobierno Nacional, a través del Ministerio de Hacienda, radicó la ponencia para el primer debate de la ley de financiamiento. El documento reúne el pliego de modificaciones para llegar a consensos con el Congreso y así, lograr la aprobación del proyecto.

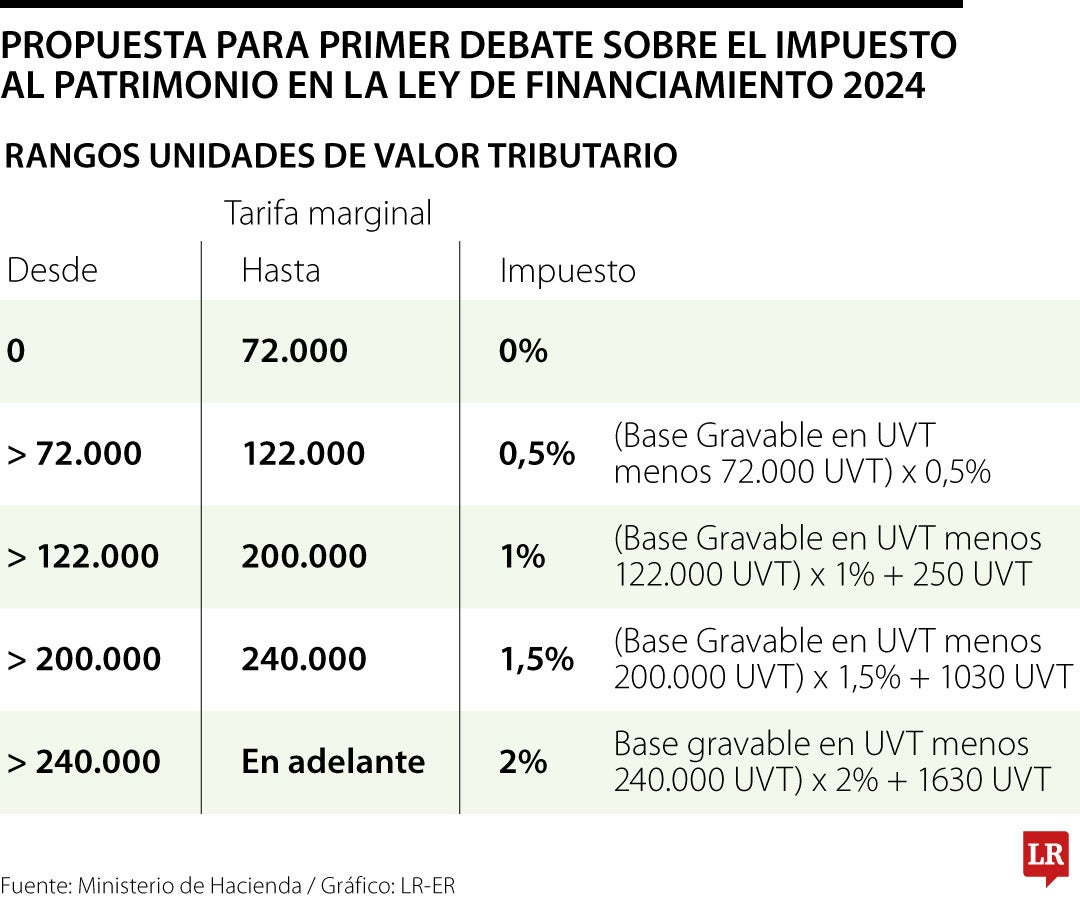

Uno de los artículos que cambió frente al primer proyecto fue el de impuesto al patrimonio, el cual regresa a una base gravable mínima por más de 72.000 Unidades de Valor Tributario, UVT, que equivalen a un patrimonio de $3.500 millones, hasta 122.000 UVT que representan más de $6.000 millones.

Lo anterior quiere decir que si se cuenta con un patrimonio que oscile en las anteriores sumas, la base gravable sería de 0,5%. Mientras que en la anterior iniciativa buscaba gravar con el mismo porcentaje patrimonios entre los 40.000 UVT a 70.000 UVT, es decir, casi $2.000 millones a cerca de $3.500 millones, respectivamente.

“En el nuevo articulado propuesto se plantea mantener el umbral de tributación en 72.000 UVT, con lo cual en principio no se ampliaría la base de personas naturales contribuyentes de este tributo, diferentes a los que por su realidad económica llegan a este umbral”, afirmó Carlos Rodríguez Vásquez, socio fundador de Esguerra JHR y Andersen en Colombia.

Para la abogada en asuntos tributarios, María Alejandra Buitrago, el mantenimiento del impuesto al patrimonio en 72.000 UVT indica que el Gobierno busca otras alternativas para generar mayor recaudo.

“Por ejemplo, incrementar la sobretasa del impuesto sobre la renta para las empresas que desarrollen actividades de extracción de hulla y de carbón, para quienes la sobretasa puede llegar hasta 20% adicionales. El incremento de 5 puntos en la tasa mínima de tributación que quedaría en 20%.A través de esta tasa mínima se busca anticipar mayor recaudo”, señaló la abogada.

Luego, mencionó que “se trae una propuesta de establecer un dividendo para lograr que los socios o accionistas de sociedades nacionales tributen anualmente sobre 30% de las utilidades del periodo, incluso si no hay distribución de dividendos; esta regla es nueva y puede ser bastante nociva para lograr que las empresas reinviertan en la misma actividad productora de renta”.

")

Buitrago señaló que “otro cambio sorpresivo es la eliminación del descuento tributario en dividendos para las personas naturales, con esto se busca mayor recaudo a través de gravar más a las rentas por dividendos”. Para la abogada, los tributos asociados con los dividendos son la clave para entender dónde se buscaría el recaudo.

José Ignacio López, presidente de la Asociación Nacional de Instituciones Financieras, Anif, señaló en sus redes sociales que "la medida tributaria que más recursos iba a aportar, el impuesto de juegos de suerte y azar en línea, por $2 billones, ya no está en la ley de financiamiento. No sabemos el recaudo estimado de la nueva propuesta, que incluye temas tan problemáticos como el dividendo presuntivo".

Para Juan Sebastián Torres, associate partner de Impuestos en EY Colombia, a diferencia del proyecto original, este proyecto no detalla de dónde van a venir los ingresos esperados.

Pero también expresó que habrá una sobretasa a los sectores productivos, afirmando que esta "se profundiza hasta 20%,una medida que impactará negativamente al sector y parece buscar compensar los efectos de la inexequibilidad de la no deducibilidad de regalías".

Después, dijo que "se propone un dividendo presunto de 30% de las utilidades después de impuestos, y un aumento de la tarifa del impuesto a los dividendos distribuidos a personas naturales que pasaría de 20% a 39%".

El texto propuesto también sostiene que la base gravable de 1% más 250 UVT será para patrimonios que sean mayores a 122.000 UVT hasta 200.000 UVT, lo que representa sumas de poco más de $6.000 millones hasta casi $10.000 millones.

La base gravable de 1,5% + 1030 UVT sería impuesta a patrimonios entre un poco menos de $10.000 millones hasta lo que llegan a cerca de $12.000 millones. Los que tendrían la máxima carga serían los de 240.000 UVT, que tendrían que tributar 2% + 1.630 UVT; estos patrimonios son los superiores a $12.000 millones.

La organización señaló que este es un esfuerzo para contribuir a la estabilidad energética y cubrir la demanda del mercado en 2025

El proceso está liderado por el Ministerio de Minas y Energía, la Dirección General Marítima y la Agencia Nacional de Hidrocarburos

El documento se presentará mañana martes ante las comisiones económicas del Congreso y se debatirá el miércoles 11 de diciembre

")

{kind=link}