MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se han hecho subastas de cobertura en dólares y compra de títulos de deuda pública y privada. además se rebajó la tasa de interés, por lo que se espera ver el efecto en los bancos

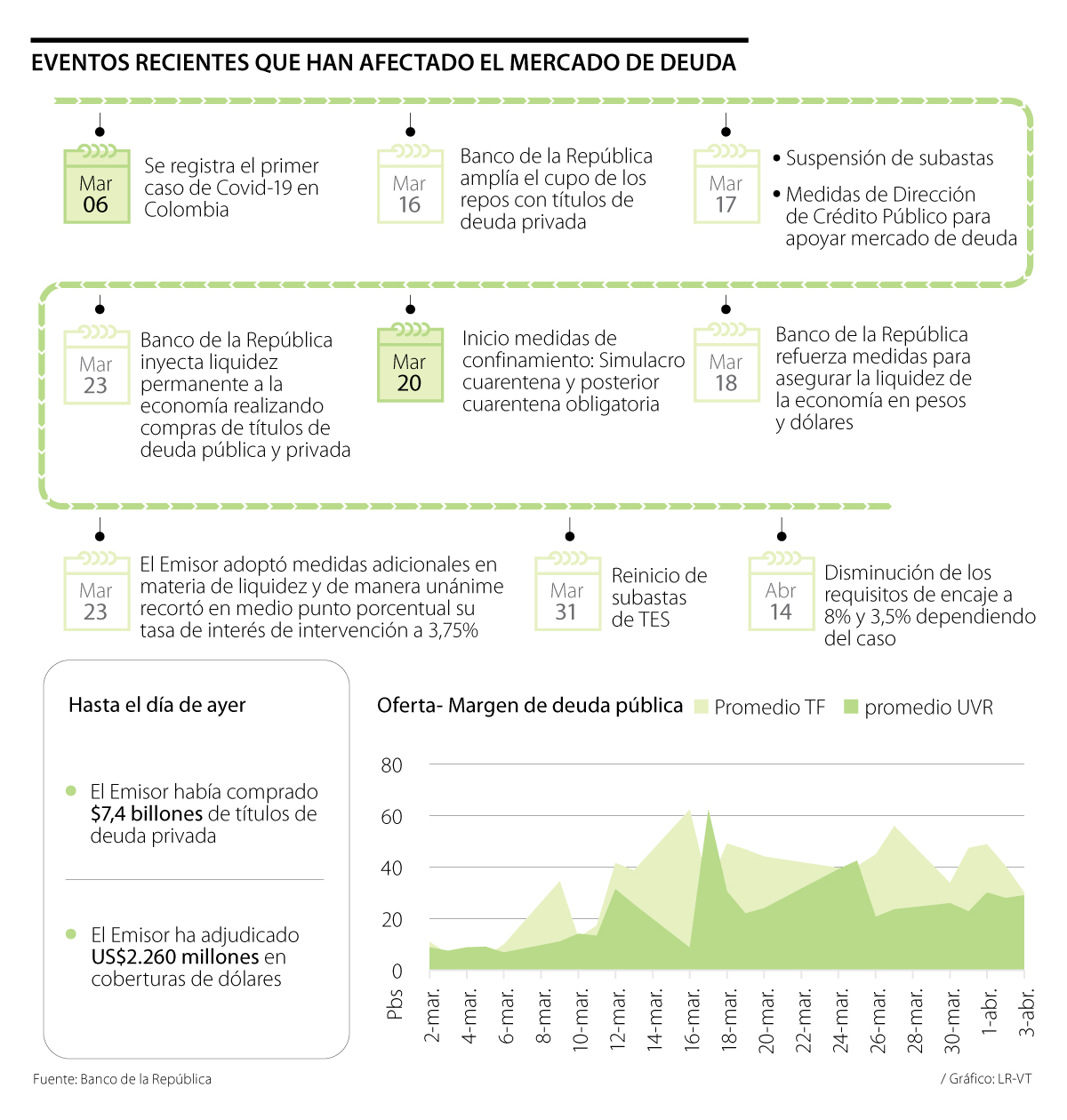

Diez días después de que se registró el primer caso de Covid-19 en el país, el 16 de marzo el Banco de la República emitió el primer paquete de medidas creadas con el fin de inyectarle liquidez al sistema financiero local en medio de la crisis económica creada por la caída de los precios del petróleo y la propagación del virus.

En primera instancia el Emisor amplió los cupos de liquidez a los que acceden los establecimientos de crédito, y dos días después aumentó nuevamente los cupos de liquidez, amplió el acceso de esos cupos a otras entidades financieras e hizo operaciones de venta de dólares a futuro.

No obstante, de acuerdo con los analistas financieros, la medida más novedosa por parte de la autoridad monetaria se publicó el 23 de marzo, cuando después de una reunión extraordinaria hecha un lunes festivo, anunció que empezaría a comprar títulos de deuda pública y privada.

A la fecha, según el Emisor, ya se han adquirido cerca de $8 billones de títulos de deuda privada de un cupo de $10 billones que se podría ampliar según dijo el gerente, Juan José Echavarría, esta semana. También se han adjudicado US$2.260 millones de coberturas de dólares.

Ahora bien, en la sesión ordinaria de la junta directiva hecha el 27 de marzo, el banco central autorizó el acceso a los fondos de cesantías a través de sus administradores a las subastas de compras de títulos privados y a las subastas de repos con títulos privados. Además, avaló el acceso al Fondo Nacional del Ahorro a participar en las subastas de repos e hizo una nueva convocatoria a nuevas subastas de venta de dólares a futuro por US$1.000 millones y de ‘swaps’ por US$400 millones.

“Está prohibido que el Banco de la República preste directamente al sector real, pero estas nuevas medidas buscan precisamente promover el acceso al crédito”

“Las medidas han permitido que el mercado financiero funcione relativamente bien, porque sabemos que hay una tendencia muy grande a la depreciación por la crisis”

“Una tarea pendiente para el Emisor es determinar qué tipo de apoyos podría proveer para acelerar el proceso de otorgamiento de crédito por parte de los bancos privados”

Pero lo más relevante en ese momento fue que, luego de haber mantenido estable la tasa de interés de referencia en 4,25% durante 23 meses, el Emisor decidió rebajarla a 3,75%. “Para contribuir a la futura recuperación de la demanda interna una vez se normalice el funcionamiento de los mercados”, explicó Echavarría en su momento.

Pero el efecto de esa rebaja aún no se ha visto, pues según analistas consultados como Luis Fernando Mejía de Fedesarrollo y José Ignacio López, de Corficolombiana, la transferencia se demoraría entre tres y nueve meses en materializarse.

Sin embargo, cabe mencionar que Echavarría dijo este miércoles que se han mantenido reuniones con los bancos comerciales para impulsar que ese efecto se haga efectivo pronto y que se facilite el acceso al crédito para las personas y las empresas, pues gremios como Acopi y Cotelco han denunciado que los esfuerzos que ha hecho el Emisor y el Minhacienda por brindar liquidez, son insuficientes pues no les están prestando dinero a las tasas esperadas o en los tiempos pertinentes.

“Estas medidas van en la dirección correcta, pero resultan insuficientes debido a la magnitud del choque y la nueva realidad de los mercados. Preocupa de manera importante la dinámica del mercado de títulos de deuda pública TES en días recientes. Los volúmenes de negociación han caído de forma importante, mientras la diferencia entre los precios de compra y venta (el bid-offer spread) se han ampliado, sugiriendo que hay problemas de liquidez en el mercado”, señaló López.

Adicionalmente, el 14 de abril el Banco decidió que la proporción de los recursos que los bancos no deben comprometer en operaciones crediticias, el requisito de encaje sobre las exigibilidades, pasará de 11% a 8% para cuentas de ahorro y corrientes.

Camacol advirtió que la ausencia de un régimen de transición impacta las expectativas de las familias que ya han recibido subsidios o que están en proceso de adquirir una vivienda

El alcalde Carlos Fernando Galán confirmó la disposición de un equipo entre 300 y 400 personas en los nueve puntos de ingreso

Con esta medida, desde el Dapre aseguraron que la entidad "reafirma su compromiso" con la austeridad y la responsabilidad fiscal

{kind=link}