MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

Los pronósticos, afirmaron, están sujetos a una gran incertidumbre, especialmente alrededor del comportamiento futuro de los choques externos de costos

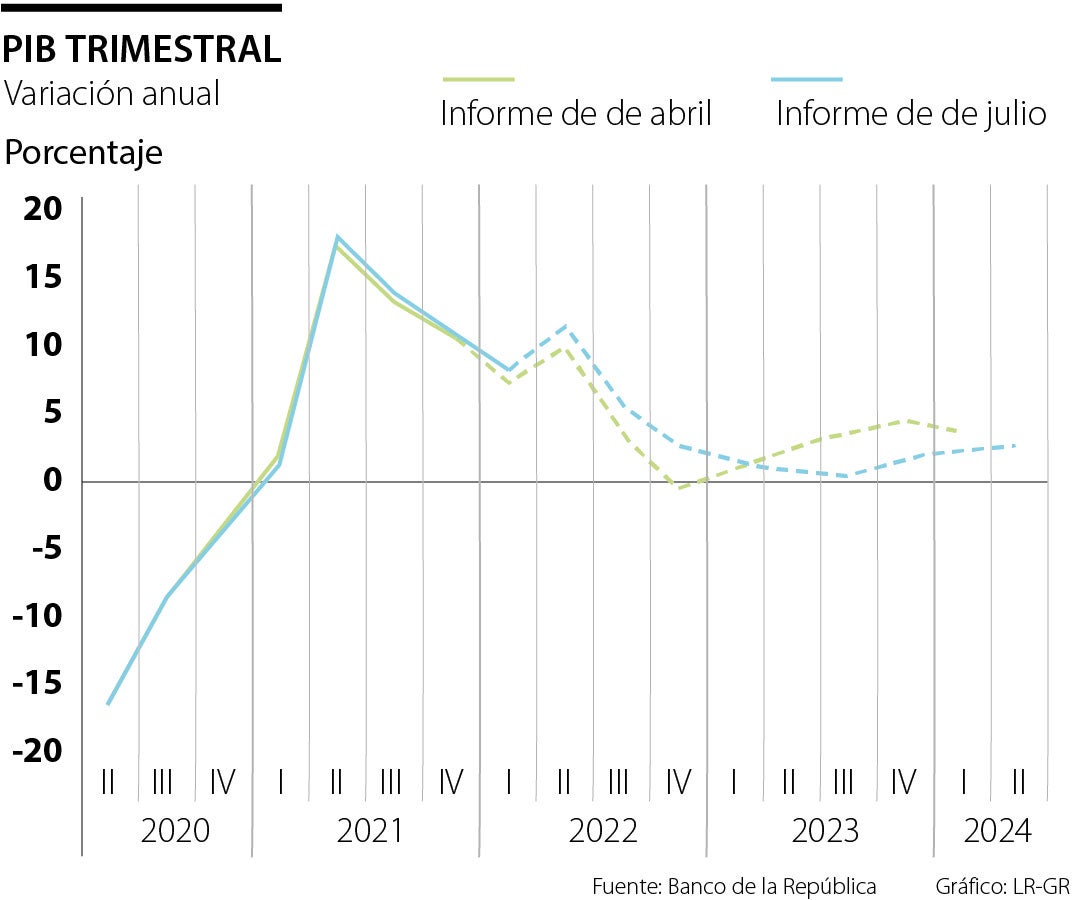

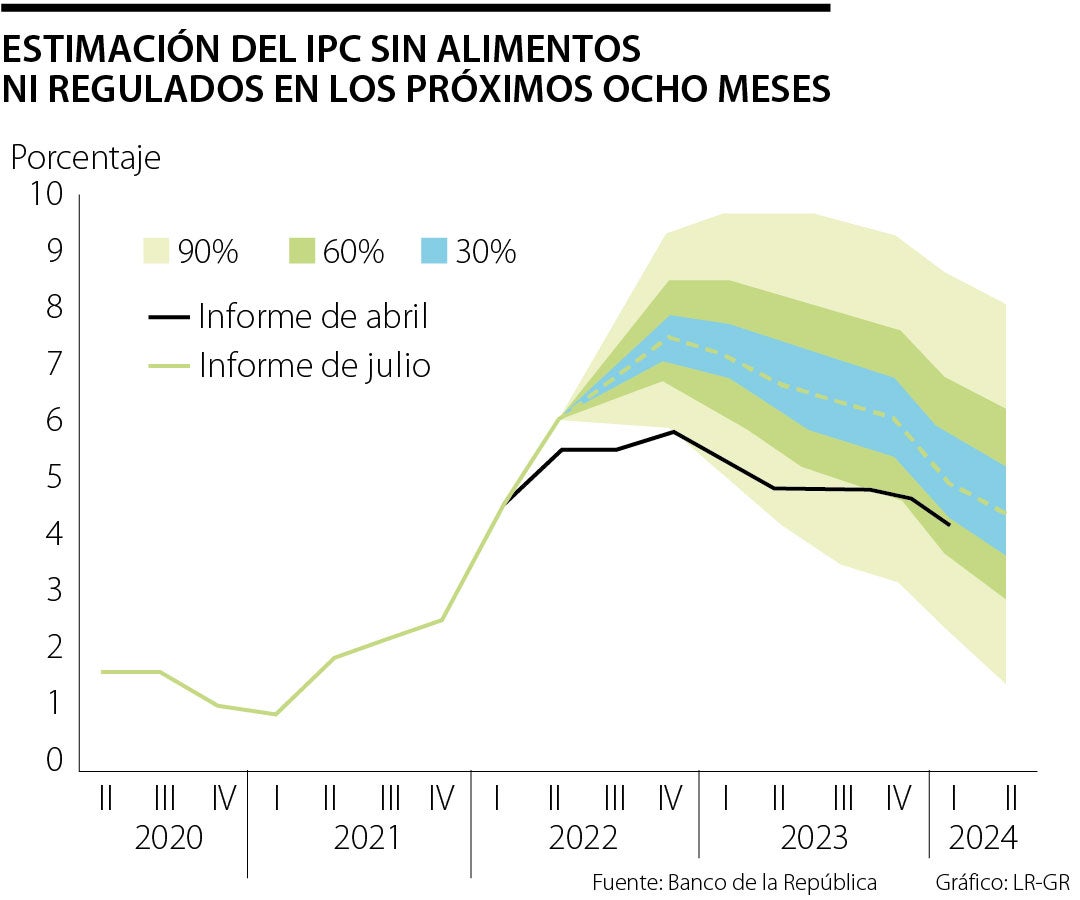

En su informe de política monetaria de julio, el Banco de la República modificó sus pronósticos para el crecimiento y la inflación (tanto IPC como IPC sin alimentos ni regulados). Según el emisor, las expectativas de crecimiento para la Nación pasaron de 5% a 6,9% para 2022. Y, para el caso del aumento de precios, estos pasaron de superar el 5% en los próximos tres trimestres a ubicarse en cerca de 8%.

En cuanto al PIB (o crecimiento económico) trimestral, el emisor resaltó que podría aumentar 11,5% su producción bruta anual. Cifra 1,4 puntos porcentuales mayor a la que se pronosticó en el informe de abril (10,1%).

Dicho incremento también se presentó en el consumo de los hogares. Entre abril y junio, este desempeño habría alcanzado niveles muy superiores a los de prepandemia , gracias al impulso del gasto de los hogares. Según Fedesarrollo, junio habría sido el primer mes después de la emergencia sanitaria en el que la confianza del consumidor se ubicó en terreno positivo.

Esta (la demanda) es solo una más de las razones por las que el Banco cambió los pronósticos de inflación. Junto a ella, los choques internacionales respecto a los costos, como la invasión de Rusia a Ucrania -que ha sido más persistentes de lo estimado-, un mercado laboral más ajustado y la tasa de cambio también tuvieron parte de la responsabilidad.

Sin embargo, se espera que en un corto-mediano plazo, el ajuste de la política monetaria y la moderación de los choques externos ya mencionados, contribuya a que la inflación y sus expectativas empiecen a ceder.

Así, la nueva proyección sugiere que en el segundo semestre de 2022 la inflación continuaría elevada y finalizaría en un 9,7 %, pero a lo largo de 2023 empezaría a ceder para cerrar el año en 5,7%.

Con las expectativas de inflación por encima de la meta, así como un aumento paulatino en el precio de los combustibles por cuenta de las medidas tomadas desde el ejecutivo, la estimación se acerca a un panorama poco variable durante el tercer trimestre.

Si bien el emisor también pronostica abastecimiento interno asegurado en cuanto alimentos perecederos, es posible que los precios internacionales de los alimentos procesados se mantengan altos.

Para la subcanasta de bienes como el caso de los productos de aseo e higiene, el final de la emergencia sanitaria traerá consigo una reversión de la rebaja del IVA que se aplicó durante la pandemia, lo que causará una presión adicional en la inflación.

Estos pronósticos están sujetos a una gran incertidumbre, especialmente alrededor del comportamiento futuro de los choques externos de costos, del grado de indexación de los contratos nominales y de las decisiones que se tomen en cuanto al precio interno de los combustibles.

Minutas

En el documento en el que el emisor comparte el por qué de sus decisiones se anotó que, en unanimidad, los miembros de la Junta Directiva estuvieron de acuerdo en la necesidad de proseguir con el ajuste de la política monetaria vía aumento en la tasa de interés.

Esto, con el objetivo de "asegurar un retorno progresivo de la inflación a la meta de 3% anual, en el contexto de una economía que sigue creciendo a un buen ritmo, en medio de presiones inflacionarias que se han venido agudizando". Seis directores respaldaron un incremento de 150 pb. y un miembro de la Junta estuvo a favor de un aumento de 100 pb.

Quien votó por el aumento de 100 pb expresó sus dudas sobre la capacidad de los modelos neo-keynesianos como el que utiliza el equipo técnico, los cuales, si bien fueron útiles en el pasado en un entorno de estabilidad económica, dejaron de ser confiables para reflejar adecuadamente la realidad actual, luego de los fuertes choques estructurales sobre el aparato productivo que ocasionó la pandemia y los subsecuentes choques de oferta de origen externo.

Adicionalmente, apuntó que hay varios indicadores que muestran ya que la dinámica del crédito y de otras variables claves están moderándose, sugiriendo que un ajuste drástico de la tasa de interés puede ser más nocivo que provechoso

Este aumento, consideraron, permitirá acercar la tasa de interés "al nivel que se requiere para que la tasa de inflación converja en el mediano plazo hacia su meta de 3,0% anual". Con la decisión, se espera que en el corto plazo sea posible moderar los aumentos adicionales para "tratar de minimizar los costos de corto plazo que pueda tener en materia de crecimiento económico el proceso anteriormente mencionado".

Las razones, explicaron, fueron los incrementos de las tasas de interés internacionales y los aumentos de las primas de riesgo con lo que "la variación anualizada de la cartera crediticia de las últimas 13 semanas supera el 22%, lo cual soporta una expansión de la demanda superior al de la oferta y se traduce en un déficit de la cuenta corriente que se mantiene alto y dichas primas aumentan.

"Además, la tendencia de crecimiento y su revisión al alza mantiene una brecha positiva del producto, lo cual, aunado a la mejora en el mercado laboral, hace prever que las presiones de demanda sobre los precios continuarán en lo que resta del año".

Finalmente, anotaron que la inflación básica sin alimentos y regulados ha continuado aumentando y ya supera el 6,0%, lo cual refleja una mayor difusión de la inflación entre todos los componentes de la canasta del consumidor.

La entidad también manifestó su preocupación ante la falta de pronunciamiento de la Secretaría de Ambiente y de Planeación sobre las modificaciones de la reserva vial

La canciller también expresó que la Nueva Ruta de la Seda establece planes en infraestructura ferroviaria, transición energética, agroindustria, entre otros

Los contribuyentes que no pudieron cargar la información al sistema lo podrán hacer el día siguiente a la normalización sin servicio

")

{kind=link}