MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las petroleras tendrán que pagar un impuesto de renta de hasta 55% con el aumento en la sobretasa y se implementará un dividendo presunto a 30% de las utilidades

Esta semana se presentó la ponencia para primer debate de la ley de financiamiento que ahora pretende recaudar alrededor de $9,8 billones para financiar el Presupuesto General del próximo año.

La iniciativa eliminó una serie de impuestos que proponía en su versión original, como el IVA a los juegos de suerte y azar, a los vehículos híbridos, el aumento de tarifas a las ganancias ocasionales, y el impuesto al patrimonio.

Esto hizo que se redujera la estimación de recaudo desde $12 billones hasta la cifra mencionada por el nuevo ministro de Hacienda, Diego Guevara, de $9,8 billones.

Pero así como se eliminaron algunos impuestos, se endurecieron otros, especialmente, al sector de hidrocarburos y a los dividendos.

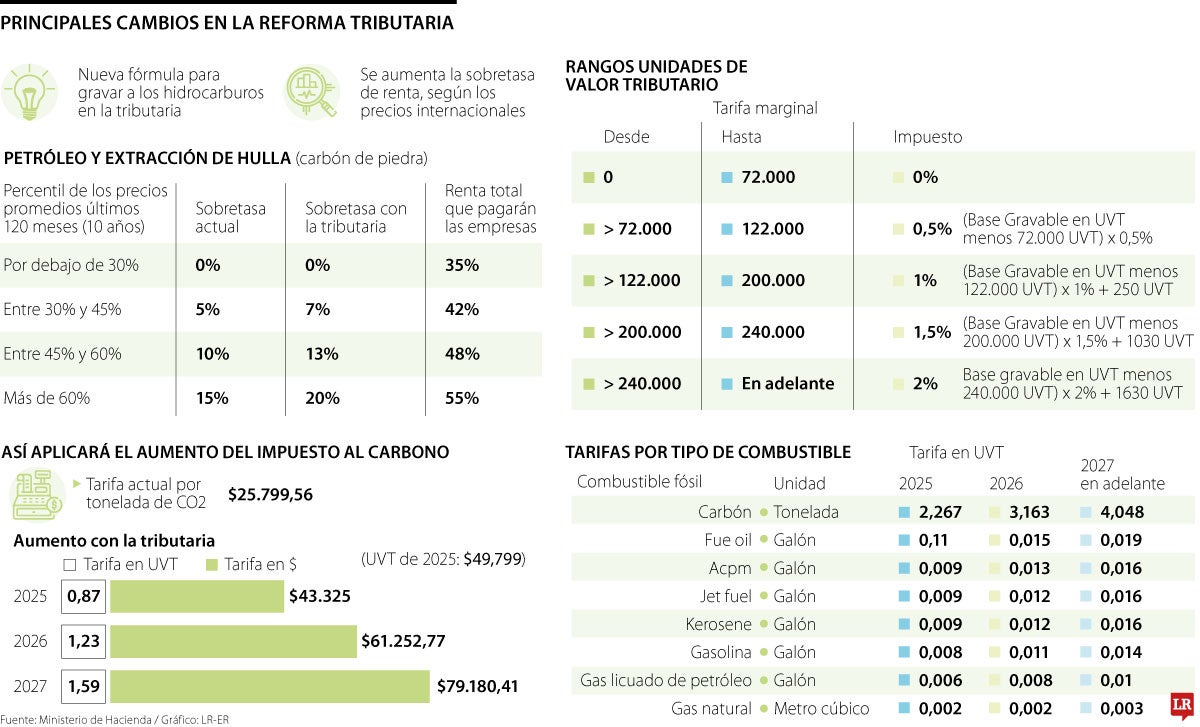

Una de las modificaciones más llamativas tiene que ver con el aumento de las tarifas en la sobretasa de renta que tienen que pagar las empresas petroleras y de extracción de hulla (carbón de piedra).

El articulado presentado al Congreso plantea que el monto del impuesto de renta corporativa baje de 35% a 30% en algunos casos y hasta 27% en otros. Esto aplica para todas las empresas que operen en Colombia, menos para aquellas que pertenezcan a las industria extractivas, a las que se les mantiene la tasa de 35% en el impuesto de renta.

Pero no solo eso, también se les incrementará dicha tarifa, según se comporten los precios internacionales del petróleo y del carbón, en cuyo caso aumentará gradualmente.

Los sectores de carbón y petróleo pagarían en tasa de renta corporativa un 55% ¿Será momento de discutir cuándo las tasas son abiertamente expropiatorias?”.

“Se implementará un dividendo presunto de 30% sobre las utilidades, así estos no se hayan decretado como exigibles y se incrementará la tarifa de 20% a 39%”.

Esta medida ya se había aprobado en la primera reforma tributaria del Gobierno de Gustavo Petro que estuvo encabezada por el exministro José Antonio Ocampo, pero ahora esas tarifas se endurecerán.

El Gobierno calcula el precio promedio que tuvo el crudo en los últimos 120 meses (10 años), sin contar los meses del año en el que se presenta la declaración de renta. A partir de ahí, fija la tarifa adicional que se tendrá que pagar en el impuesto.

Si la referencia del crudo está 30% por debajo de los precios internacionales del valor promedio de la última década, no se les cobrará la sobretasa de renta. Pero cuando este hidrocarburo esté entre 30% y 45% del precio promedio, la sobretasa será de 7%, es decir una tarifa de renta de 42%. Con la legislación actual esta tarifa es de 5%.

Si el crudo está entre 45% y 60% del promedio, la sobretasa aumenta a 13% y si supera ese umbral, la tarifa sube a 20%.

de Hacienda")

Esto quiere decir que las empresas petrolerastendrían que pagar un impuesto de renta de hasta 55%, sin contar otros impuestos.

Con este panorama, la Asociación Colombiana de Petróleo y Gas, ACP, manifestó su preocupación y señaló que esta medida podría comprometer “severamente el futuro energético y económico”.

También, determinó que la carga tributaria podría ocasionar el final de la actividad exploratoria a partir de 2030, “en razón de que los incrementos adicionales a la sobretasa inviabilizaría la exploración”.

“Como consecuencia de la reforma de 2022, las inversiones exploratorias se han reducido en un 57%, lo que ha conllevado a que las inversiones voluntarias caigan a mínimos históricos. Aquí es importante considerar que, si no se hubiera debilitado al sector, no se necesitaría Ley de Financiamiento”, dijo Frank Pearl, presidente de la ACP.

Otro de los artículos que cambió frente al primer proyecto presentado fue el del impuesto al patrimonio, el cual regresa a una base gravable mínima por más de 72.000 Unidades de Valor Tributario, UVT, que equivalen a un patrimonio de $3.500 millones, hasta 122.000 UVT que representan más de $6.000 millones.

Pero así como se mantuvo este umbral, el Gobierno buscó otras alternativas para generar un mayor recaudo.

De acuerdo con la abogada en asuntos tributarios, María Alejandra Buitrago, ese nuevo recaudo vendrá de los dividendos.

“Se trae una propuesta de establecer un dividendo para lograr que los socios o accionistas de sociedades nacionales tributen anualmente sobre 30% de las utilidades del periodo, incluso si no hay distribución de dividendos; esta regla es nueva y puede ser bastante nociva para lograr que las empresas reinviertan en la misma actividad productora de renta”, dijo la experta tributarista.

Buitrago agregó que “otro cambio sorpresivo es la eliminación del descuento tributario en dividendos para las personas naturales, con esto se busca mayor recaudo a través de gravar más a las rentas por dividendos”.

Para la abogada, los tributos asociados con los dividendos son la clave para entender dónde se buscaría el recaudo.

Sobre este tema, José Ignacio López, presidente de la Asociación Nacional de Instituciones Financieras, Anif, dijo que “la medida tributaria que más recursos iba a aportar, el impuesto de juegos de suerte y azar en línea, por $2 billones, ya no está en la ley de financiamiento. No sabemos el recaudo estimado de la nueva propuesta, que incluye temas tan problemáticos como el dividendo presuntivo”.

César Camilo Cermeño y Ana María Rojas Vargas, tributaristas de Martínez Quintero Mendoza González Laguado y De la Rosa aseguran que la ponencia también incrementa la tarifa de renta en los dividendos para personas naturales.

“Se implementará un dividendo presunto de 30% sobre las utilidades así estos no se hayan decretado como exigibles y se incrementará la tarifa del impuesto a los dividendos distribuidos a personas naturales, pasando de una tarifa efectiva de 20% al 39%”, aseguran los expertos, ya que se deroga el artículo 254 - 1 del Estatuto Tributario.

La propuesta original planteaba incrementar el monto desde $25.799 hasta $75.000 por tonelada de CO2, el triple de lo que se paga actualmente. Pero ahora será de manera gradual hasta 2027. El proyecto redujo de 1,59 UVT para 2025 a 0,87 UVT la tarifa por tonelada de carbono equivalente.

Esto quiere decir que el incremento ya no será de $75.000, sino de $43.000 si se tiene en cuenta la UVT para 2025, que es de $49.799. Para 2026, la tarifa tendrá un nuevo incremento hasta 1,23 UVT, es decir, $61.000. Y para 2027 se sube a 1,59 UVT, cerca de $80.000.

La ministra de Trabajo, Gloria Inés Ramírez, señaló que el alza de 2025 debe beneficiar la capacidad adquisitiva de los empleados. Cree que habrá concertación

La directriz obtuvo el visto bueno de 75 representantes. Desde hace semanas, en la opinión pública se especula con la visita

La ministra de Trabajo, Gloria Inés Ramírez, señaló que está dispuesta a llegar a consensos para que la cifra sea concertada antes del 15 de diciembre

")

{kind=link}